| Empfehlungen |  |

Fehlbelegungsabgabe

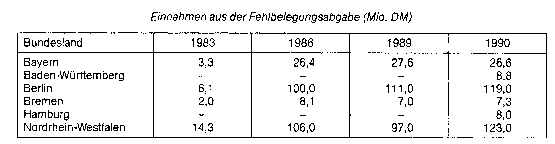

Mit dem Änderungsgesetz vom 11. 7. 1985 hat der Bundesgesetzgeber den Ländern die Möglichkeit eingeräumt, eigene landesrechtliche Fehlbelegungsgesetze zu erlassen und somit das Bundes-AFWoG weitgehend zu ersetzen. Mittlerweile haben neun Bundesländer (neben den vier Ländern, die die Abgabe bereits seit 1983 erheben, nun auch Baden- Württemberg, Hamburg, Hessen (ab 1.7. 1993), Rheinland-Pfalz und Schleswig-Holstein (Landes-AFWoG erst seit dem 15.12. 1990 bzw. 27.3. 1992 in Kraft)) landesrechtliche Vorschriften erlassen und dabei insb. bei der Staffelung der Ausgleichsabgabe von ihrer Regelungskompetenz Gebrauch gemacht. Es ist damit zu rechnen, dass die Fehlbelegungsabgabe in absehbarer Zeit auch in den übrigen Bundesländern eingeführt wird. Mit Beschluss vom 8. 6. 1988 hat das Bundesverfassungsgericht zum "Gesetz über den Abbau der Fehlsubventionierung im Wohnungswesen" Stellung genommen, worauf dieses 1989 novelliert wurde. Danach sind die Landesregierungen nicht verpflichtet, die Fehlbelegungsabgabe einzuführen, eine Beschränkung auf Gemeinden mit mehr als 300000 Einwohner ist jedoch wegen Verstoss gegen den Gleichheitsgrundsatz ab 1990 nicht mehr zulässig. Auf dem Gebiet der ehemaligen DDR kommt das Fehlbelegungsgesetz nur für Wohnungen zum Zuge, bei denen nach dem Beitritt öffentliche Mittel im Sinne des II. Wohnungsbaugesetzes eingesetzt wurden. Für bis dahin errichtete Wohnungen gilt zunächst das "Gesetz der DDR über die Gewährleistung von Belegungsrechten im kommunalen und genossenschaftlichen Wohnungswesen" vom 22. 7.1990. Literatur: Dyotig, H. Kommentar zum Fehlbelegungsgesetz, in: Fischer-Dieskau, H.-J./Pergande, H.-G JSchwender, H. W., Wohnungsbaurecht, Bd. 3.2, Essen 1992. Mit dem Änderungsgesetz vom 11. 7. 1985 hat der Bundesgesetzgeber den Ländern die Möglichkeit eingeräumt, eigene landesrechtliche Fehlbelegungsgesetze zu erlassen und somit das Bundes-AFWoG weitgehend zu ersetzen. Mittlerweile haben neun Bundesländer (neben den vier Ländern, die die Abgabe bereits seit 1983 erheben, nun auch Baden- Württemberg, Hamburg, Hessen (ab 1.7. 1993), Rheinland-Pfalz und Schleswig-Holstein (Landes-AFWoG erst seit dem 15.12. 1990 bzw. 27.3. 1992 in Kraft)) landesrechtliche Vorschriften erlassen und dabei insb. bei der Staffelung der Ausgleichsabgabe von ihrer Regelungskompetenz Gebrauch gemacht. Es ist damit zu rechnen, dass die Fehlbelegungsabgabe in absehbarer Zeit auch in den übrigen Bundesländern eingeführt wird. Mit Beschluss vom 8. 6. 1988 hat das Bundesverfassungsgericht zum "Gesetz über den Abbau der Fehlsubventionierung im Wohnungswesen" Stellung genommen, worauf dieses 1989 novelliert wurde. Danach sind die Landesregierungen nicht verpflichtet, die Fehlbelegungsabgabe einzuführen, eine Beschränkung auf Gemeinden mit mehr als 300000 Einwohner ist jedoch wegen Verstoss gegen den Gleichheitsgrundsatz ab 1990 nicht mehr zulässig. Auf dem Gebiet der ehemaligen DDR kommt das Fehlbelegungsgesetz nur für Wohnungen zum Zuge, bei denen nach dem Beitritt öffentliche Mittel im Sinne des II. Wohnungsbaugesetzes eingesetzt wurden. Für bis dahin errichtete Wohnungen gilt zunächst das "Gesetz der DDR über die Gewährleistung von Belegungsrechten im kommunalen und genossenschaftlichen Wohnungswesen" vom 22. 7.1990. Literatur: Dyotig, H. Kommentar zum Fehlbelegungsgesetz, in: Fischer-Dieskau, H.-J./Pergande, H.-G JSchwender, H. W., Wohnungsbaurecht, Bd. 3.2, Essen 1992.

Vorhergehender Fachbegriff: Fehlbelegung | Nächster Fachbegriff: Fehler Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Vorher-Nachher-Messung | Lagerumschlag, Lagerumschlagsgeschwindigkeit | Form

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |