| Empfehlungen |  |

Cash-Flow

|

Die Definition des Cash Flow ist nicht einheitlich in der Literatur festgelegt. Die gebräuchlichste Definition ist wie folgt: Jahresüberschuss bzw. Jahresfehlbetrag + Abschreibungen - Zuschreibungen (zugunsten des Ergebnisses) + Erhöhungen von langfristigen Rückstellungen - Verminderungen von langfristigen Rückstellungen ___________________________________________ = Cash Flow Der Cash Flow ist eine aus dem Jahresabschluß abgeleitete Rechnung, die die Beurteilung der Liquiditätssituation und der finanziellen Entwicklung eines Unternehmens ermöglichen bzw. erleichtern soll. Dabei entspricht der Cash Flow f. der algebraischen Summe des Jahresüberschusses (Jahresfehlbetrags), der Abschreibungen sowie der Speisung von Rücklagen und Rückstellungen. Man definiert also: Cash flow = Jahresüberschuß + nicht zahlungswirksame Aufwendungen. /. nicht zahlungswirksame Erträge. Damit gibt der Cash Flow f. den Finanzüberschuß bzw. das Finanzdefizit einer Periode wieder. Er macht zugleich den Unterschied zwischen den Zahlungsmittelveränderungen und dem Jahresüberschuß der Periode deutlich; er entspricht also dem Saldo der in der Abrechnungsperiode nicht zahlungswirksamen Aufwendungen und Erträge. Allerdings wird durch diese Definition des Cash Flow f. nicht die gesamte Zahlungsmittelveränderung erfaßt, weil in der Rechnung definitionsgemäß nur er/o/gswirksame Vorgänge berücksichtigt werden. Eine umfassendere Berechnung der Zahlungsmitteleränderung muß auch solche zahungswirksamen Vorgänge einbezieen, die erfolgsneutral waren und dar in den Jahresüberschuß nicht eingegangen sind. Damit ergibt sich als BruttoCash Flow f.: Jahresüberschuß + nicht zahlungswirksame Aufwendungen nicht zahlungswirksame Erträge = NettoCash Flow f. + erfolgsneutrale einnahmenswirksame Vorgänge erfolgsneutrale ausgabenwirksame Vorgänge = BruttoCash Flow f. Der Cash Flow ist somit auch eine grundlegende Kennzahl aus der Finanzanalyse, die den (erfolgswirksam) erwirtschafteten Zahlungsmittelüberschuss einer Periode angibt, der zur (Selbst-) Finanzierung von Investitionen sowie zur Gewinnausschüttung (Gewinn) eingesetzt werden kann. Die CashflowAnalyse kommt im Rahmen der Unternehmens- und Aktienbewertung sowie der Kreditprüfung zum Einsatz. In der Literatur werden verschiedene Ansätze zur Ermittlung des Cashflow genannt, z. B.: 1. Cashflow = einzahlungswirksame Erträge auszahlungswirksame Aufwendungen (-3 Einzahlung; Auszahlung), 2. Cashflow = Bilanzgewinn +1-Nettoveränderungen der offenen Rücklagen und langfristigen Rückstellungen +Abschreibungen Zuschreibungen. Der Cash Flow ist die Differenz zwischen Einzahlungen und Auszahlungen der Periode. Der Cash-flow stellt eine Maßgröße für den aus dem leistungswirtschaftlichen (Realgüter-) Prozeß erwirtschafteten Zahlungsüberschuß dar. Er kann direkt aus der Finanzrechnung oder indirekt aus dem Jahresabschluß ermittelt werden. Die Ermittlung des Cash Flow selbst kann direkt oder indirekt erfolgen. • Direkte Ermittlung: Differenz zwischen den aus der laufenden Geschäftstätigkeit entstehenden zahlungswirksamen Einnahmen und Ausgaben einer Periode • Indirekte Ermittlung (vereinfachte Darstellung): Summe aus Erfolg, Abschreibungen und Veränderung der langfristigen Rückstellungen. Wegen der einfacheren Handhabung hat sich in der Praxis die indirekte Methode weitgehend durchgesetzt. Dabei werden in der Regel unternehmensspezifische Modifikationen der berücksichtigten Positionen vorgenommen. Der Cash Flow gibt den Innenfinanzierungsspielraum an, den das Unternehmen in der vergangenen Periode erwirtschaftet hat bzw. in der Planperiode erwirtschaften wird. Durch die Prognose des Cash Flow aus der vergangenen Entwicklung kann man Schlüsse ziehen, inwieweit das Unternehmen in der Lage sein wird, die zum Wachstum notwendigen Sachinvestitionen aus selbst erwirtschafteten Mitteln zu tätigen, wichtige Forschungsprojekte auf diese Weise zu finanzieren und eine kontinuierliche Dividendenpolitik beizubehalten. Insgesamt kann der Cash Flow herangezogen werden für Investitionen, zur Schuldentilgung und zur Gewinnausschüttung. Je nach dem Verwendungszweck und Aussagezweck läßt sich der Cash Flow modifizieren. So kann er z.B. um die neutralen und außerordentlichen Aufwendungen bereinigt werden. Man ermittelt dabei den ordentlichen und betrieblich bedingten Cash Flow. Weiters kann der oben genannte Cash Flow durch Gewinnausschüttung vermindert werden. Dies empfiehlt sich immer dann, wenn der Cash Flow zur Beurteilung der Liquidität verwendet wird. Eine weitere Version des Cash Flow ist dann gegeben, wenn die ertragsabhängigen Steuern zugeschlagen werden. Man spricht dann vom Brutto-Cash-Flow. Diese Cash-Flow-Zahl ist dann bereinigt von einer unterschiedlichen Ausschüttungspolitik der Unternehmen, die man im Vergleich hinsichtlich ihrer Ertragskraft darstellen will. Die Kennzahl: Cash Flow dividiert durch Nettoinvestitionen gibt z.B. an, inwieweit die Nettoinvestitionen durch selbsterwirtschaftete Mittel gedeckt sind. Auch kann der Cash Flow als Indikator der Verschuldungsfähigkeit herangezogen werden, da Verbindlichkeiten letztlich nur aus selbsterwirtschafteten Mitteln getilgt werden können. Hierzu dient folgende Kennzahl der Verschuldungsfähigkeit: Cash-flow dividiert durch Nettoverschuldung. Die Nettoverschuldung entspricht dabei den kurz- und mittelfristigen Schulden abzüglich der liquiden Mittel. Man kann aber auch folgende Kennzahl bilden: Cash-flow dividiert durch Nettogesamtschulden. Die Nettogesamtschulden ergeben sich aus den Gesamtschulden abzüglich der liquiden Mittel. Als weitere Kennzahl kann auch herangezogen werden: Cash-flow dividiert durch Effektivverschuldung. Die Effektivverschuldung ergibt sich aus: langfristige Schulden plus kurz- und mittelfristige Fremdmittel minus (monetäres Umlaufvermögen minus Warenforderungen soweit längerfristig als ein Jahr). Die Bedeutung, die die Praxis dem Cash Flow als Indikator der Verschuldungsfähigkeit beimißt, ist sehr groß. In der Bilanz-, Unternehmens- und Aktienanalyse verwendete Bilanzkennzahl zur Beurteilung der Finanz- und Ertragskraft eines Unternehmens. Der Cash Flow wird berechnet aus dem Jahresüberschuss zuzüglich der Abschreibungen, Veränderungen der langfristigen Rückstellungen sowie Steuern vom Ertrag und vom Einkommen. liquide Mittel, Einzahlungsüberschuss der Rechnungsperiode. Kennzahl zur Beurteilung der Finanzkraft, insbes. des Innenfinanzierungsspielraums. Als Kennzahl wird oft auch der cash flow in % des Gesamtkapitals verwendet. Berechnet wird der Cash Flow z.B. mit folgendem Verfahren:

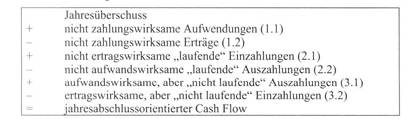

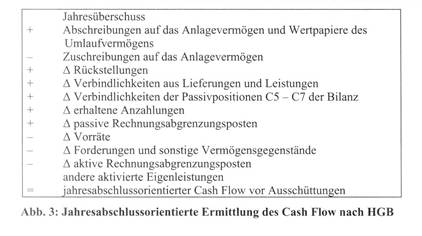

Der Cash-flow gehört zu den finanzwirtschaftlichen Kennzahlen. Er kann,wörtlich übersetzt, als Kassenzufluß interpretiert werden, d. h. als Saldo der Einzahlungen und Auszahlungen einer Periode. Dabei handelt es sich im wesentlichen um Mittelzuflüsse aus dem Umsatzprozeß. Da Unternehmungsexterne keine Informationen über die Zahlungen der Unternehmung besitzen, wird der Cash-flow meist auf indirektem Weg errechnet. Dazu nutzt man die Zahlen des Jahresabschlusses, die auch Externen zugänglich sind. Arten: Literatur und Praxis kennen eine Reihe unterschiedlicher Cash-flow-Definitionen, von denen vier exemplarisch gezeigt werden. Daneben kennt man eine stark vereinfachte Form, die den Cash-flow als Summe aus Periodengewinn, Abschreibungen und Rückstellungen errechnet (Praktikerformel): Cash-flow = Gewinn + Abschreibungen + Rückstellungen Problem: (1) Hinter dem Cash-flow steht die Idee, solche Positionen, die besonders zur bilanziellen Gewinnmanipulierung genutzt werden, wie Abschreibungen und Rückstellungen, zusammen mit dem manipulierten Gewinn zu erfassen, so daß sich die Wirkungen einzelner bilanzpolitischer Maßnahmen ausgleichen. Der Cash-flow wäre dann eine unmanipulierte Größe. Dazu bedürfte es aber einer Aufspaltung der verrechneten Aufwandspositionen in echten Aufwand und unechten, der in Wirklichkeit Gewinn darstellt. Das aber ist bei externer Bilanzanalyse unmöglich. (2) Der Cash-flow umfaßt keineswegs solche Mittel, über die der Unternehmer frei disponieren kann. Vielmehr können diese Mittel schon während des letzten Geschäftsjahres ganz oder teilweise für Ersatz- und Erweiterungsinvestitionen, zur Schuldentilgung oder zur Gewinnausschüttung verwendet worden sein. Somit zeigt der Cash-flow nur, welche Mittel der Unternehmung aus dem laufenden Umsatzprozeß für Investitionen, Tilgungen und Gewinnausschüttungen zur Verfügung standen. (3) Für die Erfolgsbeurteilung mit Hilfe des Cash-flow müßte dieser alle verrechnungstechnischen Posten mit Abgrenzungsspielraum, aber auch nur diese, enthalten. Das setzt voraus, daß in den Cash-flow mehr Erfolgskomponenten aufgenommen werden, und daß eine saubere Trennung in finanzwirksame und finanzunwirksame Vorgänge erfolgt, was die externe Analyse nur bedingt leisten kann. Cash Flow ist ein anglo-amerikanischer Begriff, für den im deutschen Sprachraum kein einheitlicher Terminus existiert. Allgemein wird der Cash Flow als der finanzwirtschaftliche Überschuß (Einnahmenüberschuß) einer Periode verstanden. Der Cash Flow findet Anwendung bei den Verfahren der Investitionsrechnung, die im Rahmen der Beurteilung von anstehenden Investitionsvorhaben quantifizierbare Daten für die Entscheidung liefern sollen. Eine Investition wird bei den dynamischen Verfahren (z. B. Kapitalwertmethode, Interne Zinsfußmethode, dynamische Amortisationsrechnung) als Zahlungsreihe verstanden. Diese ergibt sich für die einzelnen Planperioden einer Investition aus der Differenz von geplanten Einzahlungen und Auszahlungen, ggf. mit/ohne Berücksichtigung von Steuern. Im weiteren Verlauf wird dann mit Hilfe eines Kalkulationszinsfußes bei den heute allgemein üblichen Verfahren auf ein Zeitzentrum abgezinst und die Summe der abgezinsten Rückflüsse dem Kapital, welches im Zeitpunkt t0 durch die Investition gebunden werden soll, gegenübergestellt. Der Cash Flow ist ferner eine wichtige Kennzahl im Rahmen der Bilanz- und Finanzanalyse, insbesondere bei der Wertpapieranalyse und Kreditwürdigkeitsprüfung. Der Cash Flow wird hier i. d. R. zur Analyse der Ertragskraft und zur Durchleuchtung des Finanzierungspotentials (Liquiditätsanalyse) herangezogen. Cash Flow wird nicht einheitlich definiert. Die Ursache liegt einerseits in der unterschiedlichen Zielrichtung bei seiner Anwendung, da ggf. unterschiedliche Fonds in die Betrachtung einbezogen werden. Andererseits ist sie in der Erhältlichkeit der Daten und damit in der der Berechnungsmethode begründet. Der Cash Flow kann bei interner Analyse errechnet werden, indem von den Betriebseinnahmen die Betriebsausgaben subtrahiert werden. Dieses Verfahren ist bei externer Analyse selten anwendbar, da dann lediglich die veröffentlichten Abschlüsse vorliegen. Die Ermittlung des Cash Flow erfolgt im Fall der externen Analyse zumeist nach folgendem Schema: Bilanzgewinn oder -verlust + Erhöhung der Rücklagen (./. Auflösung von Rücklagen) ./. Gewinnvortrag aus Vorperiode (+ Verlustvortrag aus Vorperiode) _______________________________________ = Jahresüberschuß oder -fehlbetrag + Abschreibungen (./. Zuschreibungen) + Erhöhung der langfristigen Rückstellungen (./. Minderung der langfristigen Rückstellungen) _______________________________________ = Cash Flow (Brutto-Cash Flow) Der Brutto-Cash Flow kann um die geplante Gewinnausschüttung bereinigt werden, woraus sich der Netto-Cash Flow ergibt: Cash Flow Forecast-Rechnung ./. Gewinnausschüttung ________________________________________ = Netto-Cash Flow. Der jeweiligen Zielsetzung entsprechend (Analyse der Ertragskraft oder des (Innen-)Finanzierungspotentials) wird das Berechnungskonzept modifiziert. Bei der Analyse des gegenwärtigen und der Prognose des künftigen Ertragspotentials wird unter Einbeziehung des Cash Flow oft die Kennzahl berechnet. Sie kann unter Vergleich zur traditionell berechneten Eigenkapitalrentabilität gewisse Bewertungsanomalien im Vorratsvermögen im Zeitverlauf aufheben. Im Hinblick auf das Finanzierungspotential werden folgende Kennzahlen gebildet: Kennzahl, die (1) zeigt, inwieweit die Unternehmung in der Lage ist, die Anlageinvestitionen aus eigener Kraft zu finanzieren (Selbstfinanzierungskraft). Wesentlich wichtiger erscheint die Kennzahl (2), die für die Beurteilung der Kreditwürdigkeit herangezogen wird und letztlich in der Bayer-Formel ihren Niederschlag gefunden hat. Der hier errechnete Wert, auch als dynamischer Verschuldungsgrad bezeichnet, zeigt den Zeitraum in Jahren, den die Unternehmung benötigt, ihre Nettoverschuldung aus eigener Kraft zu tilgen. Vor einer unbedenklichen Anwendung des Cash Flow-Ansatzes wird in der Literatur gewarnt. Die Ursachen möglicher fehlerhafter Aussagen des Cash Flow werden einerseits in seiner Ableitung aus dem Jahresabschluß gesehen. Die Cash-flow-Rechnung ergänzt den Jahresabschluß und erweitert die Aussagekraft der Bewegungsbilanz. Der Cash flow kann sowohl zur Beurteilung der Erfolgslage als auch zur Beurteilung der Finanzlage herangezogen werden. Dem Cash flow liegt insoweit kein einheitliches Berechnungsschema zugrunde. Je nach dem Untersuchungsziel werden daher in unterschiedlichem Ausmaß Aufwendungen und Erträge in die Cashflow-Rechnung einbezogen, was zu unterschiedlichen Ergebnissen führt. Als Indikator der Finanzlage soll der Cash flow finanzwirtschaftliche Ausagen über den Innenfinanzierungspielraum und die Kredittilgungskraft der Unternehmung liefern. Die Cash-flow-Rechnung liefert aber hierbei nur partielle Kennzahlen, d.h. sie erfaßt nur einen Teil des Mittelzuflusses und berücksichtigt die Mittelverwendung nicht. Der Cash-flow kann dabei indirekt als retrograde Methode über die nichtauszahlungswirksamen Aufwendungen und nichteinzahlungswirksamen Erträge, ausgehend vom Jahresüberschuß, oder direkt als progressive Methode über die einzahlungswirksamen Erträge und auszahlungswirksamen Aufwendungen, ausgehend von den Umsatzerlösen, ermittelt werden. Beide Rechnungen führen grundsätzlich zum gleichen Ergebnis. Da sich die für die Durchführung der indirekten Cash-flow-Ermittlung notwendigen Größen relativ einfach aus dem Jahresabschluß ermitteln lassen, wird üblicherweise die indirekte Methode der Cash-flow-Rechnung angewandt. Der Cash flow wird dabei indirekt über den Jahresüberschuß, der um die in der Periode nicht zu Ausgaben führenden (ausgabenlosen) Aufwendungen erhöht und um die in der Periode nicht zu Einnahmen führenden (einnahmelosen) Erträge verringert wird, ermittelt. Diese Rechnung ergibt den Cash flow als Uberschuß der Ertragseinnahmen über die Aufwandsausgaben. Werden von diesem Brutto-Cash-flow die zur Ausschüttung vorgesehenen Gewinne abgezogen, ergibt sich ein Netto-Cash-flow. Während der Brutto-Cash-flow den Betrag angibt, den die Unternehmung in der Periode über die mit den Aufwendungen verbundenen Ausgaben erwirtschaftet hat, der also insgesamt für Gewinnausschüttungen, Investitionen oder Schuldentilgung zur Verfügung steht, zeigt der Netto-Cash-flow, welcher Teil davon in der Unternehmung für Investitionen oder Schuldentilgung zurückbehalten werden kann. Der Cash flow eignet sich insoweit als aussagefähiger Maßstab für die Schuldentilgungskraft und damit der Kreditwürdigkeit der Unternehmung. Dabei zeigt das Verhältnis von Brutto-Cash-flow zu den Schulden, wie oft der Cash flow einer Periode die Verbindlichkeiten der Unternehmung tilgen kann. Der Netto-Cash-flow wird auch als Maßstab dafür herangezogen, wie die Unternehmung künftig die Investitionen aus Überschüssen selbst finanzieren kann. Diese Selbstfinanzierungskraft wird über das Verhältnis von Netto-Cash-flow zu den Investitionsausgaben gemessen. Darüber hinaus eignet sich der Cash flow für die Beurteilung der Ertragskraft der Unternehmung dann besonders, wenn über die Bemessung von Abschreibungen und Rückstellungen stille Reserven gebildet oder aufgelöst werden. Dafür wird die Relation von Cash flow zum Eigenkapital der Unternehmung gebildet. aus dem Jahresabschluß, insb. aus der Gewinn- und Verlustrechnung abgeleitete finanzwirtschaftliche Strömungsgröße, die Einblick in die Liquiditätssituation einer Unternehmung und in ihre finanzielle Entwicklung gewähren soll. Der Cash-Flow wird in Literatur und Praxis - je nach Ausgangssituation und Ziel der Analyse - auf unterschiedliche Weise definiert, errechnet und ausgewertet. Die Ursache der Begriffsdivergenzen liegt darin; daß in Abhängigkeit von der Person bzw. Institution des Analysierenden Informationen unterschiedlicher Menge und Qualität verfügbar sind, und daß zudem den einzelnen finanzwirtschaftlichen Vorgängen und Aspekten je nach Standpunkt und Anlagezweck wechselnde Bedeutung beigemessen wird. Die Grundidee des Cash-Flow besteht darin, die dem Jahresabschluß anhaftende mangelnde Aussagefähigkeit bezüglich der finanzwirtschaftlichen Lage einer Unternehmung dadurch zu beheben, daß dem (externen) Bilanzleser ein Einblick in die durch den Geschäftsbetrieb induzierten Zahlungsströme bzw. deren Saldo gegeben wird. Die Kennzahl Cash-Flow als Mittel der Finanzanalyse soll dem Bilanzanalytiker somit Informationen über den Mittelzufluß aus dem Umsatzprozeß und damit über die Selbstfinanzierungskraft der Unternehmung geben. Aus den Jahresabschlußunterlagen ist dies nicht bzw. nicht unmittelbar ersichtlich, da die Liquidität zutreffend nur durch Zahlungsmittelbewegungen, also durch Ein- und Auszahlungen beschrieben wird, in der Gewinn- und Verlustrechnung aber nicht Zahlungsmittelbewegungen, sondern der erfolgswirksame Teil der Veränderungen des Nettovermögens (Eigenkapitals), also Finanzanalytisch von besonderem Interesse erscheint die Prognose des Cash-Flow der folgenden Periode, die allerdings nur unternehmungsintern auf der Grundlage eines Finanzplans möglich ist. Deswegen müssen sich externe Jahresabschlußanalytiker mit der Ermittlung des Cash-Flow des abgelaufenen Geschäftsjahres begnügen. Dabei fehlen ihnen die notwendigen Informationen über die Zahlungswirksamkeit der im Jahresabschluß dokumentierten Ereignisse, so daß sie mit Annahmen über die Zahlungwirksamkeit bestimmter Positionen arbeiten müssen. Der Cash-Flow ergibt sich bei der direkten Berechnungsmethode als Differenz der Jahresüberschuß/Jahresfehlbetrag ./. unfertiger und = Netto-Cash-Flow + einzahlungswirksame erfolgsneutrale Bestandsveränderungen (erhaltene ./. auszahlungswirksame erfolgsneutrale Bestandsveränderungen an andere = Brutto-Cash-Flow_____________________________________ Den Netto-Cash-Flow versucht man häufig noch aufzuspalten in den Cash-Flow aus dem betrieblichen Bereich ("Leistungs-Cash- Flow") und den Cash-Flow aus dem außerordentlichen Bereich. Die Differenz zwischen Netto- und Brutto-Cash-Flow stammt aus der Finanztätigkeit der Unternehmung. Unabhängig von der Ermittlungsmethode (direkt oder indirekt) beschreibt Teilweise wird auch versucht, den Netto- Cash-Flow als erfolgswirtschaftlichen Überschuß zur Beurteilung der Ertragskraft zu interpretieren; unter Ertragskraft versteht man die Fähigkeit einer Unternehmung, nachhaltig Gewinne erzielen zu können. Diese erfolgswirtschaftliche Interpretation beruht auf der Erkenntnis, daß die Höhe des Jahresüberschusses bzw. Jahresfehlbetrags Es trifft zwar zu, daß der Netto-Cash-Flow aufgrund der ausschließlichen Berücksichtigung zahlungswirksamer Erfolgspositionen weit weniger durch bilanzpolitische Maßnahmen manipuliert werden kann als das Jahresergebnis. Ein großer Teil der zur Ermittlung des Netto-Cash-Flow aus dem Jahresergebnis herausgerechneten zahlungsunwirksamen Erfolgskomponenten, z.B. Kritisch zum Konzept des Cash-Flowr ist anzumerken, daß hier versucht wird, von Zahlungsmittelbewegungen einer abgelaufenen Periode auf die künftige Liquiditätsentwicklungen zu schließen. Dieser Versuch kann nur gelingen, wenn keine gravierenden Veränderungen im Finanzgebaren der Unternehmung, in der Investitionspolitik und an den Beschaffungs- und Wird der Cash-Flow, was in der Praxis häufig geschieht, als Summe aus Periodengewinn/Periodenverlust, den in einer Periode verrechneten Abschreibungen und den in einer Periode gebildeten Rückstellungen sowie - seltener - den Rücklagenzuführungen ermittelt, so handelt es sich erkennbar um eine äußerst starke Vereinfachung. So müssen indessen die Der Cash Flow gibt den Innenfinanzierungsspielraum an, den das Unternehmen in der vergangenen Periode erwirtschaftet hat bzw. in der Planperiode erwirtschaften wird. Durch die Prognose des Cash-flow aus der vergangenen Entwicklung kann man Schlüsse ziehen, inwieweit das Unternehmen in der Lage sein wird, die zum Wachstum notwendigen Sachinvestitionen aus selbsterwirtschafteten Mitteln zu tätigen, wichtige Forschungsprojekte auf diese Weise zu finanzieren und eine kontinuierliche Dividendenpolitik beizubehalten. Insgesamt kann der Cash-flow herangezogen werden für Investitionen, für Schuldentilgung und für Gewinnausschüttung. Die Definition des Cash-flow ist nicht einheitlich in der Literatur festgelegt. Die gebräuchlichste Definition ist wie folgt: Jahresüberschuß bzw. Jahresfehlbetrag + Abschreibungen (./. Zuschreibungen zugunsten des Ergebnisses) + Erhöhungen (./. Verminderungen) von langfristigen Rückstellungen = Cash-flow. Je nach dem Verwendungszweck und Aussagezweck läßt sich der Cash-flow modifizieren. So kann er z.B. um die neutralen und außerordentlichen Aufwendungen bereinigt werden. Man ermittelt dabei den ordentlichen und betrieblich bedingten Cash-flow. Weiter kann der oben genannte Cash-flow durch Gewinnausschüttung vermindert werden. Dies empfiehlt sich immer dann, wenn der Cash-flow zur Beurteilung der Liquidität verwendet wird. Eine weitere Version des Cash-flow ist dann gegeben, wenn die ertragsabhängigen Steuern zugeschlagen werden. Man spricht dann vom Brutto-cash-flow. Diese Cash-flowZahl ist dann bereinigt von einer unterschiedlichen Ausschüttungspolitik der Unternehmen, die man im Vergleich hinsichtlich ihrer Ertragskraft darstellen will. Die Kennzahl: Cash-flow dividiert durch Nettoinvestitionen gibt z.B. an, inwieweit die Nettoinvestitionen durch selbsterwirtschaftete Mittel gedeckt sind. Auch kann der Cash-flow als Indikator der Verschuldungsfähigkeit herangezogen werden, da Verbindlichkeiten letztlich nur aus selbsterwirtschafteten Mitteln getilgt werden können. Hierzu dient folgende Kennzahl der Verschuldungsfähigkeit: Cash-flow dividiert durch Nettoverschuldung. Die Nettoverschuldung entspricht dabei den kurz- und mittelfristigen Schulden abzüglich der liquiden Mittel. Man kann aber auch folgende Kennzahl bilden: Cash-flow dividiert durch Nettogesamtschulden. Die Nettogesamtschulden ergeben sich aus den Gesamtschulden abzüglich der liquiden Mittel. Als weitere Kennzahl kann auch herangezogen werden: Cash-flow dividiert durch Effektivverschuldung. Die Effektivverschuldung ergibt sich aus: langfristige Schulden plus kurz- und mittelfristige Fremdmittel minus (monetäres Umlaufvermögen minus Warenforderungen soweit längerfristig als ein Jahr). Die Bedeutung, die die Praxis dem Cash-flow als Indikator der Verschuldungsfähigkeit beimißt, ist sehr groß. Kennzahl zur Beurteilung der Finanz- und Ertragskraft eines Unternehmens. Der Cashflow setzt sich in vereinfachter Form wie folgt zusammen: Jahresüberschuss + Abschreibungen + Erhöhung der langfristigen Rückstellungen + außerordentliche Aufwendungen - außerordentliche Erträge Beim Netto-Cashflow werden Dividendenzahlungen abgezogen. Der Cashflow (wörtlich etwa „Kassenzufluß“) wird beispielsweise mit der Nettoinvestition verglichen; hat er diese erreicht, konnte das Unternehmen die Investitionen „aus eigener Kraft“, im Wesentlichen also durch Selbstfinanzierung aufbringen. Der Cashflow kann auch mit der Schuldentilgungslast verglichen werden. Bei der Fundamentalanalyse für Aktien wird der Cashflow je Aktie herangezogen. Der Cashflow ist eine bei der Aktienanalyse verwendete Kennzahl für die Ertragskraft eines Unternehmens. Nicht der Jahresüberschuß, wie er sich aus dem Jahresabschluß, insbesondere der Gewinn- und Verlustrechnung eines Unternehmens ergibt, spiegelt den tatsächlichen Verdienst eines Unternehmens wieder. Um diesen zu ermitteln, wird als Ertragskennziffer der Cashflow errechnet. Er setzt sich zusammen aus Gewinn, Abschreibungen und Dotierungen von bestimmten Rückstellungen. »Der Cashflow spiegelt die Fähigkeit eines Unternehmens wider, die eigenen Aktionäre zu bedienen, Zukunftsvorsorge zu treffen und aus eigener Kraft Investitionen zu finanzieren. Er ist vor allem eine Hilfe gegen Fehlinterpretationen der Ertragsentwicklung« (Deutsches Aktieninstitut: Aktien richtig einschätzen, Frankfurt/Main 2000). 1. Begriffsvarianten Cash Flow wird zum einen unspezifisch als Bezeichnung für beliebige Zahlungsströme verwendet, z.B. für die mit dem Kauf einer Aktie, der Durchführung einer konkreten Realinvestition oder der Gründung oder dem Kauf eines ganzen Unternehmens verbundenen Zahlungsströme. Daneben wird Cash Flow insbes. als Bezeichnung für zwei miteinander zusammenhängende, spezifische betriebswirtschaftliche Sachverhalte verwendet: (1) den Saldo bestimmter Ein- und Auszahlungsgrössen und (2) bestimmte jahresabschlussanalytische Kennzahlen. Untersuchungen zum Betrag und zur Zusammensetzung des Cash Flow werden als Cash Flow-Analyse bezeichnet, die zielorientierte Gestaltung der Grösse Cash Flow als Cash Flow-Management. 2. Zahlungsorientierter Cash Flow-Begriff In seiner zahlungsorientierten Variante soll der Cash Flow ausdrücken, in welchem Masse der Umsatzprozess nach Abzug der für seine Aufrechterhaltung erforderlichen Auszahlungen zu einem Zahlungssaldo führt oder geführt hat, der für Investitionsauszahlungen, Schuldentilgung, Erhöhung der Liquiditätsreserve und ggfs. Ausschüttungen verwendet werden kann (vgl. Abbildung 1). Materiell entspricht er dem Volumen der Innenfinanzierung. Sind die zu berücksichtigenden Auszahlungen höher als die zu berücksichtigenden Einzahlungen, ist der Cash Flow negativ und zeigt dann keinen anderweitig verwendbaren Zahlungsüberschuss, sondern ein anderweitig zu deckendes Zahlungsdefizit an.  Abb. 1: Cash How — zahlungsorientiertes Ermittlungsschema Definitionsunterschiede ergeben sich aus heterogenen Abgrenzungen der „laufenden” Umsatztätigkeit und der dafür als erforderlich erachteten „laufenden” Auszahlungen. Als „laufende” Einzahlungen werden stets berücksichtigt die aus der regelmässigen betrieblichen Umsatztätigkeit resultierenden Einzahlungen. Ob weitere regelmässig anfallende Einzahlungen, z.B. Zinseinzahlungen oder Leasingeinzahlungen, Berücksichtigung finden, wird unterschiedlich gehandhabt. Zudem können auch einmalige Einzahlungen aus singulären Transaktionen, wie dem Verkauf von Anlagegütern oder der Tilgung von Finanzanlagen, einbezogen werden (dann Cash Flow im weiteren Sinne) oder unberücksichtigt bleiben (dann Cash Flow im engeren Sinne). Auszahlungen für Löhne, Werkstoffe, Steuern und Zinsen werden stets als „laufende” Auszahlungen berücksichtigt. Ob und zu welchen Anteilen weitere Auszahlungen, z.B. für Leasingraten, Mieten, Versicherungen, bestimmte Dienstleistungen, den Erwerb von Unternehmensanteilen, Beteiligungen oder sonstige Finanzanlagen, Berücksichtigung finden, wird unterschiedlich gehandhabt. Zudem können auch Auszahlungen für Ausschüttungen an Gesellschafter einbezogen werden (dann Cash Flow nach Ausschüttungen) oder unberücksichtigt bleiben (dann Cash Flow vor Ausschüttungen). Abb. 1: Cash How — zahlungsorientiertes Ermittlungsschema Definitionsunterschiede ergeben sich aus heterogenen Abgrenzungen der „laufenden” Umsatztätigkeit und der dafür als erforderlich erachteten „laufenden” Auszahlungen. Als „laufende” Einzahlungen werden stets berücksichtigt die aus der regelmässigen betrieblichen Umsatztätigkeit resultierenden Einzahlungen. Ob weitere regelmässig anfallende Einzahlungen, z.B. Zinseinzahlungen oder Leasingeinzahlungen, Berücksichtigung finden, wird unterschiedlich gehandhabt. Zudem können auch einmalige Einzahlungen aus singulären Transaktionen, wie dem Verkauf von Anlagegütern oder der Tilgung von Finanzanlagen, einbezogen werden (dann Cash Flow im weiteren Sinne) oder unberücksichtigt bleiben (dann Cash Flow im engeren Sinne). Auszahlungen für Löhne, Werkstoffe, Steuern und Zinsen werden stets als „laufende” Auszahlungen berücksichtigt. Ob und zu welchen Anteilen weitere Auszahlungen, z.B. für Leasingraten, Mieten, Versicherungen, bestimmte Dienstleistungen, den Erwerb von Unternehmensanteilen, Beteiligungen oder sonstige Finanzanlagen, Berücksichtigung finden, wird unterschiedlich gehandhabt. Zudem können auch Auszahlungen für Ausschüttungen an Gesellschafter einbezogen werden (dann Cash Flow nach Ausschüttungen) oder unberücksichtigt bleiben (dann Cash Flow vor Ausschüttungen). 3. Jahresabschlussorientierter Cash Flow-Begriff In seiner jahresabschlussorientierten Variante werden dem Cash Flow unterschiedliche Informationszwecke zugeordnet: (1) Teilweise wird er als Indikator für den Periodenerfolg betrachtet, der im Unterschied zum Jahresüberschuss von bestimmten durch Bilanzierungswahlrechte eröffnete Gestaltungsmöglichkeiten bereinigt sein soll. Diese Interpretation hält einer kritischen Analyse nicht Stand. (2) Überwiegend wird er als Indikator für das Innenfinanzierungsvolumen interpretiert. In dieser Sichtweise stellt der jahresabschlussorientierte Cash Flow eine Kennzahl dar, die durch Verknüpfung von Grössen des publizierten Jahresabschlusses gewonnen wird und eine Abschätzung des zahlungsorientierten Cash Flow erlauben soll. Auch jahresabschlussorientierte Cash Flow-Definitionen sind heterogen. Sie unterscheiden sich hinsichtlich der als Ausgangsgrösse gewählten Jahresabschlussgrösse und hinsichtlich der daran vorzunehmenden Korrekturen. Die meisten auf einen HGB-Abschluss bezogenen Definitionen gehen vom Jahresüberschuss aus und nehmen daran Korrekturen vor, die sich in sechs Kategorien gliedern lassen (vgl. Abbildung 2). Würde der Jahresüberschuss um alle Sachverhalte korrigiert, die einer der sechs angeführten Korrekturkategorien zuzuordnen sind, entspräche der jahresabschlussorientierte Cash Flow exakt dem zahlungsorientierten Cash Flow. Abb. 2: Cash Flow — jahresabschlussorientiertes Ermittlungsschema Von dem theoretischen Ideal einer exakten jahresabschlussorientierten Ermittlung des Cash Flow müssen praktisch eingesetzte Schemata zwangsläufig abweichen, weil nicht alle erforderlichen Korrekturen eindeutig aus dem Jahresabschluss erkennbar sind. Z.B. mischen sich in einer GuV nach HGB in den Positionen „sonstige betriebliche Erträge” und „sonstige betriebliche Aufwendungen” korrekturbedürftige und nicht korrekturbedürftige Sachverhalte. Geht man für die Ermittlung des Cash Flow vor Ausschüttungen von einem HGB-Abschluss mit einer nach dem Gesamtkostenverfahren erstellten GuV aus und will man korrekturbedürftige Sachverhalte zumindest soweit erfassen, wie sie aus dem Jahresabschluss erkennbar sind, so liesse sich das Ermittlungsschema etwa wie in Abbildung 3 dargestellt konkretisieren.   Neben den unvermeidbaren Unschärfen weisen zur indirekten Cash Flow-Ermittlung praktisch eingesetzte Schemata zumeist zusätzliche Unschärfen auf, die daraus resultieren, dass auch grundsätzlich erkennbare erforderliche Korrekturen — häufig mit wenig nachvollziehbarem Verweis auf den Arbeitsaufwand — nur unvollständig durchgeführt werden. Dabei beschränken sich vorgenommene Korrekturen vor allem auf Sachverhalte, bei denen grosse Korrekturbeträge vermutet werden. Besondere Prominenz unter den in diesem Sinne unscharfen jahresabschlussorientierten Cash Flow-Definitionen haben die so genannte Praktikerformel, bei der nur die ersten drei Korrekturschritte, also nur Korrekturen um Abschreibungen, Zuschreibungen und Rückstellungsveränderungen, berücksichtigt werden, und der Cash Flow nach DVFA/SG erlangt. Neben den unvermeidbaren Unschärfen weisen zur indirekten Cash Flow-Ermittlung praktisch eingesetzte Schemata zumeist zusätzliche Unschärfen auf, die daraus resultieren, dass auch grundsätzlich erkennbare erforderliche Korrekturen — häufig mit wenig nachvollziehbarem Verweis auf den Arbeitsaufwand — nur unvollständig durchgeführt werden. Dabei beschränken sich vorgenommene Korrekturen vor allem auf Sachverhalte, bei denen grosse Korrekturbeträge vermutet werden. Besondere Prominenz unter den in diesem Sinne unscharfen jahresabschlussorientierten Cash Flow-Definitionen haben die so genannte Praktikerformel, bei der nur die ersten drei Korrekturschritte, also nur Korrekturen um Abschreibungen, Zuschreibungen und Rückstellungsveränderungen, berücksichtigt werden, und der Cash Flow nach DVFA/SG erlangt. 4. Cash Flow-Analyse Analytische Untersuchungen des Cash Flow erstrecken sich ausser auf (1) die Gesamthöhe des Cash Flow auf (2) die unterschiedlichen Zahlungsströme (= Quellen), aus denen sich der Cash Flow speist. Dabei interessiert die Identifikation der Cash Flow-Quellen vor allem zwecks besserer Einschätzung, inwieweit sich der Cash Flow in anderen Perioden reproduzieren lässt (permanenter Cash Flow) oder einmaliger Natur ist (transitorischer Cash Flow). Unternehmensinterne Analytiker, mit Zugang zu allen, auch den zahlungsorientierten Rechenwerken des Unternehmens, können beide analytischen Fragen unmittelbar im Wege einer zahlungsorientierten Ermittlung des Cash Flow beantworten. Für sie besteht kein Grund für einen Umweg über Jahresabschlussdaten. Unternehmensexterne Analytiker, nur mit Zugang zu den im Jahresabschluss publizierten Daten, können den Cash Flow nicht zahlungsorientiert ermitteln. Ihnen bleibt nur der Umweg einer indirekten Ermittlung über Jahresabschlussdaten. Dieser Umweg erweist sich als für beide Analyseziele in unterschiedlichem Masse fruchtbar. Der Gesamtbetrag des Cash Flow kann auf diesem Umweg mit kleineren Abstrichen einigermassen exakt abgeschätzt werden — soweit der Jahresüberschuss um alle erkennbaren korrekturbedürftigen Sachverhalte korrigiert wird. Die Quellen des Cash Flow können auf indirektem Wege aber nur mit grossen Einschränkungen identifiziert werden, weil die zur indirekten Abschätzung verwendeten Jahresabschlussgrössen nur begrenzte Rückschlüsse auf die hinter dem Cash Flow stehenden Zahlungsströme zulassen. Als vollständig irreführend sind in diesem Zusammenhang insbesondere im älteren Schrifttum weit verbreitete Vorgehensweisen zu betrachten, bei denen als Quellen des Cash Flow nicht unterschiedliche Zahlungsströme betrachtet werden, aus denen sich der Cash Flow speist, sondern Jahresabschlussgrössen, die in dem Korrekturschema zur indirekten Abschätzung des Cash Flow auftauchen. Solche Vorgehensweisen verwechseln die Abbildungsebene des Jahresabschlusses — die für Cash Flow-Analysen überhaupt nur in Betracht gezogen wird, weil die eigentlich interessierenden Zahlungsströme nicht beobachtet werden können — mit der Realebene der eigentlich interessierenden Zahlungsströme. Ausdruck solcher irreführenden Betrachtungsweisen sind Bezeichnungen wie Finanzierung „aus Abschreibungen”, Finanzierung „aus Rückstellungen” oder Selbstfinanzierung. Unter bestimmten Bedingungen müssen Unternehmen Cash Flow-Analysen in ihrem handelsrechtlichen Abschluss ausweisen. (1) Nach IAS 7 müssen Unternehmen eine Kapitalflussrechnung erstellen, die u.a. eine als „Cash Flow aus betrieblicher Tätigkeit” umschriebene Grösse enthält. Diese Grösse kann nach IAS 7. 18 in zahlungsorientierter oder jahresabschlussorientierter Weise ermittelt werden. (2) Nach §297 Abs. 1 Satz 2 HGB müssen börsennotierte Mutterunternehmen eines Konzerns eine Kapitalflussrechnung erstellen. Nach dem vom „ Deutschen Rechnungslegungs Standards Comittee (DRSC)” dazu entwickelten „ Deutschen Rechnungslegungs Standard Nr. 2 (DRS 2) Kapitalflussrechnung” muss die Kapitalflussrechnung eine als „Cash Flow aus laufender Geschäftstätigkeit” umschriebene Grösse enthalten, die ebenfalls alternativ zahlungs- oder jahresabschlussorientiert dargestellt werden darf. Hinweise · Zu den vertiefenden Stichwörtern dieses Beitrags siehe u.a. Cash Flow-Management, Cash Flow nach DVFA/SG, Finanzierung „aus Abschreibungen”, Finanzierung „aus Rückstellungen”, Innenfinanzierung, Rücklagenpolitik, Selbstfinanzierung. · Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Bilanzanalyse, Finanzplanung, Finanzwirtschaft, betriebliche, Internationale Rechnungslegung nach IFRS, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kapitalflussrechnung, Kennzahlen, fin anzwirtschaftliche, Konzernabschluss, Unternehmensbewertung. Literatur: Bitz, M.: Finanzierung als Marktprozess — Reflexionen zu Inhalt und Differenzierung des Finanzierungsbegriffs, in: Gerke, W. (Hrsg.): Planwirtschaft am Ende — Marktwirtschaft in der Krise?, Festschrift für Wolfram Engels, Stuttgart 1994, S. 187-216; Bitz, M., Schneeloch, D., Wittstock, W.: Der Jahresabschluss, 4. Auflage, München 2003; Bitz, M., Terstege, U.: Grundlagen des Cash-FlowManagements, in: Krimphove, D., Tytko, D. (Hrsg.): Praktiker-Handbuch Unternehmensfinanzierung — Kapitalbeschaffung und Rating für mittelständische Unternehmen, Stuttgart 2002, S. 343-372; Chmielewicz, K.: Betriebliche Finanzwirtschaft I, Berlin, New York 1976; Coenenberg, A. G.: Jahresabschluss und Jahresabschlussanalyse, 20. Auflage, Stuttgart 2005; Wöhe, G.: Bilanzierung und Bilanzpolitik, 9. Auflage, München 1997. Internetadressen: http://www.dvfa.de; http://www.drsc.de Literatur: Busse von Colbe, W., Cash-Flow, in: HWF, Stuttgart 1976, Sp. 241 ff. Köhler, R., Cash-Flow, in: HWR, 2. Aufl., Stuttgart 1981, Sp. 353 ff. Perridon, L./Steiner, M., Finanzwirtschaft der Unternehmung, 6. Aufl., München 1991, S. 479 ff. Sie- ner, F., Der Cash-Flow als Vorhergehender Fachbegriff: Cash-Cow | Nächster Fachbegriff: Cash-Flow Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

|||||||||||||||

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Projektgesellschaft | Einkaufsbetrag | Bestimmungsland

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |