| Empfehlungen |  |

Jahresabschluss nach deutschem Recht

|

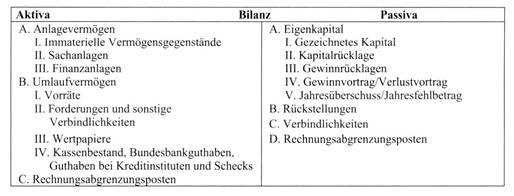

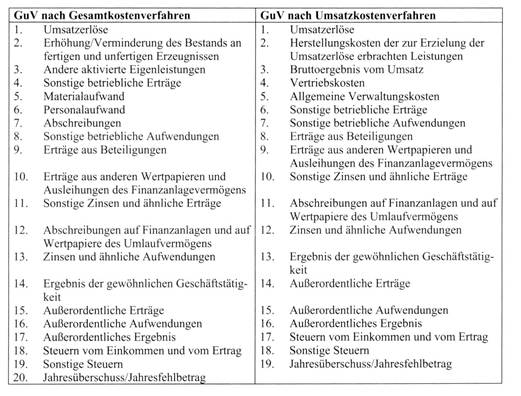

1. Begriff und Inhalt des Jahresabschlusses Durch das Bilanzrichtliniengesetz vom 12.12.1985 ist eine einheitliche Rechtsgrundlage für alle Kaufleute entstanden. Seitdem befinden sich im Dritten Buch des HGB die Rechnungslegungsvorschriften für den Jahresabschluss und die Buchführung. Der Jahresabschluss nach HGB wird auch als Einzelabschluss bezeichnet. Er ist von jedem Kaufmann bzw. jedem juristisch eigenständigem Unternehmen auf den Abschlussstichtag aufzustellen. Die Konten aus der Buchhaltung werden zu diesem Stichtag abgeschlossen, und zwar die Bestandskonten über die Bilanz und die Erfolgskonten über die Gewinn-und Verlustrechnung (GuV). Dabei mündet der entstehende Gewinn/Verlust wiederum über das Eigenkapital in die Bilanz. Für Kapitalgesellschaften, Personengesellschaften, bei denen nicht wenigstens ein persönlich haftender Gesellschafter eine natürliche Person oder Personengesellschaft ist, und Unternehmen, die dem Publizitätsgesetz unterliegen, gehört neben Bilanz und Gewinn- und Verlustrechnung auch der Anhang zu den Pflichtbestandteilen des Jahresabschlusses. Der Lagebericht wird vom Gesetz hingegen nicht zum Jahresabschluss gezählt. Jeder Kaufmann hat gem. § 238 HGB die Grundsätze ordnungsmässiger Buchführung (GoB) zu beachten, eine inhaltliche Definition dieser Grundsätze lässt das Gesetz allerdings offen. Vielmehr leiten sich diese Grundsätze aus den Zielen/Funktionen des Jahresabschlusses ab. Der Jahresabschluss muss klar und übersichtlich, in deutscher Sprache und in Euro aufgestellt werden. Kapitalgesellschaften müssen des Weiteren die Generalnorm des § 264 (2) HGB beachten, die besagt, dass der Jahresabschluss unter Beachtung der Grundsätze ordnungsmässiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermitteln muss. 2. Rechtsgrundlagen In den §§ 238 — 263 HGB finden sich im Dritten Buch des HGB die Vorschriften zur Buchführung und zum Jahresabschluss. Für Kapitalgesellschaften folgen zusätzliche Regelungen zum Einzelabschluss in den §§ 264 — 288 HGB. Steuerrechtliche Vorschriften müssen für den handelsrechtlichen Jahresabschluss nur einbezogen werden, soweit die umgekehrte Massgeblichkeit greift. Rechtsformabhängige Regelungen hingegen müssen grundsätzlich bei der Aufstellung beachtet werden. Diese befinden sich in den jeweiligen Gesetzen, für die Aktiengesellschaft im AktG, für die Gesellschaft mit beschränkter Haftung im GmbHG und für die Genossenschaft im GenG. Versicherungsunternehmen und Kreditinstitute unterliegen wiederum speziellen Vorschriften im HGB sowie im VAG und KWG. Des Weiteren enthält das PubIG Vorschriften für Nicht-Kapitalgesellschaften, die bestimmte Grössenmerkmale (Grössenklassen) überschreiten. 3. Ziele/Funktionen des Jahresabschlusses Zu den Funktionen des Jahresabschlusses zählen die Dokumentation-, die Rechenschafts-, die Kapitalerhaltungsfunktion sowie die Ausschüttungsbemessungsfunktion. Diese Funktionen dienen in erster Linie dem Gläubigerschutzprinzip. Dieses oberste Ziel der handelsrechtlichen Bilanzierungsvorschriften soll mittels der Funktionen erreicht werden. Die einzelnen Funktionen werden zwar nicht explizit im HGB erwähnt, lassen sich allerdings hieraus ableiten. 4. Bilanzierungsvorschriften für den Jahresabschluss a) Ansatzvorschriften Grundsätzlich müssen alle Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge durch den Jahresabschluss abgebildet werden, soweit nicht das Gesetz etwas anderes bestimmt (§ 246 HGB). Dieser Ansatz dem Grunde nach richtet sich nach den §§ 246 — 251 HGB, in denen aufgezeigt wird, für welche Bilanzpositionen ein Ansatzverbot oder ein Ansatzwahlrecht herrscht. Bei diesen Vorschriften sind die steuerrechtlichen Regelungen zu beachten, wenn das umgekehrte Massgeblichkeitsprinzip gilt. b) Bewertungsvorschriften §§ 252 — 256 HGB Für die einzelnen Bilanzpositionen bestimmt sich in den §§ 252 — 256 HGB der Ansatz der Höhe nach. In diesen Bewertungsvorschriften wird geregelt, welcher Wert einem Bilanzposten zugeordnet werden kann bzw. muss. In § 252 HGB werden allgemeine Bewertungsgrundsätze aufgezeigt, nämlich die Grundsätze der Bilanzidentität, der Unternehmensfortführung (going-concern-Prinzip), der Grundsatz der Einzelbewertung, der Stichtagsbezogenheit, der Periodenabgrenzung, der Bewertungsstetigkeit und das Vorsichtsprinzip. Die Wertobergrenze für alle Aktiva/Passiva nach HGB wird durch die Anschaffungs-/Herstellungskosten (Anschaffungswertprinzip) gebildet. Bei abnutzbaren Vermögensgegenständen sind planmässige Abschreibungen für die Abnutzung zu bilden. Durch das strenge Niederstwertprinzip bei Umlaufvermögen und das gemilderte Niederstwertprinzip bei Anlagevermögen sind gegebenenfalls ausserplanmässige Abschreibungen zu bilden. Aufgrund des Vorsichtsprinzips werden zum Schutze der Gläubiger Aktiva gemäss dem Niederstwertprinzip eher geringer, Passiva gemäss dem Höchstwertprinzip (Bildung stiller Reserven, siehe stille Rücklagen) eher höher bewertet. Abschreibungen dürfen im Rahmen vernünftiger kaufmännischer Beurteilung sowie aufgrund steuerrechtlich zulässiger Abschreibungen gebildet werden. Für Kapitalgesellschaften gelten restriktivere Vorschriften. Kapitalgesellschaften dürfen zum Beispiel keine Abschreibung aufgrund von vernünftiger kaufmännischer Beurteilung bilden. Für sie gilt gem. § 280 HGB ein Wertaufholungsgebot (siehe auch Wertaufholung), während für andere Kaufleute ein Zuschreibungswahlrecht (siehe auch Zuschreibung) herrscht. Für gleichartige Vermögensgegenstände des Vorratsvermögens dürfen Bewertungsvereinfachungsverfahren wie die Verbrauchsfolgeverfahren (Verbrauchsfiktion), das Festwertverfahren (Festbewertung) und das Gruppenbewertungsverfahren (Gruppenbewertung) angewendet werden. c) Ausweisvorschriften Im § 247 HGB wird aufgezeigt, dass in der Bilanz das Anlage- und Umlaufvermögen, das Eigenkapital sowie Schulden (Fremdkapital, Verbindlichkeiten) und die Rechnungsabgrenzungsposten gesondert auszuweisen sind und hinreichend aufgegliedert werden sollen. Angesichts der wenig detaillierten Gesetzesvorschriften zu den Bilanzierungsvorschriften empfiehlt es sich, einen ähnlichen Ausweis vorzunehmen, wie es für Kapitalgesellschaften vorgeschrieben ist. Kapitalgesellschaften müssen die einzelnen Bilanzpositionen nach dem in § 266 HGB vorgegebenen Schema (siehe untenstehende Bilanz) aufgliedern und dabei die zusätzlichen Vorschriften §§ 268 — 274 HGB beachten. Die Aktivseite der Bilanz ist hierbei nach zunehmender Liquidierbarkeit (Liquiditätsgliederungsprinzip), die Passivseite nach abnehmender Fristigkeit zu gliedern.  Die Gliederung der GuV ist im § 275 HGB geregelt, wonach zwei Gliederungsverfahren in Form des Gesamtkostenverfahrens und des Umsatzkostenverfahrens zur Auswahl stehen (siehe untenstehende GuV). Für die Gliederung der Bilanz und Gewinn- und Verlustrechnung gelten für kleine und mittelgrosse Kapitalgesellschaften vereinfachte Vorgaben. (Grössenklassen) Die Gliederung der GuV ist im § 275 HGB geregelt, wonach zwei Gliederungsverfahren in Form des Gesamtkostenverfahrens und des Umsatzkostenverfahrens zur Auswahl stehen (siehe untenstehende GuV). Für die Gliederung der Bilanz und Gewinn- und Verlustrechnung gelten für kleine und mittelgrosse Kapitalgesellschaften vereinfachte Vorgaben. (Grössenklassen)  5. Offenlegung/Publizitätspflicht Kapitalgesellschaften haben den Jahresabschluss inklusive des Bestätigungs- bzw. Versagungsvermerks sowie den Lagebericht gem. §§ 325 — 329 HGB beim zuständigen Handelsregister offen zu legen. Im Bundesanzeiger müssen die gesetzlichen Vertreter unverzüglich die Einreichung der Unterlagen bekannt machen, so dass sich die Jahresabschlussadressaten über die Lage des Unternehmens informieren können. Auch für diese Vorschriften sieht das HGB grössenabhängige Erleichterungen für kleine und mittelgrosse Kapitalgesellschaften vor. Die Publizitätspflicht unterstützt unter anderem die Ziele des Jahresabschlusses, da sich durch die Offenlegung vor allem externe Jahresabschlussadressaten ein Bild von der wirtschaftlichen Lage des Unternehmens machen können. Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Anlagevermögen, Beteiligungscontrolling, Bilanzanalyse, Eigenkapital, Gewerbesteuer, Internationale Rechnungslegung nach IFRS, Jahresabschluss nach schweizerischem Recht, Kapitalflussrechnung, Körperschaftsteuer, Konzernabschluss, Portfoliomanagement, Kennzahlen, Risikocontrolling, Rückstellungen, Sanierungsmanagement, Sonderbilanzen, Steuerbilanzpolitik, Steuerrecht, Internationales, Swiss GAAP FER, Umlaufvermögen, Währungsmanagement. Literatur: Baetge, J.: Bilanzen, 8. Auflage, Düsseldorf 2005; Coenenberg, A.G.: Jahresabschluss und Jahresabschlussanalyse, 20. Auflage, Landsberg am Lech 2005; Hufnagel, W./Holdt, W.: Einführung in die Buchführung und Bilanzierung, 2. Auflage, Herne/Berlin 2005; Schildbach, T.: Der handelsrechtliche Jahresabschluss, 7. Auflage, Herne/Berlin 2004; Olfert, K.: Bilanzen, 9. Auflage, Kiel 2000; Vollmuth: Bilanzen richtig lesen, besser verstehen, optimal gestalten, 7. Auflage, Planegg/München 2005; Wöhe, G.: Bilanzierung und Bilanzpolitik, 9. Auflage, München 1997. Internetadressen: www.controllerspielwiese.de; www.drsc.de; www.handelsgesetzbuch.de; www.idw.de; www.sg-dgfb. de; www.standardsetter.de; www.unternehmerinfo.de; www.wpk.de Vorhergehender Fachbegriff: Jahresabschluss | Nächster Fachbegriff: Jahresabschluss nach IFRS Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Gruppenlohn | Investitionsmeldestelle | Steuerwirkungslehre

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |