| Empfehlungen |  |

Aufgabentrennung

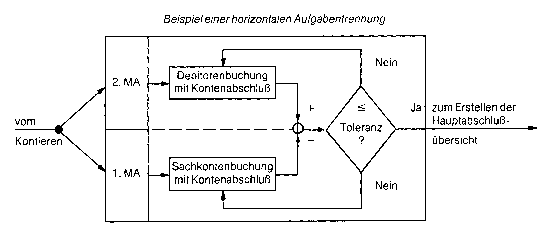

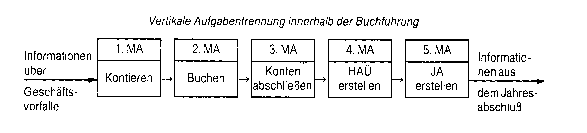

Die vertikale Aufgabentrennung besitzt eine Präventiv- und eine Korrekturwirkung, wenn jeder Nachfolger eines Ablaufschrittes die Ergebnisse (Istobjekt) seines Vorgängers auf Plausibilität kontrolliert. Dadurch wird erstens das Auftreten bewusster Fehler, die eine Mitwirkung oder ein Mitwissen des oder der Nachfolger erforderlich machen, unwahrscheinlicher, und zweitens wird jeder Mitarbeiter durch Selbstkontrolle und -kor- rektur versuchen, ein von unbeabsichtigten Fehlern freies Ergebnis an seinen Nachfolger zu geben. Jeder Nachfolger führt einen impliziten Soll-Ist-Vergleich durch; denn er muss bei der Bearbeitung seiner Aufgabe generelle Regeln beachten, die die Menge aller Sollobjekte für das (von ihm weiterzubearbeitende) Istobjekt seines Vorgängers darstellen. Lassen sich diese Regeln nicht einhalten, bedeutet dies eine Soll-Ist-Abweichung, die zu einer Rückmeldung und Korrektur führen sollte. Sind die den einzelnen Mitarbeitern zugewiesenen Teilaufgaben Bestandteile eines Arbeitsablaufschrittes, liegt horizontale Aufgabentrennung vor. Ein Beispiel ist die Zuordnung von Buchungsaufgaben an zwei Mitarbeiter.  Die horizontale Aufgabentrennung ist aus Sicht der Überwachung besonders wirkungsvoll, wenn eine Ergebnisabstimmung zwischen den getrennten Teilaufgaben, d.h. ein Ist-Ist-Vergleich möglich ist. Im Beispiel lässt sich die Summe der Debitorensalden mit dem Saldo des Sachkontos Forderungen abstimmen. Die horizontale Aufgabentrennung entfaltet ebenfalls Präventivwirkungen, da wegen der folgenden Abstimmung von jedem Mitarbeiter bewusste Fehler unterlassen und unbewusste Fehler durch Selbstkontrolle mögliehst verhindert und aufgedeckt werden. Korrekturwirkungen ergeben sich, wenn durch die Ergebnisabstimmung Fehler bei einem der Istobjekte entdeckt und korrigiert werden. Literatur: Baetge,J., Überwachung, in: Vahlens Kompendium der Betriebswirtschaftslehre, Bd. 2, 2. Aufl., München 1990, S. 165 ff. Vorhergehender Fachbegriff: Aufgabensynthese | Nächster Fachbegriff: Aufgabenumwelt Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : gespaltener Wechselkurs | Budgetgrundsätze | Paarvergleich

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |