| Empfehlungen |  |

Erfolgsrechnungssysteme

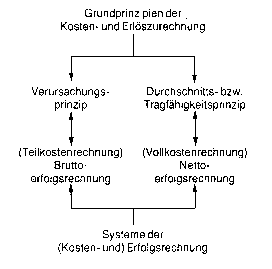

Durch den Vergleich der Istkosten mit den Sollkosten einerseits und den Vergleich der Isterlöse mit den Sollerlösen andererseits wird eine leistungsfähige Erfolgskontrolle ermöglicht. Diese kann auf dem SollTst- Vergleich der Plankostenrechnung aufbauen, der in analoger Weise auch für die Erlösseite durchgeführt werden muss. • Das System arbeitet mit Planwerten und ist damit hervorragend für dispositive Zwecke geeignet. • Das System ist nicht mehr dem Einwand der abrechnungstechnischen Schwerfälligkeit ausgesetzt, da es mit festen (geplanten) Verrechnungssätzen arbeitet. Die Ist-Erfolge der einzelnen Leistungen werden in einer Plan-Erfolgsrechnung i. d. R. nicht mehr errechnet; will man sie dennoch ermitteln, so kann man entweder die Abweichungen auf die einzelnen Leistungen verteilen oder die gesamte - dann wieder schwerfällige - Abrechnung mit Ist-Verrechnungssätzen durchführen. In gleicher Weise wie jedes Kostenrechnungssystem stets auch die Ist-Kosten erfasst, arbeitet auch jedes System der KER mit Ist- Werten. Diese werden allerdings in einer Plan- Erfolgsrechnung gewöhnlich nicht mehr auf die einzelnen Leistungen verteilt, sondern getrennt nach Planwerten und Abweichungen in das Betriebsergebnis-Konto übernommen. Es gilt stets die folgende Beziehung: Ist-Erfolg = Plan-Erfolg ± Abweichungen (4) Ein Erfolgsrechnungssystem, das alle angefallenen oder geplanten Kosten und Erlöse auf die einzelnen Leistungen verrechnet, wird Netto-Erfolgsrecbnung genannt. Von einer Brutto-Erfolgsrechnung (Dekkungsbeitragsrechnung) spricht man, wenn nur bestimmte Teile der Kosten und/oder Erlöse auf die einzelnen Leistungen verrechnet und die übrigen Teile auf anderem Wege in das Betriebsergebnis übernommen werden. Die Netto-Erfolgsrechnung als historisch (viel) ältere Form ist dem berechtigten Einwand ausgesetzt, sie entspreche nicht dem Verursachungsprinzip, weil sie Fixkosten und -erlöse und sonstige nicht verursachungsgerecht zurechenbare Gemeinkosten, Gemeinerlöse und Erlösschmälerungen auf die einzelnen Leistungen verteile. Dieser Verstoss gegen das Verursachungsprinzip kann zu Fehlbeurteilungen der Rentabilität und zu Fehlentscheidungen führen, denn die relevanten Erfolge stimmen nur in ganz seltenen Fällen mit den Netto-Erfolgen überein. Für kurzfristige Dispositionen sind gewöhnlich nur die (Grenzkosten und) Brutto-Erfolge (Deckungsbeiträge) relevant. Diese Überlegungen sind Basis der (Grenzkosten- und) Brutto-Erfolgsrechnung, die — in Übereinstimmung mit dem Verursachungsprinzip - den einzelnen Leistungen nur jene Kosten und Erlöse zurechnet, die bei der Erstellung einer zusätzlichen Leistungseinheit zusätzlich anfallen bzw. bei der Einschränkung der Leistungserstellung um eine Einheit wegfallen. Die nicht verursachungsgerecht zurechenbaren Kosten und Erlöse werden entweder direkt oder über die Zurechnung auf andere Bezugsobjekte in das Betriebsergebnis übernommen ( Deckungsbeitragsrechnung, Fixkostendeckungsrechnung, Einzelkostenrechnung). Von den möglichen Systemen der Erfolgsrechnung kann nur die Brutto-Plan-Erfolgs- rechnung (Plan-Deckungsbeitragsrechnung) alle Anforderungen erfüllen, die man heute in Hinsicht auf Kontroll- und Dispositionsaufgaben an eine KER stellt. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten* und Erfolgsrechnung, 4. Aufl., München 1993. Durch den Vergleich der Istkosten mit den Sollkosten einerseits und den Vergleich der Isterlöse mit den Sollerlösen andererseits wird eine leistungsfähige Erfolgskontrolle ermöglicht. Diese kann auf dem SollTst- Vergleich der Plankostenrechnung aufbauen, der in analoger Weise auch für die Erlösseite durchgeführt werden muss. • Das System arbeitet mit Planwerten und ist damit hervorragend für dispositive Zwecke geeignet. • Das System ist nicht mehr dem Einwand der abrechnungstechnischen Schwerfälligkeit ausgesetzt, da es mit festen (geplanten) Verrechnungssätzen arbeitet. Die Ist-Erfolge der einzelnen Leistungen werden in einer Plan-Erfolgsrechnung i. d. R. nicht mehr errechnet; will man sie dennoch ermitteln, so kann man entweder die Abweichungen auf die einzelnen Leistungen verteilen oder die gesamte - dann wieder schwerfällige - Abrechnung mit Ist-Verrechnungssätzen durchführen. In gleicher Weise wie jedes Kostenrechnungssystem stets auch die Ist-Kosten erfasst, arbeitet auch jedes System der KER mit Ist- Werten. Diese werden allerdings in einer Plan- Erfolgsrechnung gewöhnlich nicht mehr auf die einzelnen Leistungen verteilt, sondern getrennt nach Planwerten und Abweichungen in das Betriebsergebnis-Konto übernommen. Es gilt stets die folgende Beziehung: Ist-Erfolg = Plan-Erfolg ± Abweichungen (4) Ein Erfolgsrechnungssystem, das alle angefallenen oder geplanten Kosten und Erlöse auf die einzelnen Leistungen verrechnet, wird Netto-Erfolgsrecbnung genannt. Von einer Brutto-Erfolgsrechnung (Dekkungsbeitragsrechnung) spricht man, wenn nur bestimmte Teile der Kosten und/oder Erlöse auf die einzelnen Leistungen verrechnet und die übrigen Teile auf anderem Wege in das Betriebsergebnis übernommen werden. Die Netto-Erfolgsrechnung als historisch (viel) ältere Form ist dem berechtigten Einwand ausgesetzt, sie entspreche nicht dem Verursachungsprinzip, weil sie Fixkosten und -erlöse und sonstige nicht verursachungsgerecht zurechenbare Gemeinkosten, Gemeinerlöse und Erlösschmälerungen auf die einzelnen Leistungen verteile. Dieser Verstoss gegen das Verursachungsprinzip kann zu Fehlbeurteilungen der Rentabilität und zu Fehlentscheidungen führen, denn die relevanten Erfolge stimmen nur in ganz seltenen Fällen mit den Netto-Erfolgen überein. Für kurzfristige Dispositionen sind gewöhnlich nur die (Grenzkosten und) Brutto-Erfolge (Deckungsbeiträge) relevant. Diese Überlegungen sind Basis der (Grenzkosten- und) Brutto-Erfolgsrechnung, die — in Übereinstimmung mit dem Verursachungsprinzip - den einzelnen Leistungen nur jene Kosten und Erlöse zurechnet, die bei der Erstellung einer zusätzlichen Leistungseinheit zusätzlich anfallen bzw. bei der Einschränkung der Leistungserstellung um eine Einheit wegfallen. Die nicht verursachungsgerecht zurechenbaren Kosten und Erlöse werden entweder direkt oder über die Zurechnung auf andere Bezugsobjekte in das Betriebsergebnis übernommen ( Deckungsbeitragsrechnung, Fixkostendeckungsrechnung, Einzelkostenrechnung). Von den möglichen Systemen der Erfolgsrechnung kann nur die Brutto-Plan-Erfolgs- rechnung (Plan-Deckungsbeitragsrechnung) alle Anforderungen erfüllen, die man heute in Hinsicht auf Kontroll- und Dispositionsaufgaben an eine KER stellt. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten* und Erfolgsrechnung, 4. Aufl., München 1993.

Vorhergehender Fachbegriff: Erfolgsrechnung, kurzfristige | Nächster Fachbegriff: Erfolgsspaltung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bruttosubstanzwert | Betriebsnotwendiges Kapital | Zollbeteiligter

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |