| Empfehlungen |  |

Splitting

|

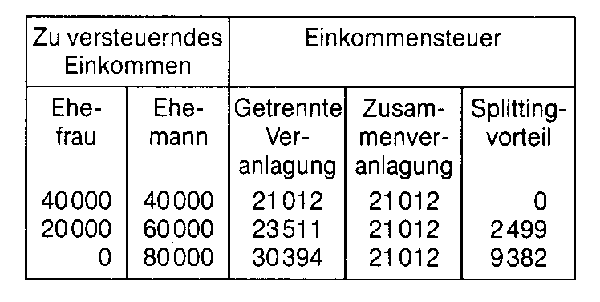

Engl.; Teilung; Splitting bedeutet zweierlei: - Aufteilung eines Wertpapiers in zwei oder mehrere neue Urkunden, die insgesamt den gleichen Wert haben wie das alte; man splittet, um auch den Anlegern, die nur über einen geringen Betrag verfügen, die Möglichkeit zum Erwerb eines Anteils zu geben. Ein Splitting ist z. B. bei Investmentanteilscheinen, aber auch bei Aktien möglich. - Begriff des Einkommensteuerrechts; bei gemeinsamer Veranlagung von Ehegatten wird das zu versteuernde Einkommen zunächst halbiert; für diesen Betrag wird dann die zu entrichtende Steuer aus der Steuertabelle entnommen und anschließend verdoppelt (= gemeinsame Steuerschuld). besondere Form der Besteuerung von Ehegatten. Bei der Einkommensbesteuerung von Ehegatten kann man als Grundformen die getrennte und die gemeinsame Veranlagung unterscheiden. Im ersten Fall unterliegt jeder Ehegatte gemäss seinem persönlichen Einkommen der Steuer. Der Tatbestand der Eheschliessung ist steuerlich irrelevant. Im zweiten Fall werden die steuerpflichtigen Einkommen der Ehegatten zusammengefasst und gemeinsam besteuert. Sofern beide Partner Einkommen beziehen und durch die Zusammenfassung dieser Einkommen höhere Grenzsteuersätze erreicht werden, ergibt sich bei gemeinsamer Veranlagung eine höhere Steuerbelastung als bei getrennter Veranlagung. Diese steuerliche "Bestrafung" der Eheschliessung wurde 1957 vom Bundesverfassungsgericht für verfassungswidrig erklärt. Seither wird der "Progressionseffekt" durch ein Ehegattensplitting vermieden (vgl. Beispiel).  Die Einkommen der Ehegatten werden addiert und halbiert; der auf das halbe Einkommen entfallende Steuerbetrag wird mit zwei multipliziert (Splitting mit Faktor 2). Das Verfahren kann auch dann praktiziert werden, wenn nur ein Ehepartner Einkünfte erzielt. Dadurch wird der geringeren Leistungsfähigkeit eines Verheirateten im Vergleich zu einem Ledigen mit gleichem Einkommen Rechnung getragen. Ebenso ist das Splitting-Verfahren geeignet, die durch den Unterhalt von Kindern eintretende Minderung der persönlichen Leistungsfähigkeit bei der Besteuerung zu berücksichtigen. Bei einem solchen Familiensplitting, wie es z.B. in Frankreich angewendet und in der Bundesrepublik seit geraumer Zeit diskutiert wird, erhalten die Kinder einen Splittingfaktor von kleiner als Eins (in Frankreich z. B. 0,5 pro Kind), womit den geringeren Bedürfnissen eines Kindes im Vergleich zu seinen Eltern Rechnung getragen wird. Der für Kinder vorgesehene Splittingfaktor kann nach dem Alter und der Ordnungszahl der Kinder differenziert werden. Selbstverständlich müssten in die gemeinsame Veranlagung der Familie auch Einkünfte der Kinder einbezogen werden. Dadurch wirken sich schwer kontrollierbare und oft nur zum Schein vorgenommene Einkommensübertragungen von Eltern auf Kinder (z. B. durch sog. Angehörigenverträge; —Familienbesteuerung) nicht mehr steuermindernd aus. Vom Realsplitting ist die Rede, wenn Einkommensteile, die ein Unterhaltspflichtiger an einen Unterhaltsberechtigten zahlt, beim Zahler steuerfrei bleiben, beim Empfänger aber besteuert werden. Ein Anwendungsfall sind die Unterhaltszahlungen bei Scheidung oder bei getrennt lebenden Ehegatten. Bis zu einem Betrag von 27000 DM können unter bestimmten Voraussetzungen solche Zahlungen beim Leistenden als —Sonderausgaben geltend gemacht werden, während der Empfänger den Betrag als sonstige Einkünfte zu versteuern hat. Splitting-Verfahren werden i. d. R. nur im Rahmen der progressiven Einkommensteuer diskutiert. Allerdings sind Vorschläge zur Einführung einer (progressiven) persönlichen —Ausgabensteuer mit dem gleichen Problem konfrontiert. Da die Konsumausgaben einer-Familie (anders als die Einkommen) den einzelnen Familienmitgliedern nicht exakt zugeordnet werden können, kommt nur die gemeinsame Veranlagung in Frage. Um den Progressionseffekt zu vermeiden, wird man ein Familiensplitting anwenden müssen. Literatur: Wissenschaftlicher Beirat beim Bundesministerium der Finanzen, Gutachten zur Reform der direkten Steuern, in: Schriftenreihe des Bundesministeriums der Finanzen, Heft 9, Bonn 1967. Die Einkommen der Ehegatten werden addiert und halbiert; der auf das halbe Einkommen entfallende Steuerbetrag wird mit zwei multipliziert (Splitting mit Faktor 2). Das Verfahren kann auch dann praktiziert werden, wenn nur ein Ehepartner Einkünfte erzielt. Dadurch wird der geringeren Leistungsfähigkeit eines Verheirateten im Vergleich zu einem Ledigen mit gleichem Einkommen Rechnung getragen. Ebenso ist das Splitting-Verfahren geeignet, die durch den Unterhalt von Kindern eintretende Minderung der persönlichen Leistungsfähigkeit bei der Besteuerung zu berücksichtigen. Bei einem solchen Familiensplitting, wie es z.B. in Frankreich angewendet und in der Bundesrepublik seit geraumer Zeit diskutiert wird, erhalten die Kinder einen Splittingfaktor von kleiner als Eins (in Frankreich z. B. 0,5 pro Kind), womit den geringeren Bedürfnissen eines Kindes im Vergleich zu seinen Eltern Rechnung getragen wird. Der für Kinder vorgesehene Splittingfaktor kann nach dem Alter und der Ordnungszahl der Kinder differenziert werden. Selbstverständlich müssten in die gemeinsame Veranlagung der Familie auch Einkünfte der Kinder einbezogen werden. Dadurch wirken sich schwer kontrollierbare und oft nur zum Schein vorgenommene Einkommensübertragungen von Eltern auf Kinder (z. B. durch sog. Angehörigenverträge; —Familienbesteuerung) nicht mehr steuermindernd aus. Vom Realsplitting ist die Rede, wenn Einkommensteile, die ein Unterhaltspflichtiger an einen Unterhaltsberechtigten zahlt, beim Zahler steuerfrei bleiben, beim Empfänger aber besteuert werden. Ein Anwendungsfall sind die Unterhaltszahlungen bei Scheidung oder bei getrennt lebenden Ehegatten. Bis zu einem Betrag von 27000 DM können unter bestimmten Voraussetzungen solche Zahlungen beim Leistenden als —Sonderausgaben geltend gemacht werden, während der Empfänger den Betrag als sonstige Einkünfte zu versteuern hat. Splitting-Verfahren werden i. d. R. nur im Rahmen der progressiven Einkommensteuer diskutiert. Allerdings sind Vorschläge zur Einführung einer (progressiven) persönlichen —Ausgabensteuer mit dem gleichen Problem konfrontiert. Da die Konsumausgaben einer-Familie (anders als die Einkommen) den einzelnen Familienmitgliedern nicht exakt zugeordnet werden können, kommt nur die gemeinsame Veranlagung in Frage. Um den Progressionseffekt zu vermeiden, wird man ein Familiensplitting anwenden müssen. Literatur: Wissenschaftlicher Beirat beim Bundesministerium der Finanzen, Gutachten zur Reform der direkten Steuern, in: Schriftenreihe des Bundesministeriums der Finanzen, Heft 9, Bonn 1967.

Vorhergehender Fachbegriff: Split-up | Nächster Fachbegriff: Splitting, produktionstechnisch Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Entscheidungsunterstützungssystem | Kommunikationspolitik, ökologieorientierte | Gebietsfremde

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |