| Empfehlungen |  |

Verwaltungsökonomik

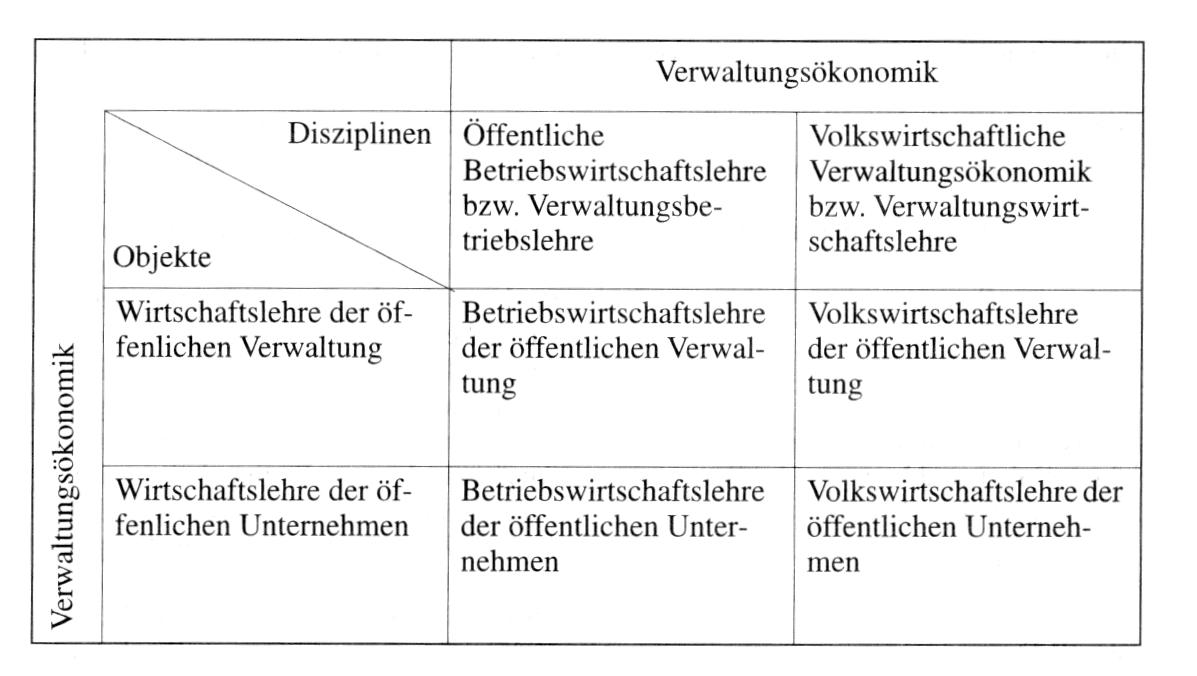

Die Zusammenfassung der allen öffentlichen Verwaltungen und öffentlichen Unternehmen gemeinsamen Merkmale geschieht in der Allgemeinen Verwaltungsökonomik. Die Besonderheiten der verschiedenen Zweigen angehörenden Verwaltungen werden dagegen in den Speziellen Verwaltungsökonomien behandelt (z.B. Arbeits-, Bau-, Bildungs-, Entsorgungs-, Finanz-, Gesundheits-, Sozial- und Wirtschaftsverwaltung), die Besonderheiten der verschiedenen Wirtschaftszweigen zuzurechnenden öffentlichen Unternehmen in den speziellen Zweiglehren (z.B. Industrie-, Kredit-, Verkehrs-, Versicherungs-, Versorgungs- und Wohnungswirtschaft). Neben diesen institutionellen Gliederungen ist unter Zweckmäßigkeitsgesichtspunkten auch eine Einteilung der Verwaltungsökonomik nach Hauptfunktionen bzw. Tätigkeitsgebieten sinnvoll. Als wichtigste administrative Querschnittsfunktionen kommen Management, Organisation, Personal und Haushalt, als unternehmerische Hauptfunktionen Management, Produktion, Absatz, Finanzierung in Betracht. Bei weitergehender Detaillierung läßt sich die Verwaltungsökonomie auffächern in Teilgebiete wie Planung, Organisation und Kontrolle, Beschaffung, Leistungserstellung und Leistungsabgabe, Finanzierung und Rechnungswesen. Literatur: Eichhorn, P. u.a. (1991). Chmielewicz, K., Eichhorn, P. (1989). Reinhard, C. (1987). Eichhorn, P., Friedrich, P. (1976) Die Zusammenfassung der allen öffentlichen Verwaltungen und öffentlichen Unternehmen gemeinsamen Merkmale geschieht in der Allgemeinen Verwaltungsökonomik. Die Besonderheiten der verschiedenen Zweigen angehörenden Verwaltungen werden dagegen in den Speziellen Verwaltungsökonomien behandelt (z.B. Arbeits-, Bau-, Bildungs-, Entsorgungs-, Finanz-, Gesundheits-, Sozial- und Wirtschaftsverwaltung), die Besonderheiten der verschiedenen Wirtschaftszweigen zuzurechnenden öffentlichen Unternehmen in den speziellen Zweiglehren (z.B. Industrie-, Kredit-, Verkehrs-, Versicherungs-, Versorgungs- und Wohnungswirtschaft). Neben diesen institutionellen Gliederungen ist unter Zweckmäßigkeitsgesichtspunkten auch eine Einteilung der Verwaltungsökonomik nach Hauptfunktionen bzw. Tätigkeitsgebieten sinnvoll. Als wichtigste administrative Querschnittsfunktionen kommen Management, Organisation, Personal und Haushalt, als unternehmerische Hauptfunktionen Management, Produktion, Absatz, Finanzierung in Betracht. Bei weitergehender Detaillierung läßt sich die Verwaltungsökonomie auffächern in Teilgebiete wie Planung, Organisation und Kontrolle, Beschaffung, Leistungserstellung und Leistungsabgabe, Finanzierung und Rechnungswesen. Literatur: Eichhorn, P. u.a. (1991). Chmielewicz, K., Eichhorn, P. (1989). Reinhard, C. (1987). Eichhorn, P., Friedrich, P. (1976)

Vorhergehender Fachbegriff: Verwaltungsaktien | Nächster Fachbegriff: Verwaltungsbetrieb Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Frauenschutz | Privatrecht | Call Writer

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |