| Empfehlungen |  |

steuerfreie Rücklagen

|

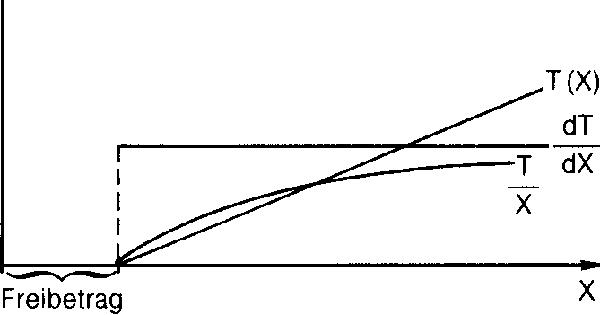

Die wichtigsten Arten steuerfreier Rücklagen enthält die Tab.  Freibetrag X Die steuerliche Anerkennung der steuerfreien Rücklagen setzt voraus, dass diese grundsätzlich auch in der Handelsbilanz als Sonderposten mit Rücklageanteil gebildet werden (sog. umgekehrte Massgeblichkeit, § 5 Abs. 1 Satz 2 EStG). Eine Ausnahme davon besteht allerdings für die bis zum 31. 12. 1989 möglich gewesene Bildung einer Preissteigerungsrücklage (§ 74 EStDV) sowie für die Steinkohlestillegungsrücklage (§ 2 Abs. 5 Gesetz über steuerliche Massnahmen bei der Stillegung von Steinkohlebergwerken) mit der Folge, dass Kapitalgesellschaften dafür keinen Sonderposten in der Handelsbilanz ansetzen dürfen (§ 273 HGB), diese jedoch nach ihrem Eigen- und Fremdkapitalanteil aufspalten und ersteren den Gewinnrücklagen zuführen können (§ 58 Abs. 2 a AktG, § 29 Abs. 4 GmbHG). siehe Ansparabschreibung. Vorhergehender Fachbegriff: Steuerfreie Rücklage | Nächster Fachbegriff: Steuerfreie Umsätze Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Comite des Organisations Professionnelles Agricoles de la CEE (COPA) | self liquidating offer | International Rubber Agreement

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |