| Empfehlungen |  |

Umsatzsteuerreform

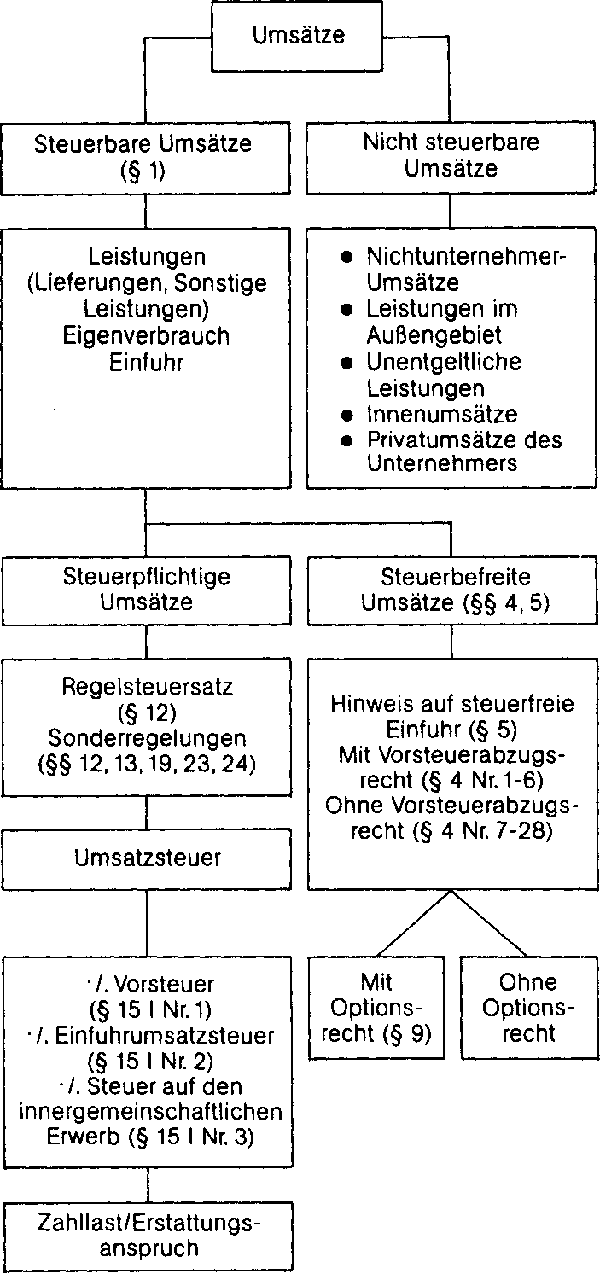

mit additiver Berechnung der "Mehr-Werte" (Wertschöpfung): Gewinne, Löhne und Gehälter, Zinsen. Bei (3) ergibt sich eine gewisse Ähnlichkeit zu der im Zusammenhang mit der Gewerbesteuerreform diskutierten Wertschöpfungsteuer. Die Umsatzsteuer war bei den Reformdiskussionen stets ein wichtiges Element einer zusammengefassten sog. Betriebssteuer oder Unternehmungsteuer. Der deutsche Gesetzgeber entschied sich zum 1. 1. 1968 für das Mehrwertsteuer-System mit sofortigem Vorsteuerabzug nach einer abgestuften Investitionssteuer/Selbstverbrauchsteuer im Übergang und einer konjunkturell bedingten Verlängerungsperiode. Im Rahmen der EG-Harmonisierung ist eine stufenweise Reform der Besteuerung des grenzüberschreitenden Lieferungs- und Leistungsverkehrs vorgesehen. Ab 1993 wird die Einfuhrumsatzsteuer durch eine Steuer auf den innergemeinschaftichen Erwerb ersetzt. Bis 1997 soll eine Regelung gefunden werden, die eine Besteuerung nach dem Ursprungslandprinzip gestattet. mit additiver Berechnung der "Mehr-Werte" (Wertschöpfung): Gewinne, Löhne und Gehälter, Zinsen. Bei (3) ergibt sich eine gewisse Ähnlichkeit zu der im Zusammenhang mit der Gewerbesteuerreform diskutierten Wertschöpfungsteuer. Die Umsatzsteuer war bei den Reformdiskussionen stets ein wichtiges Element einer zusammengefassten sog. Betriebssteuer oder Unternehmungsteuer. Der deutsche Gesetzgeber entschied sich zum 1. 1. 1968 für das Mehrwertsteuer-System mit sofortigem Vorsteuerabzug nach einer abgestuften Investitionssteuer/Selbstverbrauchsteuer im Übergang und einer konjunkturell bedingten Verlängerungsperiode. Im Rahmen der EG-Harmonisierung ist eine stufenweise Reform der Besteuerung des grenzüberschreitenden Lieferungs- und Leistungsverkehrs vorgesehen. Ab 1993 wird die Einfuhrumsatzsteuer durch eine Steuer auf den innergemeinschaftichen Erwerb ersetzt. Bis 1997 soll eine Regelung gefunden werden, die eine Besteuerung nach dem Ursprungslandprinzip gestattet.

Vorhergehender Fachbegriff: Umsatzsteueroption | Nächster Fachbegriff: Umsatzsteuersätze Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Wirtschaftskommission für Afrika | allgemeine Führungsanweisung | Individualisierungsgrad

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |