| Empfehlungen |  |

Durchgängige Produktkalkulation

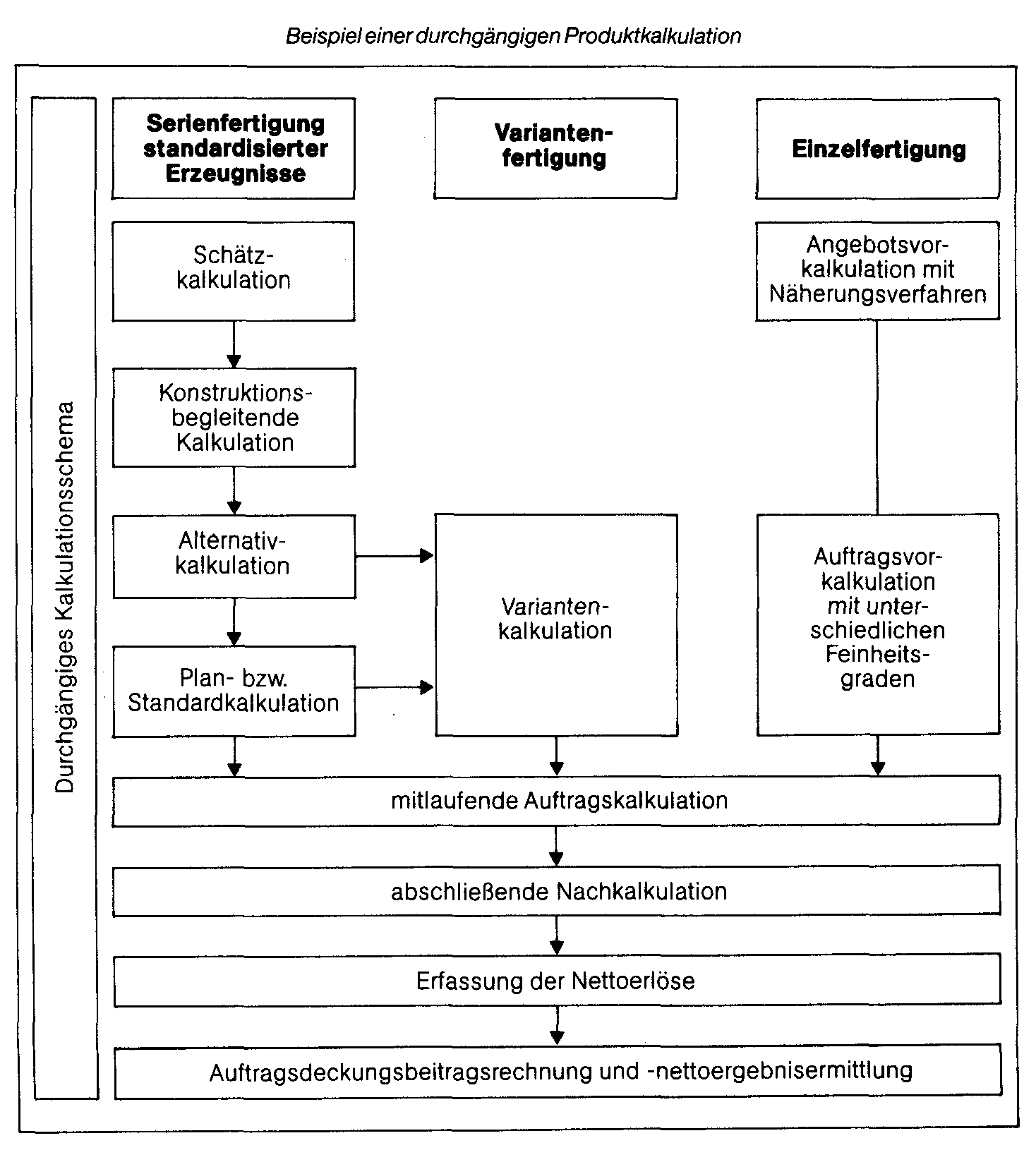

Zur Unterstützung des Entwurfs- und Konstruktionsprozesses sind Verfahren der konstruktionsbegleitenden Kalkulation zu etablieren, die allgemein als Schätzkalkulationen bezeichnet werden können. Methodisch ähneln solche Kalkulationsformen den vereinfachten Näherungsverfahren der Angebotspreiskalkulation im Anlagengeschäft. In der Literatur werden insb. statistische Verfahren der Korrelations- und Regressionsanalyse für diesen Zweck diskutiert, mit deren Hilfe ein Zusammenhang zwischen zahlenmäßig ausdrückbaren Merkmalen von Baugruppen (insb. Geometriedaten wie Volumen, Fläche, etc.) und deren Herstellkosten ermittelt werden soll. Zur Bewertung konstruktiv unterschiedlicher Realisierungsalternativen sind Alternativkalkulationen durchzuführen, die analog zu den im Bereich der Herstellung kundenindividueller Produktvarianten notwendigen Variantenkalkulationen zu gestalten sind. Nach Abschluß der technischen Leistungsplanung liegen Stücklisten und Arbeitspläne vor, auf deren Basis das Mengen- und Zeitgerüst der Leistungserstellung kalkuliert werden kann. Während Hersteller von Standardprodukten in der Lage sind, zeitraumbezogene Plankalkulationen für ein- zelnc Produkte durchzuführen, müssen die Hersteller kundenindividueller Produkte für jede Leistung individuelle Auftragsvorkal- kulationen generieren. Parallel zum Fertigungsprozeß sind insb. für komplexe Produkte mit mehrperiodiger Herstellungsdauer mitlaufende Kalkulationen durchzuführen, mit denen ein zeitnaher Herstellkosten-Soll-Ist-Vergleich durchgeführt werden kann. Derartige mitlaufende Kalkulationen sind auch Ausgangsbasis der für Zwecke einer Erfolgsabgrenzung der kurzfristigen Rechnungslegung notwendigen Bestandsbewertung von Halbfertig- und Fertigwaren. Die mitlaufende Kalkulation mündet übergangslos in eine abschließende Auftrags- nachkalkulation, die die gesamten Selbstkosten der Leistungserstellung ausweist. Die abschließende Nachkalkulation wird regelmäßig um die Erfassung der auftragsspezifischen Erlöse ergänzt, um durch die Ermittlung von Auftragsdeckungsbeiträgen den Erfolg der Leistungserstellung ermitteln zu können. Die Abb. veranschaulicht den Ablauf einer durchgängigen Produktkalkulation für die Serien-, Varianten- und Einzelfertigung. Zur Unterstützung des Entwurfs- und Konstruktionsprozesses sind Verfahren der konstruktionsbegleitenden Kalkulation zu etablieren, die allgemein als Schätzkalkulationen bezeichnet werden können. Methodisch ähneln solche Kalkulationsformen den vereinfachten Näherungsverfahren der Angebotspreiskalkulation im Anlagengeschäft. In der Literatur werden insb. statistische Verfahren der Korrelations- und Regressionsanalyse für diesen Zweck diskutiert, mit deren Hilfe ein Zusammenhang zwischen zahlenmäßig ausdrückbaren Merkmalen von Baugruppen (insb. Geometriedaten wie Volumen, Fläche, etc.) und deren Herstellkosten ermittelt werden soll. Zur Bewertung konstruktiv unterschiedlicher Realisierungsalternativen sind Alternativkalkulationen durchzuführen, die analog zu den im Bereich der Herstellung kundenindividueller Produktvarianten notwendigen Variantenkalkulationen zu gestalten sind. Nach Abschluß der technischen Leistungsplanung liegen Stücklisten und Arbeitspläne vor, auf deren Basis das Mengen- und Zeitgerüst der Leistungserstellung kalkuliert werden kann. Während Hersteller von Standardprodukten in der Lage sind, zeitraumbezogene Plankalkulationen für ein- zelnc Produkte durchzuführen, müssen die Hersteller kundenindividueller Produkte für jede Leistung individuelle Auftragsvorkal- kulationen generieren. Parallel zum Fertigungsprozeß sind insb. für komplexe Produkte mit mehrperiodiger Herstellungsdauer mitlaufende Kalkulationen durchzuführen, mit denen ein zeitnaher Herstellkosten-Soll-Ist-Vergleich durchgeführt werden kann. Derartige mitlaufende Kalkulationen sind auch Ausgangsbasis der für Zwecke einer Erfolgsabgrenzung der kurzfristigen Rechnungslegung notwendigen Bestandsbewertung von Halbfertig- und Fertigwaren. Die mitlaufende Kalkulation mündet übergangslos in eine abschließende Auftrags- nachkalkulation, die die gesamten Selbstkosten der Leistungserstellung ausweist. Die abschließende Nachkalkulation wird regelmäßig um die Erfassung der auftragsspezifischen Erlöse ergänzt, um durch die Ermittlung von Auftragsdeckungsbeiträgen den Erfolg der Leistungserstellung ermitteln zu können. Die Abb. veranschaulicht den Ablauf einer durchgängigen Produktkalkulation für die Serien-, Varianten- und Einzelfertigung. Literatur: Scheer, A.-W., CIM-Computer Inte- grated Manufacturing. Der computergesteuerte Industriebetrieb, Berlin u. a. 1987, S. 155 ff. Vorhergehender Fachbegriff: Durchgangsverkehr | Nächster Fachbegriff: Durchgeleiteter Kredit Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Subvention | Factory-within-a-factory-Konzept | Elastizität

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |