| Empfehlungen |  |

Einnahmen

|

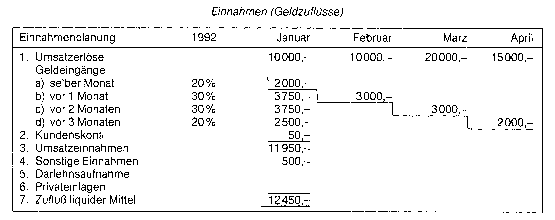

(1) entstehen im Zusammenhang mit Einzahlungen, die unmittelbar aus dem Absatz von Gütern oder Dienstleistungen anfallen (Barverkäufe), ferner wenn bei Absatz von Gütern oder Dienstleistungen Kredite gewährt werden. Diese Einnahmen werden erst im Zuge der Kredittilgung zu Einzahlungen. Ferner resultieren Einnahmen aus dem Empfang von Vorauszahlungen, wobei Lieferungen oder Leistungen erst später erbracht werden (Kundenvorauszahlung). (2) alle in einem Unternehmen eingehenden Zahlungen (Geldzuflüsse) in Form von Bargeld (Bargeldzuflüsse) oder Buchgeld (Überweisung, Scheck). Aus diesem Grund ist in der betriebswirtschaftlichen Literatur oft der Terminus Einnahmen durch Einzahlungen ersetzt. Entsprechend ihrer Kapitalwirksamkeit unterscheidet man kapitalfreisetzende und kapitalzuführende Einnahmen. bedeuten die Zugänge des Geldvermögens (Vermögen) eines Unternehmens. Einnahmen setzen sich aus allen Einzahlungen (d.h. den Geldeingängen) sowie den Forderungszugängen zusammen. Gegensatz: Ausgaben. Einnahmen und Ausgaben sind weiter gefaßt als die Einzahlungen und Auszahlungen. Einnahmen und Ausgaben umschließen nicht nur reine Zahlungsvorgänge, sondern es werden darunter auch Kreditvorgänge zusammengefaßt. Einnahmen sind nach Wolfgang Lücke wie folgt zu definieren Die einem Unternehmen in der Rechnungsperiode zufließenden Beträge. Sie können identisch sein mit den Erträgen und mit den Erlösen. Begriff des Rechnungswesens für die Geldzuflüsse in das Unternehmen aufgrund der Geschäftsvorgänge. Sie werden den Ausgaben gegenübergestellt. Über den Zusammenhang mit Erfolgsrechnung und - Kostenrechnung siehe Rechnungswesen. Die Geldeingänge bei einer Bank bzw. einem anderen Unternehmen. Zuflüsse in Geld oder Geldeswert im Rahmen der sieben Einkunftsarten des EStG (vgl. auch steuerfreie Einnahmen). Dabei müssen die Betriebseinnahmen der Gewinneinkunfts- arten und die Einnahmen der Überschussein- kunftsarten unterschieden werden. Die Salden aus Betriebseinnahmen und Betriebsausgaben sowie aus Einnahmen und Werbungskosten stellen die Einkünfte der jeweiligen Betriebsund Haushalts-Einkunftsarten dar.  Das EStG definiert den Begriff der Einnahmen nur im Zusammenhang mit den Überschusseinkünften (Einkunftsarten 4-7) § 8 EStG: »Einnahmen sind alle Güter, die in Geld oder Geldeswert bestehen und dem Steuerpflichtigen im Rahmen einer der Einkunftsarten des § 2 Abs. 1 Nr. 4 bis 7 zufließen.« Siehe auch: Zufließen, Einkunftsarten Vorhergehender Fachbegriff: Einnahme-Überschussrechnung | Nächster Fachbegriff: Einnahmen, steuerliche Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bruttobeiträge | Wertpapiersparen | Marketing-Audit

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |