| Empfehlungen |  |

Bankzweigstellen

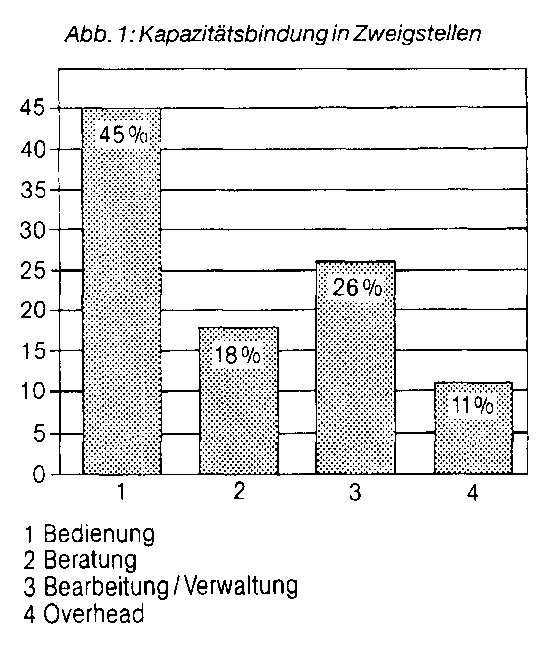

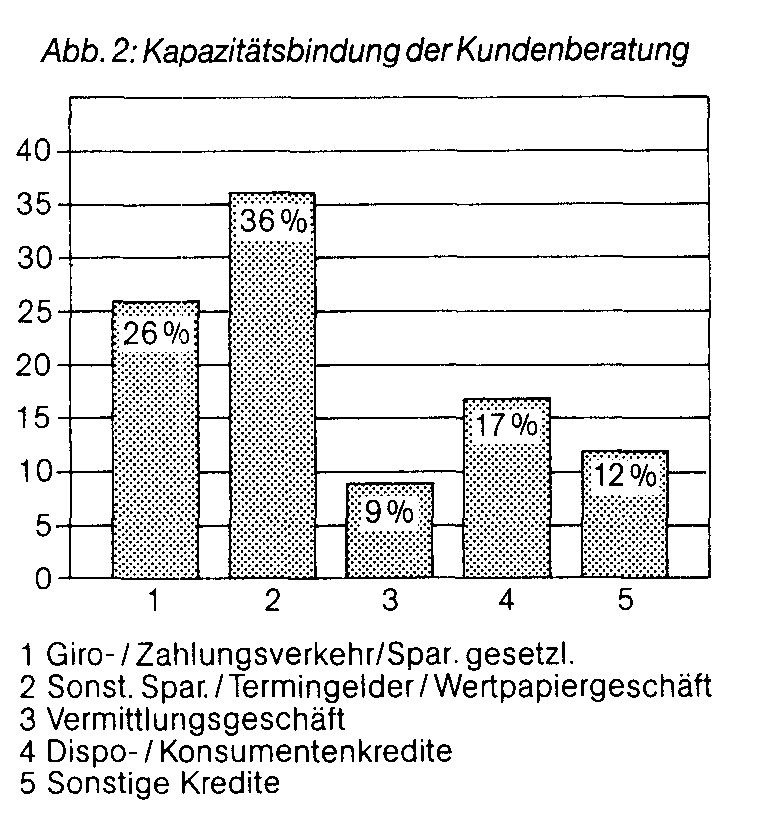

Mit lediglich Mit lediglich 1. 350 Einwohnern pro Bankstelle hat die Bundesrepublik Deutschland eines der dichtesten Banksteilennetze der Welt.  In den kommenden Jahren wird sich die Zahl der Bankstellen durch Bankfusionen und aus Kosten-Nutzen-Gründen reduzieren. Nachdem derzeit ca. 80% des Kundengeschäfts über Bankzweigstellen getätigt werden, bleibt für die Mehrzahl der Kreditinstitute die Zweigstelle bis auf weiteres der bedeutendste Vertriebsweg. Die akquisitori- schen Bemühungen der Kreditinstitute im Bereich des stationären Vertriebs werden sich auf die Erhöhung der Attraktivität der bestehenden bzw. verbleibenden Geschäftsstellen konzentrieren: Anpassung der marketingpolitisch falschen Öffnungszeiten an die Kundenbedürfnisse, kundenorientierte Ablauforganisation innerhalb der Zweigstelle, fachliche und verkäuferische Weiterbildung der Zweigstellenmitarbeiter, Delegation von Zuständigkeiten und Verantwortung auf die Zweigstelle. Von entscheidender Bedeutung ist dabei die Umstrukturierung der Bindung der eingesetzten Personalkapazität. Derzeit werden in Bankzweigstellen durchschnittlich 63% der Personalkapazität im Kundenkontakt eingesetzt (Abb. 1), wobei 45% füri. d. R. unlukrative Bedienungskontakte aufgewendet und lediglich 18% der Kapazität für die im Normalfall ertragsstarke Beratungskapazität eingesetzt wird. 37% der Gesamtkapazität wird für Bearbeitungs- und Verwaltungstätigkei- ten sowie für Overheadpositionen gebunden. Auch bei der Kapazitätsbindung im Beratungsbereich wird durch die Leistungsbereiche, die einen geringen oder keinen Deckungsbeitrag beisteuern, viel Beratungskapazität gebunden, während in Bereichen mit hohem Deckungsbeitrag nur geringe Beratungskapazitäten investiert werden (Abb. 2). Ziel der Kreditwirtschaft muss sein, ca. 60 % der Personalkapazität für mög- liehst anspruchsvolle Beratungsleistungen einzusetzen. Literatur; Betsch, O., Grenzen der Zweigstelle, in: bank und markt, 17. Jg. (1988), S. 5-15. In den kommenden Jahren wird sich die Zahl der Bankstellen durch Bankfusionen und aus Kosten-Nutzen-Gründen reduzieren. Nachdem derzeit ca. 80% des Kundengeschäfts über Bankzweigstellen getätigt werden, bleibt für die Mehrzahl der Kreditinstitute die Zweigstelle bis auf weiteres der bedeutendste Vertriebsweg. Die akquisitori- schen Bemühungen der Kreditinstitute im Bereich des stationären Vertriebs werden sich auf die Erhöhung der Attraktivität der bestehenden bzw. verbleibenden Geschäftsstellen konzentrieren: Anpassung der marketingpolitisch falschen Öffnungszeiten an die Kundenbedürfnisse, kundenorientierte Ablauforganisation innerhalb der Zweigstelle, fachliche und verkäuferische Weiterbildung der Zweigstellenmitarbeiter, Delegation von Zuständigkeiten und Verantwortung auf die Zweigstelle. Von entscheidender Bedeutung ist dabei die Umstrukturierung der Bindung der eingesetzten Personalkapazität. Derzeit werden in Bankzweigstellen durchschnittlich 63% der Personalkapazität im Kundenkontakt eingesetzt (Abb. 1), wobei 45% füri. d. R. unlukrative Bedienungskontakte aufgewendet und lediglich 18% der Kapazität für die im Normalfall ertragsstarke Beratungskapazität eingesetzt wird. 37% der Gesamtkapazität wird für Bearbeitungs- und Verwaltungstätigkei- ten sowie für Overheadpositionen gebunden. Auch bei der Kapazitätsbindung im Beratungsbereich wird durch die Leistungsbereiche, die einen geringen oder keinen Deckungsbeitrag beisteuern, viel Beratungskapazität gebunden, während in Bereichen mit hohem Deckungsbeitrag nur geringe Beratungskapazitäten investiert werden (Abb. 2). Ziel der Kreditwirtschaft muss sein, ca. 60 % der Personalkapazität für mög- liehst anspruchsvolle Beratungsleistungen einzusetzen. Literatur; Betsch, O., Grenzen der Zweigstelle, in: bank und markt, 17. Jg. (1988), S. 5-15.

Vorhergehender Fachbegriff: Bankzinsen | Nächster Fachbegriff: Bannbruch Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Deutscher Pfandbriefindex (PEX) | Theorie X | Verwaltung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |