| Empfehlungen |  |

internationale Verschuldung

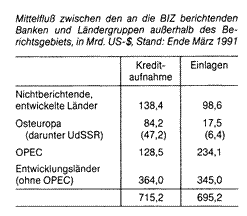

Bei diesen Kapitalströmen spielt die internationale Zinsdifferenz für die Kreditverwender - nicht also auch für die Mittelherkunft der verleihenden Banken - eine eher untergeordnete Rolle; für die Verwendung ist das Kreditpotential wesentlich. Die internationale Zinsdifferenz spiegelt dagegen Anspannung und Liquidität internationaler Finanzmärkte wider. Literatur: Bank für Internationalen Zahlungsausgleich, Dreiundfünfzigster Jahresbericht, Basel 1983. Simonis, U. E. (Hrsg.), Entwicklungsländer in der Finanzkrise. Probleme und Perspektiven, Berlin 1983. Bei diesen Kapitalströmen spielt die internationale Zinsdifferenz für die Kreditverwender - nicht also auch für die Mittelherkunft der verleihenden Banken - eine eher untergeordnete Rolle; für die Verwendung ist das Kreditpotential wesentlich. Die internationale Zinsdifferenz spiegelt dagegen Anspannung und Liquidität internationaler Finanzmärkte wider. Literatur: Bank für Internationalen Zahlungsausgleich, Dreiundfünfzigster Jahresbericht, Basel 1983. Simonis, U. E. (Hrsg.), Entwicklungsländer in der Finanzkrise. Probleme und Perspektiven, Berlin 1983. erfolgt durch Kreditaufnahme im Ausland. Eine Nettoauslandsverschuldung (Stromgrößen) entsteht allerdings nur durch Defizite der Leistungsbilanz, und der Stand der Nettoauslandsverschuldung (Bestandsgrößen) ergibt sich aus den kumulierten Leistungsbilanzdefiziten der Vergangenheit (Mengeneffekt), korrigiert gemäss Wertveränderungen der Währungen (Preiseffekt). Die Auslandsverschuldung ist grundsätzlich eine Begleiterscheinung effizienter - internationaler Kapitalbewegungen, bei welchen es zu einem Ausgleich zwischen Ländern mit Kapitalüberschüssen und solchen mit einem Nettokapitalbedarf kommt. Sie wird jedoch zu einem Problem, wenn der daraus resultierende Schuldendienst nicht mehr aus einem Überschuss der sonstigen Zahlungsbilanzpositionen bestritten werden kann. Als hauptsächlicher Indikator für die Tragbarkeit der Auslandsverschuldung eines Landes wird die Relation zwischen Schulden-stand und Exporterlös (Verschuldungsquote) bzw. zwischen Schuldendienst und Exporterlös (Schuldendienstquote) verwendet. Eine stabile Entwicklung zu einer endlichen Verschuldungsquote ist dann zu erwarten, wenn die Zuwachsrate der Exporte ständig höher als der Zinssatz für Auslandsschulden ist. Diese Bedingung ist jedoch i.d.R. nicht erfüllt. Eine Stabilisierung und erst recht eine Rückführung einer bestimmten Verschuldungsquote erfordert dann einen permanenten Exportüberschuss und/oder einen Überschuss der non-debt-creating flows wie - Übertragungen und Direktinvestitionen in bestimmter Höhe. Im Jahr 1982 kam es im Gefolge von Zahlungsschwierigkeiten Mexikos zu einer internationalen Schuldenkrise, von der ein Großteil der - Entwicklungsländer betroffen war, um so mehr, als sie in den Jahren zuvor dezidiert auf kurzfristige Verschuldung oder Finanzinnovationen mit LIBOR-Konditionen gesetzt hatten. Sie stand unter dem Motto »Recycling der Petrodollars» auf den leistungsfähigen Eurodollarmärkten verführerisch großzügig zu Gebote. Unmittelbare Ursache der Krise war der Anstieg der Zinssätze auf den Weltfinanzmärkten (nicht zuletzt auf Grund eines fatalen policy mix von laxer Fiskalpolitik und restriktiver Geldpolitik in führenden Industrieländern) und ein konjunkturbedingter Rückgang der Exporterlöse der Entwicklungsländer. Eine bis dahin nicht gekannte Volatilität der Wechselkurse verschlimmerte die Situation, da sie die importierte Inflation beschleunigte, die von den vorausgegangenen Ölpreisschocks (1973/74 und 1979/80) ohnehin schon in Gang gesetzt worden war. Die Krisenbewältigung wurde im - Pariser Club konzipiert und unter Federführung des - Internationalen Währungsfonds (IWF) in Angriff genommen v.a. im Wege von Umschuldungsabkommen, die eine zeitliche Streckung der Tilgung und vielfach auch eine Stundung der Zinszahlungen beinhalteten. Das Problem erhielt spezifische Brisanz durch die Tatsache, dass die Gläubiger überwiegend private oder halböffentliche Einrichtungen waren, der größte Teil der Verbindlichkeiten aber bei souveränen Schuldnern lag und Instrumente des internationalen Schuldrechts hier weitgehend zu versagen drohten. Für die Gläubigerbanken konnte durch die beschriebene konzertierte Aktion ein existenzgefährdender Forderungsverlust zunächst verhindert und eine internationale Bankenkrise vermieden werden. Die Schuldnerländer suchten durch Importbeschränkung und Drosselung ihres Wirtschaftswachstums einen Exportüberschuss zu erzielen; dieser reichte jedoch i.allg. nicht für eine volle Deckung des Schuldendienstes aus. Die Strategie des »growth cum debt« des IWF zielte darauf ab, mit einer durch Anpassungsmaßnahmen und begrenzte Kredite ermöglichten Wiederbelebung von Wachstum und Export wenigstens eine relative Verbesserung der Verschuldungssituation zu erreichen. Tatsächlich ging auch die Schuldendienstquote zurück, ohne dass dies jedoch zu einer generellen Wiederherstellung der Kreditwürdigkeit der hochverschuldeten Länder geführt hätte. Die Initiative der amerikanischen Finanzminister James BAKER (1985) und Nicholas F. BRADY (1989) brachte die Erkenntnis zum Ausdruck, dass es auch einer absoluten Schuldenreduktion bedarf. Dazu sollten anpassungswillige Länder von IWF und Weltbank Unterstützung beim marktmäßigen Schuldenabbau erhalten, welcher mit Hilfe des Sekundärmarktes für Bankforderungen und verschiedener Finanzinnovationen wie Schuldenrückkauf, Austausch von Altschulden mit einem Abschlag gegen neue durch Aktiva gedeckte Wertpapiere oder Austausch alter Schulden gegen neue Wertpapiere zum Nennwert mit reduzierten Zinssätzen erfolgen könnte. Eine schon länger praktizierte Technik besteht auch in debt equity swaps, d.h. in der Umwandlung von Krediten in Beteiligungen. Für die ärmsten Entwicklungsländer, welche vorzugsweise Verbindlichkeiten aus öffentlicher –* Entwicklungshilfe haben, ist ein teilweiser direkter Schuldenerlass geplant und in gewissem Umfang bereits erfolgt. Dass einerseits die internationale Verschuldung in bezug auf Ursachen, Verlauf und krisenhafte Zuspitzung extreme Unterschiede, doch andererseits auch immer wieder dieselben Dominanten aufweist, wurde am Beispiel Mexikos (1994/95) und Asiens (1997/98) deutlich. In der vorangehenden Wachstumseuphorie, bei hoher internationaler Liquidität, niedrigen Zinsen und schwachem Dollar, der den Währungen als nominaler Anker diente, floss reichlich Kapital in die Länder, allerdings vorwiegend mit kurzen Laufzeiten und auf Fremdwährungsbasis. Trotz hoher Wachstumsraten der Volkswirtschaften fand es zu ansehnlichen Teilen nicht im Investitionsbereich Aufnahme, sondern ging in den Konsum (Mexiko) oder wandte sich den Immobilien- und Finanzmärkten zu, so dass Preise und Kurse der Bestandsgüter in die Höhe schnellten (Asien). Das Wiedererstarken des US-Dollar, an den die Währungen zunächst noch fest gebunden waren, zog auf der Stelle Importverteuerungen, Nachlassen der Wettbewerbsfähigkeit und Vertrauenseinbußen nach sich. Die internationalen Gläubiger bemühten sich um Rückholung des de jure kurzfristig mobilisierbaren Kapitals; es war allerdings de facto illiquid geworden. Weder Finanzmarktpreise, noch Wechselkurse waren in der Folge zu halten. Auch die Regierung der betreffenden Länder konnten ihre Garantien und Konvertibilitätsversprechen nicht einhalten, und die internationalen Organisationen wollten nicht mehr bei ihrer Praxis wie noch im Mexiko-Fall bleiben, stets eilfertig in die Bresche zu springen und damit weiterhin dem moral hazard-Verhalten der Gläubiger Vorschub zu leisten. Die Asienkrise löste prompt einen Dominoeffekt aus, der schließlich doch zu weltweiten Feuerwehraktionen zwang. Wie fast immer wähnten sich v.a. private Geldgeber entweder blindlings oder kaltblütig sicher, weil sie anscheinend geringe Mittel auf einen großen Markt warfen. Dieser Markt war aber überfordert durch die Summe der Einzelbeiträge. Es kam hinzu, dass die Kredite über Finanzintermediäre geleitet wurden, die keiner wirksamen Aufsicht unterlagen, kein ausreichendes Risikomanagement beherrschten und es ihrerseits mit Endkreditnehmern zu tun hatten, die kein Rechnungswesen besaßen, das eine zuverlässige Kreditwürdigkeitsprüfung erlaubt hätte. Infolgedessen sind die Lehren aus der Mexiko- und Asienkrise, dass v.a. für Krisenprävention und Krisenmanagement Sorge zu tragen ist und zu diesem Zweck internationale Standards zu erarbeiten sind. Es geschieht seitens der - Zehnergruppe und im Schoss der - Bank für Internationalen Zahlungsausgleich insbes. durch den Basler Ausschuss für - Bankenaufsicht. Die Überlegungen laufen im wesentlichen auf drei Forderungen hinaus: a) Entwicklung eines Konkursrechts in aller Welt, das Chancen für Problemlösungen ohne unausweichlichen Ruin des Schuldners bietet. b) Umschuldungen nach Maßstäben und Maximen des - Londoner Clubs in privater Initiative und unter Einschuss von Kapital der unmittelbar Beteiligten, die am Entstehen des Problems nicht wenig Anteil haben. c) Eintritt eines internatinalen lenders of last resort zur Bannung von Systemrisiken, doch auf Basis einer Konditionalität, welche die Regierungen in die Pflicht nimmt, gleichzeitig moral-hazard-Verhalten unterbindet, da keine Vorab-Verpflichtungen eingegangen werden. Ein immenses neues, doch nicht anderes Problem internationaler Verschuldung ergab sich in den 90er Jahren aus voluminösen Krediten an die Volkswirtschaften im Übergang zur Marktwirtschaft. Es ist zweifelhaft, ob viele von ihnen in der Lage sein werden, ihren Verpflichtungen voll nachzukommen. Literatur: OECD (1991a). McDonald. D.C. (1982). Solomon, R. (1979). Bank für internationalen Zahlungsausgleich, Jahresberichte Vorhergehender Fachbegriff: Internationale Vereinigung der Versicherungsaufsichtsbehörden | Nächster Fachbegriff: Internationale Waren- und Gütersystematiken Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Baa | Ausbildungsverhältnis | Mittel, arithmetisches

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |