| Empfehlungen |  |

Betriebsprüfung

|

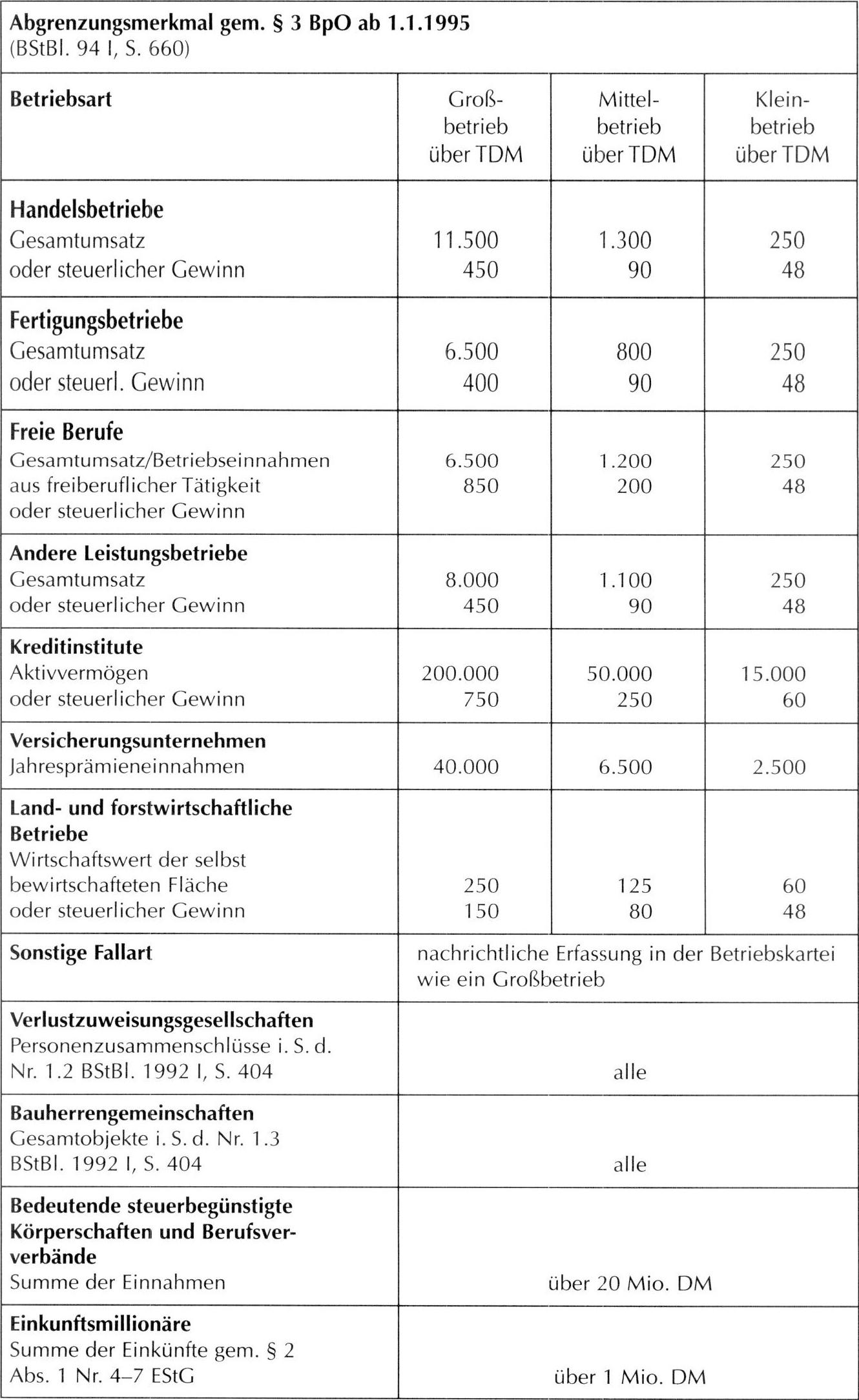

wird auf Grundlage der Abgabenordnung vom Finanzamt durchgeführt. Überprüft wird die Richtigkeit der Angaben bzw. der – Veranlagung des Steuerpflichtigen sowie ob die Bücher und Aufzeichnungen fortlaufend, vollständig, aber auch formell und sachlich richtig geführt werden. Maßnahmen zur Ermittlung und Überprüfung der steuerlich bedeutsamen Sachverhalte durch die Finanzverwaltung. Rechtsgrundlage hierfür bilden die §§ 193 - 207 AO. Der Umfang der Betriebsprüfung kann sich auf eine oder mehrere Steuerarten, einen oder mehrere Besteuerungszeiträume oder auf bestimmte Sachverhalte beschränken. Es sind also auch Betriebsprüfungen für spezielle Teilbereiche wie z.Betriebsprüfung die Lohnsteuer, die Umsatzsteuer usw. möglich. Außenprüfung Außenprüfung Auch Steuerprüfung und Außenprüfung genannt. Prüfung aller buchhalterischen Vorgänge, die der Steuererklärung zugrunde liegen, durch die Finanzverwaltung. Die Intensität und die Häufigkeit des üblicherweise auf drei Jahre angelegten Betriebsprüfungszeitraumes werden durch die Betriebsgröße bestimmt. Die rechtlichen Grundlagen sind die Abgabenordnung (§§ 193 ff.) und die Allgemeinen Verwaltungsvorschriften der Betriebsprüfungsordnung. Dieses besondere Sachaufklärungsverfahren der Finanzverwaltung kann bei allen Steuerpflichtigen zur Durchführung kommen. Die auf eine oder mehrere Steuerarten bezogene Prüfung ist insbesondere immer dann in Erwägung zu ziehen, wenn der zuständigen Finanzverwaltung aufklärungsbedürftige Sachverhalte vorliegen, wie Kontrollmitteilungen, Rechtsformwechsel, Betriebsaufgaben, Umstrukturierungen im Unternehmen, Probleme des umsatzsteuerlichen Vorsteuerabzugs, Auslandsbeziehungen, Investitionsförderungen, Abgrenzungen von gewerblicher und privater Vermögensverwaltung sowie Beurteilung der Gesellschafterverhältnisse und Beteiligungen. Gegen die Prüfungsanordnung ist die Beschwerde möglich. Für Großbetriebe gelten lückenlose Anschlussprüfungen, Kleinbetriebe werden meist in unregelmäßigen Abständen geprüft. Die Abgrenzungsmerkmale für den Prüfungsturnus gem. § 3 BpO ab 1.1.1995 lauten wie folgt:  Versicherungsunternehmen Jahresprämieneinnahmen Abgrenzungsmerkmal gem. § 3 BpO ab 1.1.1995 (BStBl. 94 I, S. 660) Handelsbetriebe Gesamtumsatz oder steuerlicher Gewinn Freie Berufe Gesamtumsatz/Betriebseinnahmen aus freiberuflicher Tätigkeit oder steuerlicher Gewinn Andere Leistungsbetriebe Gesamtumsatz oder steuerlicher Gewinn Land- und forstwirtschaftliche Betriebe Wirtschaftswert der selbst bewirtschafteten Fläche oder steuerlicher Gewinn Fertigungsbetriebe Gesamtumsatz oder steuert. Gewinn Kreditinstitute Aktivvermögen oder steuerlicher Gewinn Verlustzuweisungsgesellschaften Personenzusammenschlüsse i. S. d. Nr. 1. 2 BStBl. 1992 I, S. 404 Bedeutende steuerbegünstigte Körperschaften und Berufsververbände Summe der Einnahmen Einkunftsmillionäre Summe der Einkünfte gem. § 2 Abs. 1 Nr. 4-7 EStG Sonstige Fallart Bauherrengemeinschaften Gesamtobjekte i. S. d. Nr. 1 .3 BStBl. 1992 I, S. 404 I alle Betriebsart nachrichtliche Erfassung in der Betriebskartei wie ein Großbetrieb 200.000 750 Groß- betrieb über TDM 40.000 11.500 450 6. 500 400 6. 500 850 8. 000 450 250 150 über 20 Mio. DM über 1 Mio. DM Mittel- betrieb über TDM 50.000 250 1. 300 90 6. 500 1. 200 200 1. 100 90 alle 800 125 90 80 Klein- betrieb über TDM 15.000 60 2. 500 250 250 250 250 48 48 48 48 48 60 Vorhergehender Fachbegriff: Betriebspolitik | Nächster Fachbegriff: Betriebsprüfung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Umsatzrentabilität | Handelsstrategien | Erlösplan

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |