| Empfehlungen |  |

Spende

|

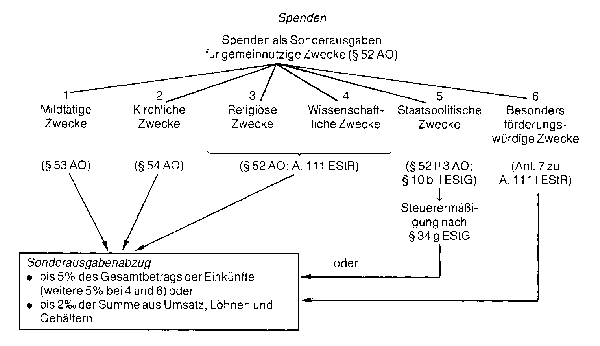

werden vom Spender als freiwillige Leistungen ohne Erwartungen auf eine unmittelbare Gegenleistung, aber mit der Vorstellung einer vorgegebenen Zweckbestimmung an Spen   denempfänger bzw. an spendensammelnde Einrichtungen (Spendenmittler) gegeben. Spenden können in Form von Geldzahlungen, Sachspenden, freiwilligen Arbeitsleistungen oder Blut-/Organspenden erbracht werden. Mit Hilfe von Spenden können unterschiedliche Leistungen bereitgestellt werden, welche seitens des Marktes oder seitens des Staates nicht oder nicht hinreichend angeboten werden (Deckung von Versorgungsdefiziten). Spendenfinanzierte Aufgabenfelder betreffen z. B. die humanitär-caritative Hilfestellung, die Förderung von Kunst und Kultur, von Wissenschaft und Forschung, von Politik, Sport und Umweltschutz. Der Staat unterstützt diese Leistungen des sog. Dritten Sektors im Fall gemeinnütziger Einrichtungen durch Steuererleichterungen für die spendensammelnde Organisation und für den Spender (Spendenbesteuerung). Um den sog. Spendenkuchen (eine präzise gesamtgesellschaftliche Rechnungslegung existiert bisher nicht) konkurriert eine unüberschaubare Zahl spendensammelnder Organisationen (Vereine, Stiftungen, Körperschaften) auf der kommunalen, regionalen, nationalen und internationalen Ebene. Ursprünglich ehrenamtlich abgewickelte Leistungen werden zunehmend durch wirtschaftlich-professionelles Geschäftsgebaren abgelöst. Das Beziehungsgeflecht der Beteiligten ist mit den Kriterien des Marktes zu beschreiben (Spendenmarkt, Spenden-Siegel). Literatur: Rippe, W., Freiwillige Übertragungen als Problem der Transferökonomie, Baden-Baden 1980. Borgmann-Quade, R. (Hrsg.), Stichwort Spendenwesen, Berlin 1982. Mann, R./Bokatt, W., Spendenmarkt Deutschland, Hamburg 1985. Metzler, W., Eine ökonomische Theorie caritativer Organisationen, Bern, Stuttgart 1990. Goll, E., Die freie Wohlfahrtspflege als eigener Wirtschaftsfaktor, Baden-Baden 1991. denempfänger bzw. an spendensammelnde Einrichtungen (Spendenmittler) gegeben. Spenden können in Form von Geldzahlungen, Sachspenden, freiwilligen Arbeitsleistungen oder Blut-/Organspenden erbracht werden. Mit Hilfe von Spenden können unterschiedliche Leistungen bereitgestellt werden, welche seitens des Marktes oder seitens des Staates nicht oder nicht hinreichend angeboten werden (Deckung von Versorgungsdefiziten). Spendenfinanzierte Aufgabenfelder betreffen z. B. die humanitär-caritative Hilfestellung, die Förderung von Kunst und Kultur, von Wissenschaft und Forschung, von Politik, Sport und Umweltschutz. Der Staat unterstützt diese Leistungen des sog. Dritten Sektors im Fall gemeinnütziger Einrichtungen durch Steuererleichterungen für die spendensammelnde Organisation und für den Spender (Spendenbesteuerung). Um den sog. Spendenkuchen (eine präzise gesamtgesellschaftliche Rechnungslegung existiert bisher nicht) konkurriert eine unüberschaubare Zahl spendensammelnder Organisationen (Vereine, Stiftungen, Körperschaften) auf der kommunalen, regionalen, nationalen und internationalen Ebene. Ursprünglich ehrenamtlich abgewickelte Leistungen werden zunehmend durch wirtschaftlich-professionelles Geschäftsgebaren abgelöst. Das Beziehungsgeflecht der Beteiligten ist mit den Kriterien des Marktes zu beschreiben (Spendenmarkt, Spenden-Siegel). Literatur: Rippe, W., Freiwillige Übertragungen als Problem der Transferökonomie, Baden-Baden 1980. Borgmann-Quade, R. (Hrsg.), Stichwort Spendenwesen, Berlin 1982. Mann, R./Bokatt, W., Spendenmarkt Deutschland, Hamburg 1985. Metzler, W., Eine ökonomische Theorie caritativer Organisationen, Bern, Stuttgart 1990. Goll, E., Die freie Wohlfahrtspflege als eigener Wirtschaftsfaktor, Baden-Baden 1991.Spenden und Beiträge zur Förderung kirchlicher, religiöser und wissenschaftlicher Zwecke und der als besonders förderungswürdig anerkannten gemeinnützigen und kulturellen Zwecke werden nur in Höhe von jährlich höchstens 5 % des Gesamtbetrages der Einkünfte anerkannt. Diese 5 % erhöhen sich für wissenschaftliche, mildtätige und kulturelle Zwecke um weitere 5 %. Mitgliedsbeiträge und Spenden an politische Parteien ermäßigen die Einkommensteuer direkt um 50 % der Ausgaben, höchstens jedoch um DM 1. 500,— bei Einzelveranlagung, um DM 3. 000,— bei Zusammenveranlagung. Soweit die Ausgaben DM 3. 000,— bzw. DM 6. 000,— überschreiten, wird der übersteigende Betrag wiederum bis zu weiteren DM 3. 000,— bzw. DM 6. 000,— als Sonderaugaben berücksichtigt. Vorhergehender Fachbegriff: spekulative Blase | Nächster Fachbegriff: Spenden Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Eilausschuß | Informationstechnik (IT) | Beteiligungserwerb

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |