| Empfehlungen |  |

Box-Jenkins-Verfahren

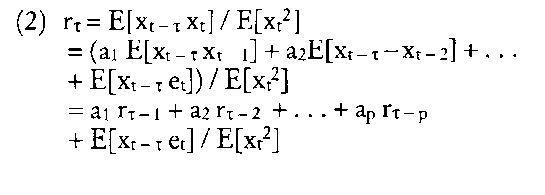

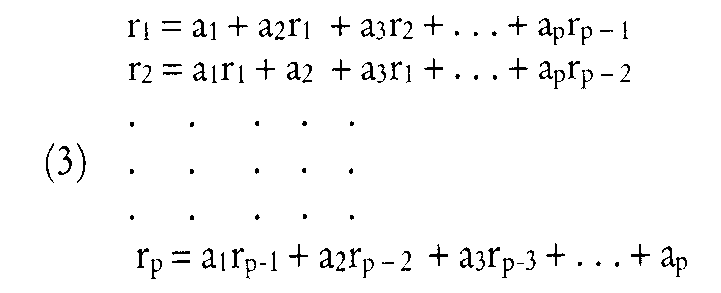

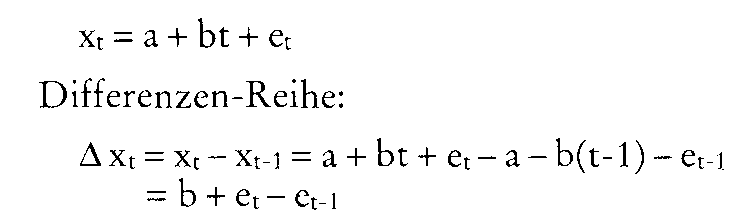

Diese Gleichung heißt autoregressiver Prozeß p-ter Ordnung (AR(p)-Prozeß). Die Parameter ai sind so zu schätzen, dass der Wert xt möglichst gut angenähert wird. Dazu benutzen Box und Jenkins die Autokorrelationsfunktion rx (t= 1,2. . .), wobei X den zeitlichen Abstand (time lag) bedeutet: Diese Gleichung heißt autoregressiver Prozeß p-ter Ordnung (AR(p)-Prozeß). Die Parameter ai sind so zu schätzen, dass der Wert xt möglichst gut angenähert wird. Dazu benutzen Box und Jenkins die Autokorrelationsfunktion rx (t= 1,2. . .), wobei X den zeitlichen Abstand (time lag) bedeutet:  Da die Störvariable ct mit den Zeitreihenwerten nicht korreliert ist, verschwindet der letzte Summand. Läßt man nun X von 1 bis p laufen, erhält man ein lineares Gleichungssystem mit p Gleichungen, die sog. Yule-Wal- ker-Gleichungen (wobei zu beachten ist, dass r0 = 1 undr-i = n). Wegen der Symmetrie des timelags gilt: Da die Störvariable ct mit den Zeitreihenwerten nicht korreliert ist, verschwindet der letzte Summand. Läßt man nun X von 1 bis p laufen, erhält man ein lineares Gleichungssystem mit p Gleichungen, die sog. Yule-Wal- ker-Gleichungen (wobei zu beachten ist, dass r0 = 1 undr-i = n). Wegen der Symmetrie des timelags gilt:  Liegt ein AR(p)-Prozeß vor, so sind alle Parameter ai bis i = p ungleich Null, danach gleich Null. Man kann also die Ordnung p des Prozesses bestimmen, indem man für p dicWertel,2,.. .einsetzt und das resultierende Gleichungssystem so oft löst, bis ap gleich Null wird. Ein zweiter Weg, Zeitreihen zu prognostizieren, besteht darin, den Zeitreihenwert xt durch die Vergangenheitswerte der Störvariablen et auszudrücken: Liegt ein AR(p)-Prozeß vor, so sind alle Parameter ai bis i = p ungleich Null, danach gleich Null. Man kann also die Ordnung p des Prozesses bestimmen, indem man für p dicWertel,2,.. .einsetzt und das resultierende Gleichungssystem so oft löst, bis ap gleich Null wird. Ein zweiter Weg, Zeitreihen zu prognostizieren, besteht darin, den Zeitreihenwert xt durch die Vergangenheitswerte der Störvariablen et auszudrücken:  Diese Gleichung heißt Moving-Average- Prozeß q-ter Ordung (MA(q)-Prozeß). Auch hier können die Parameter a; und die Ordnung q in ähnlicher Weise ermittelt werden wie beim AR(p)-Prozeß. Allerdings ist hier ein nicht-lineares Gleichungssystem zu lösen, was nur auf iterativem Wege oder durch eine Taylor-Entwicklung möglich ist. Faßt man AR(p)- und MA(q)-Prozesse zusammen, so entsteht ein ARMA(p,q)-Prozeß, der sich der Struktur einer Zeitreihe noch besser anpaßt. Mit ARMA-Modellen lassen sich jedoch nur stationäre Zeitreihen prognostizieren. Enthält eine Zeitreihe einen linearen Trend, so kann sie durch Differenzenbildung in eine stationäre Reihe umgeformtwerden. Trend-Reihe: Diese Gleichung heißt Moving-Average- Prozeß q-ter Ordung (MA(q)-Prozeß). Auch hier können die Parameter a; und die Ordnung q in ähnlicher Weise ermittelt werden wie beim AR(p)-Prozeß. Allerdings ist hier ein nicht-lineares Gleichungssystem zu lösen, was nur auf iterativem Wege oder durch eine Taylor-Entwicklung möglich ist. Faßt man AR(p)- und MA(q)-Prozesse zusammen, so entsteht ein ARMA(p,q)-Prozeß, der sich der Struktur einer Zeitreihe noch besser anpaßt. Mit ARMA-Modellen lassen sich jedoch nur stationäre Zeitreihen prognostizieren. Enthält eine Zeitreihe einen linearen Trend, so kann sie durch Differenzenbildung in eine stationäre Reihe umgeformtwerden. Trend-Reihe:  Auf diese stationäre Reihe kann nun das Box-Jenkins-Verfahren angewendet werden. Anschließend muss die Differenzen- Reihe wieder „integriert“ werden, um zur ursprünglichen Reihe zurückzukehren. Box und Jenkins haben diesen allgemeinen Prozeß „Autoregressive integrated moving average“ (ARIM A) genannt, um anzudeuten, dass auch nichtstationäre Zeitreihen prognostiziert werden können. Auf diese stationäre Reihe kann nun das Box-Jenkins-Verfahren angewendet werden. Anschließend muss die Differenzen- Reihe wieder „integriert“ werden, um zur ursprünglichen Reihe zurückzukehren. Box und Jenkins haben diesen allgemeinen Prozeß „Autoregressive integrated moving average“ (ARIM A) genannt, um anzudeuten, dass auch nichtstationäre Zeitreihen prognostiziert werden können. Literatur: Box, G. E. P.; Jenkins, G. M., Time Series Analysis, San Francisco 1976. Vorhergehender Fachbegriff: Box-Jenkins-Modelle | Nächster Fachbegriff: Boxdiagramm Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Handlungsrechte | Gewinnspiele,Preisausschreiben | Relationenmodell

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |