| Empfehlungen |  |

Liquiditätskennzahlen

|

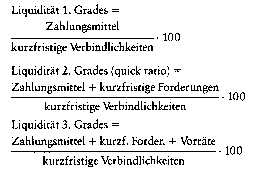

(Liquidity Ratio), Kennzahl der Analyse der Liquiditätsstruktur. Liquiditätskennzahlen liegt der Gedanke zugrunde, den nach Fälligkeitsfristen geordneten Verbindlichkeiten die Vermögenswerte mit jeweils gleichen Liquidierbarkeitszeiten gegenüberzustellen, um Aussagen über das finanzielle Gleichgewicht treffen zu können. Kurzfristige Verbindlichkeiten sollen durch kurzfristig liquidierbares Vermögen gedeckt sein. Die Liquiditätskennzahlen dienen im Rahmen der externen Bilanzanalyse der Analyse der kurzfristigen Liquiditätssituation eines Unternehmens. (Liquiditätsgrade) wichtiges Hilfsmittel, um im Rahmen der Liquiditätsanalyse zu Aussagen über die Liquidität von Unternehmen zu kommen. Dabei werden bestimmte Vermögensposten zu bestimmten Kapitalposten in Beziehung gesetzt, um Erkenntnisse darüber zu gewinnen, ob und in welchem Masse die kurzfristigen Verbindlichkeiten in ihrer Höhe und Fälligkeit mit den Zahlungsmittelbeständen und anderen kurzfristigen Deckungsmitteln übereinstimmen. Die gebräuchlichsten Liquiditätskennzahlen sind:  Der Aussagewert der Liquiditätskennzahlen ist aus folgenden Gründen begrenzt: (1) Sie zeigen nur die Deckungsverhältnisse am Bilanzstichtag auf. (2) Sie geben nur ein durchschnittliches Dekkungsverhältnis wieder, sagen aber nichts über die genaue Fälligkeit kurzfristiger Forderungen und Verbindlichkeiten aus. (3) Es können neben den ausgewiesenen Verbindlichkeiten noch andere, nicht aus der Bilanz ersichtliche Auszahlungen (z.B. Lohnzahlungen, Steuernachzahlungen) anfallen, die mithin von diesen Kennzahlen nicht erfasst werden. (4) Aus der Bilanz ist nicht zu erkennen, ob Teile des Vermögens als Sicherheitsleistung übertragen, verpfändet oder abgetreten worden sind. (5) Bilanzposten können unter Liquiditätsgesichtspunkten nicht richtig bewertet sein. (6) Die Stichtagsliquidität kann mit Hilfe bilanzpolitischer Mittel beeinflusst werden (z. B. Wahl des Bilanzstichtages bei Saisonbetrieben, Wahl von Beschaffungsterminen, Gewährung von Krediten im Konzernbereich kurz vor dem Stichtag). (7) Die dem Betrieb zur Verfügung stehenden Prolongations- und Substitutionsmöglichkeiten kurzfristiger Kredite sind aus der Bilanz nicht zu ersehen. Kennzahlen zur Messung der statischen (bilanziellen) Liquidität. Ihre Ergebnisse sollen Auskunft über das kurzfristige finanzielle Gleichgewicht der Betriebswirtschaft geben. Die Darstellung erfolgt generell durch die Gegenüberstellung von bestimmten Vermögensteilen zu kurzfristigen Verbindlichkeiten. Die verschiedenen Kennzahlen unterscheiden sich dadurch, daß ihre Zähler mit unterschiedlichen Inhalten belegt sind. Die Kennzahlenbildung erfolgt in der Praxis und Literatur nicht immer einheitlich. Folgende Liquiditätskennzahlen finden i. d. R. Anwendung: 1. Liquiditätquote. 2. Nach Liquiditätsgrundsatz: Liquiditätsgrundsatz, Nachweis über ausreichende Liquidität. Dabei umfassen - die liquiden Mittel: Kasse, Bank-, Postscheckguthaben, Schecks; - die kurzfristigen Verbindlichkeiten: sämtliche Bilanzpositionen, die einen zeitlich entsprechenden Zahlungsmittelabfluß induzieren können. Die Liquidität ersten Grades (acid-test ratio, liquid ratio) soll Maßstab dafür sein, in welchem Umfang die liquiden Mittel die kurzfristigen Verbindlichkeiten decken. Ein Verhältnis von 1:1 oder ein Wert von 100 belegt aber nicht, daß sich die Unternehmung im finanziellen Gleichgewicht befindet. Es soll lediglich den Hinweis geben, ob die Unternehmung im Zeitpunkt der Bilanzerstellung ihre kurzfristigen Verbindlichkeiten begleichen konnte (kann). Unberücksichtigt bleiben die Kreditreserven. Die Werte dieser Kennzahl liegen daher i. d. R. deutlich unter 100%. Das monetäre Umlaufvermögen umfaßt: Kasse, Bank-, Postscheckguthaben, Schecks, Forderungen aus Lieferungen und Leistungen, Wertpapiere. Die Liquidität 2. Grades (quick ratio) soll zeigen, ob die Unternehmung unter Einbeziehung ihres Umlaufvermögens mit hoher künstlicher Liquidität die kurzfristigen Verbindlichkeiten abdecken kann. Die Forderung nach einer Erfüllung von 100% könnte gerechtfertigt sein, da die offenen Kreditlinien dem externen Analysten oft nicht bekannt sind. Die Werte für diese Kennziffer differieren der jeweiligen Branchenzugehörigkeit entsprechend und schwanken zudem im Zeitablauf um einen Mittelwert in positiver Korrelation zur konjunkturellen Entwicklung. Diese Kennziffer (current ratio) soll Hinweise darüber geben, in wieweit die kurzfristigen Verbindlichkeiten durch das gesamte zu verflüssigende Umlaufvermögen abgedeckt werden können. In den USA wird die Einhaltung eines Verhältnisses von 2:1 (two-to-one-rate) gefordert. Da die natürliche Liquidität großer Teile des Umlaufvermögens oft länger als ein Jahr ist, scheint diese Forderung nicht völlig unberechtigt. Die künstliche Liquidität wäre in diesen Fällen u. U. nur unter Hinnahme großer Disagios möglich. Berechnungen zeigen, daß die deutschen Industrie- und Handwerksunternehmen in positiver Korrelation zur konjunkturellen Entwicklung bei der Liquidität 2. Grades Werte zwischen 82% und 89%, bei der Liquidität 3. Grades Werte zwischen 180% und 186% ausweisen. Folgende Ansatzpunkte bieten eine generelle Möglichkeit zur Verbesserung ungünstiger Werte für alle Liquiditätsgrade: - Kapitalfreisetzung im Rahmen von Finanzierungsersatz (Verkauf von Anlagevermögen) und Einsatz der freigesetzten Mittel zur Absenkung der kurzfristigen Verbindlichkeiten oder/und Erhöhung der liquiden Mittel, des monetären Umlaufvermögens bzw. des kurzfristigen Umlaufvermögens. - Aufnahme langfristigen Kapitals zur Herabsetzung der kurzfristigen Verbindlichkeiten (Substitution) oder/und Erhöhung der liquiden Mittel, des monetären Umlaufvermögens bzw. des kurzfristigen Umlaufvermögens. Derartige Maßnahmen werden aber, soweit auf Windowdressing ausgerichtet, im Rahmen einer umfassenden Finanzanalyse (z. B. Working Capital) schnell erkannt. Kritik: Liquiditätskennzahlen geben keinerlei Hinweise auf die Liquidität i. S. der Zahlungsfähigkeit der Unternehmung, da - sie lediglich auf einen bestimmten Stichtag bezogen sind, der i. d. R. über einen längeren Zeitraum zurückliegt, - sie nur Auskunft über durchschnittliche, nicht aber über tatsächliche Dekkungsrelationen geben, - einerseits künftige Zahlungsverpflichtungen durch sie naturgemäß nicht erfaßt werden, andererseits das Finanzierungspotential (z. B. offene Kreditlinien) nicht einbezogen ist, - Bilanzpositionen i. d. R. nicht unter Liquiditätsgesichtspunkten bewertet sind, was die Aussagefähigkeit der Kennzahlen zusätzlich vermindert. Lediglich unter folgenden Voraussetzungen sind Liquiditätskennzahlen in gewissen Grenzen aussagekräftig: Der Zeitvergleich der Unternehmenswerte erstreckt sich über mehrere Perioden, wobei zugleich Werte vergleichbarer Unternehmen (Branche, Größe, Rechtsform) herangezogen werden sollten. Bei sich im Zeitablauf oder z. B. im Branchenvergleich abnorme Werte auffallen. Zahlungsmittelbestand fällige Verbindlichkeiten Im Sinne der Liquidität als Zahlungsfähigkeit einer Unternehmung unterscheidet man die Zeitpunkt und die Zeitraumliquidität. Zeitpunktliquidität ist gegeben, wenn eine Unternehmung in einem bestimmten Zeitpunkt imstande ist, die zu diesem Termin fälligen Verbindlichkeiten zu begleichen. Gilt dies für jeden Zeitpunkt eines vorgegebenen Zeitraums, etwa für einen Monat, so besteht für diesen Zeitraumliquidität. Bei fehlender Liquiditätskennzahlen spricht man von Illiquidität. Liegt sie nur vorübergehend vor, besteht eine Zahlungsstockung. Dauernde, nicht behebbare Illiquidität bezeichnet man als Zahlungsunfähigkeit oder als Insolvenz. (Liquiditätsbilanz, Liquiditätslage, Liquiditätsreserve) Siehe auch: Liquiditätsgrade, working capital, Liquiditätskennzahlen, Liquidität I., II., III. Grades, Net Working Capital. Literatur: Kussmaul, H., Liquiditätskennzahlen, in: Lück, W (Hrsg.), Lexikon der Betriebswirtschaft, 4. Aufl., Landsberg/Lech 1990, S. 731 f., Wöhe, Bilstein, Grundzüge der Unternehmensfinanzierung, 6. Aufl., München 1991, S. 24ff. Siehe Liquiditätskennzahlen Siehe Liquiditätskennzahl oder Liquiditätskennziffern. Vorhergehender Fachbegriff: Liquiditätskennzahl | Nächster Fachbegriff: Liquiditätskennzahlen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Zuwanderung | Gehälter | Präferenz-Ursprungsnachweis

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |