| Empfehlungen |  |

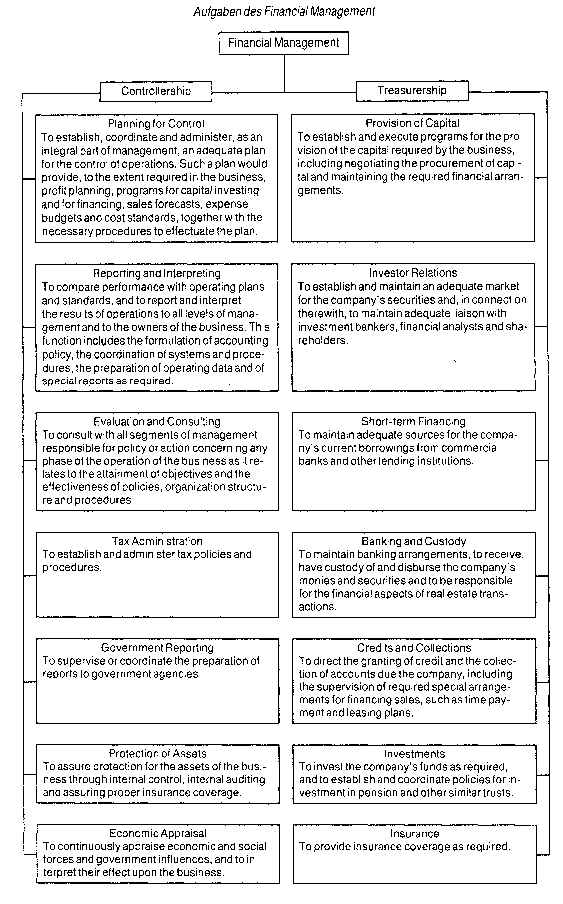

financial management

|

Literatur: Vancil, R. F. (Hrsg.), Financial Executives\' Handbook, 9. Aufl., Hömewood, III. 1977.  Finanzanalyse Untersuchung der derzeitigen und künftigen wirtschaftlichen Situation von Unternehmen, insb. im Hinblick auf die künftige Ertragslage und Zahlungsfähigkeit. Im traditionellen (engeren) Sinne ist die Entscheidungsvorbereitung einer Kreditvergabe (Kreditprüfung) zentraler Gegenstand der Finanzanalyse. Einer Finanzanalyse können sowohl interne (interne Finanzanalyse, Finanzkontrolle) als auch externe Daten (externe Finanzanalyse) zugrunde liegen. Interessenten an einer Finanzanalyse sind vornehmlich: • Kapitalgeber (z.B. bei Kapitalanlageentscheidungen), • Anlageberater und Wirtschaftspresse (für die Erfüllung ihrer Dienstleistungsfunktion), • Unternehmen (Untersuchung der Marktstellung, langfristige Lieferfähigkeit von Lieferanten) und • Privatpersonen (z. B. Erwerb von Unternehmen). Finanzanalysen umfassen im allgemeinen folgende Schritte: • Ermittlung der zeitpunktbezogenen Struktur von Vermögen und Kapital (Strukturanalyse; vertikale und horizontale Bilanzstruktur; Bilanzanalyse), • Ermittlung des zeitraumbezogenen Finanzoder Kapitalflusses (dynamische Analyse; Kapitalflussrechnung; Bewegungsbilanz; Liquiditätsanalyse), Ermittlung von Quellen und Verwendungen des Periodenerfolges ( Erfolgsanalyse; Aufwands- und Ertragsstruktur, Rentabilitätsrechnung). Um Aussagen über die relative Marktstellung von Unternehmen treffen zu können, ist ein Vergleichsmassstab notwendig. Hierzu wird häufig auf die Ergebnisse der Finanzanalyse von branchengleichen Unternehmen zurückgegriffen. Allerdings ist der Vergleich einzelner finanzanalytischer Kennzahlen (z.B. Return on Investment) vor allem wegen der unterschiedlichen Wahrnehmung von Bi- lanzierungs- und Bewertungswahlrechten problematisch. Insofern muss auch die Eignung finanzanalytischer Kennzahlen und Grössen zur Prognose finanzwirtschaftlich relevanter Zielgrössen kritisch beurteilt werden. Literatur: Büchner; R., Grundzüge der Finanzanalyse, München 1981. Finanzanalyse Untersuchung der derzeitigen und künftigen wirtschaftlichen Situation von Unternehmen, insb. im Hinblick auf die künftige Ertragslage und Zahlungsfähigkeit. Im traditionellen (engeren) Sinne ist die Entscheidungsvorbereitung einer Kreditvergabe (Kreditprüfung) zentraler Gegenstand der Finanzanalyse. Einer Finanzanalyse können sowohl interne (interne Finanzanalyse, Finanzkontrolle) als auch externe Daten (externe Finanzanalyse) zugrunde liegen. Interessenten an einer Finanzanalyse sind vornehmlich: • Kapitalgeber (z.B. bei Kapitalanlageentscheidungen), • Anlageberater und Wirtschaftspresse (für die Erfüllung ihrer Dienstleistungsfunktion), • Unternehmen (Untersuchung der Marktstellung, langfristige Lieferfähigkeit von Lieferanten) und • Privatpersonen (z. B. Erwerb von Unternehmen). Finanzanalysen umfassen im allgemeinen folgende Schritte: • Ermittlung der zeitpunktbezogenen Struktur von Vermögen und Kapital (Strukturanalyse; vertikale und horizontale Bilanzstruktur; Bilanzanalyse), • Ermittlung des zeitraumbezogenen Finanzoder Kapitalflusses (dynamische Analyse; Kapitalflussrechnung; Bewegungsbilanz; Liquiditätsanalyse), Ermittlung von Quellen und Verwendungen des Periodenerfolges ( Erfolgsanalyse; Aufwands- und Ertragsstruktur, Rentabilitätsrechnung). Um Aussagen über die relative Marktstellung von Unternehmen treffen zu können, ist ein Vergleichsmassstab notwendig. Hierzu wird häufig auf die Ergebnisse der Finanzanalyse von branchengleichen Unternehmen zurückgegriffen. Allerdings ist der Vergleich einzelner finanzanalytischer Kennzahlen (z.B. Return on Investment) vor allem wegen der unterschiedlichen Wahrnehmung von Bi- lanzierungs- und Bewertungswahlrechten problematisch. Insofern muss auch die Eignung finanzanalytischer Kennzahlen und Grössen zur Prognose finanzwirtschaftlich relevanter Zielgrössen kritisch beurteilt werden. Literatur: Büchner; R., Grundzüge der Finanzanalyse, München 1981.

Vorhergehender Fachbegriff: Financial Leasing | Nächster Fachbegriff: Financial Mobility at Risk Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Kontenaufbau | Test | Unternehmensberatung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |