| Empfehlungen |  |

Bilanzanalyse

|

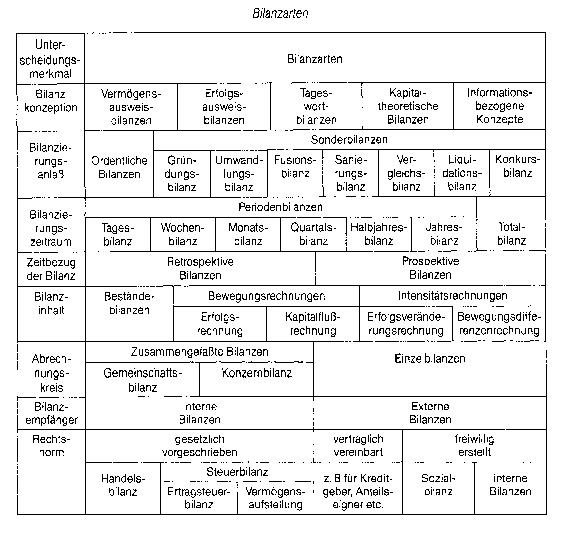

siehe Jahresabschlußanalyse Die Bilanzanalyse ist eine Untersuchung der einzelnen Positionen der Bilanz in formeller und materieller Hinsicht. Sie dient insbesondere zur Durchführung der Bilanzkritik und des Bilanzvergleichs. goldene Bilanzregel, Finanzierungsregeln (engl. balance sheet analysis) Im Allgemeinen wird unter Bilanzanalyse die Auswertung der Handelsbilanz zur Beurteilung der Vermögens , Finanz und Ertragslage verstanden. Dabei muss berücksichtigt werden, dass die . Bilanz im Wesentlichen nur stichtagsbezogene statische Größen zur Verfügung stellt, die zudem im Rahmen der Bilanzpolitik durch Nutzung der Bilanzierungs und Bewertungswahl echte gestaltet werden (Bewertungsvorschriften). Neben der Bilanz können i. d. R. auch von einem externen Bilanzadressaten die Gewinn und Verlust echnung sowie der Anhang und der Lagebericht für die Beurteilung herangezogen werden, so dass bei Einbeziehung dieser Informationen die Bezeichnung Jahresabschlussanalyse verwendet werden müsste. Die Bilanzanalyse bzw. Jahresabschlussanalyse (Jahresabschluss) dient der Entscheidungsvorbereitung interner und externer Bilanzadressaten. Interne Bilanzadressaten haben allerdings auch Zugang zu internem, ausführlicherem Datenmaterial. Externe Bilanzadressaten sind z. Bilanzanalyse Anteilseigner, die über die Fortdauer der Kapitalüberlassung (Kapital) bzw. zusätzliche Kapitalüberlassung entscheiden und deshalb insbesondere an der Ertragslage (Ertrag) des Unternehmens und der Verzinsung des überlassenen Kapitals interessiert sind, und Gläubiger, die über die Vergabe von Krediten entscheiden und deshalb vorrangig an der Vermögens und Finanzlage bzw. der sich daraus ergebenden Liquidität (Zahlungsfähigkeit) des Unternehmens interessiert sind. Die Bilanzanalyse wird durch Bildung verschiedener Kennzahlen und vergleichende Beurteilungen vorgenommen. Für einen Vergleich können dabei sowohl Bilanzen des zu beurteilenden Unternehmens der Vorjahre (Zeitvergleich) als auch Bilanzen anderer Unternehmen, hauptsächlich derselben Branche (Betriebsvergleich bzw. Branchenvergleich), herangezogen werden. Daneben wird in der Praxis häufig die Einhaltung bestimmter Normwerte erwartet (Normvergleich); Normerfüllung scheint Gewähr für die Sicherheit der Ansprüche gegen das Unternehmen zu bieten. In der Literatur wird die alleinige Orientierung an Normwerten dagegen eher kritisch gesehen, insbesondere wenn sie Richtwerte für Kennzahlen darstellen, die nur aus den stichtagsbezogenen Daten der Bilanz gebildet werden. Zur Beurteilung der zukünftigen Liquidität des Unternehmens wird u. a. die Notwendigkeit der Einbeziehung von zukünftigen Zahlungsströmen unterstellt. Die Sicherung der Liquidität durch Einhaltung bestimmter Normwerte kann aber indirekt in der Bindung der Vergabe von Bankkrediten an diese Kennzahlen gesehen werden. Werden bei der Berechnung von Kennzahlen Relationen aus Positionen einer Bilanzseite bzw. aus Positionen einer Bilanzseite und der Bilanzsumme gebildet, handelt es sich um vertikale Bilanzkennzahlen. Werden hingegen Positionen der Aktiv und Passivseite herangezogen, handelt es sich um horizontale Bilanzkennzahlen. Eine Norm zur Anlagendeckung stellt die «goldene Bilanzregel» auf. Sie fordert, dass das Anlagevermögen durch Eigenkapital finanziert wird (Anlagendeckung >_ 100 %). Die goldene Bilanzregel i. w. S. fordert, dass Anlagevermögen und dauernd gebundenes Umlaufvermögen durch Eigenkapital und langfristig zur Verfügung stehendes Fremdkapital finanziert wird. Die Bilanz und die «goldene Bilanzregel» haben allerdings nur einen eingeschränkten Aussagewert bezüglich der geforderten Fristenkongruenz. Der Grundsatz der Fristenkongruenz (auch «goldene Finanzierungsregel») fordert, dass das Vermögen mit Kapital finanziert wird, das erst dann zurückgezahlt werden muss, wenn das Vermögen aus dem Unternehmen ausscheidet und wieder zu Geld wird. Neben den Bilanzkennzahlen, die im Wesentlichen zur Beurteilung der Vermögens und Finanzlage des Unternehmens dienen, werden Erfolgskennzahlen unter Einbeziehung der Informationen aus der Gewinn und Verlustrechnung zur Beurteilung der Erfolgslage gebildet. Für die Gesellschafter des Unternehmens ist insbesondere die Verzinsung des eingesetzen Kapitals, die so genannte Rentabilität des Kapitals, für Vergleiche mit alternativen Geldanlagen relevant. Eine Kennzahl, die besondere Bedeutung in der Praxis erlangt hat, ist der Cash Flow. Der Unternehmens Cash Flow ist die Differenz aus allen zahlungswirksamen Erträgen und Aufwendungen (Aufwand) einer Periode. Eine indirekte Berechnung kann aus den Daten der Gewinn und Verlustrechnung erfolgen. Ausgangsgröße ist der Jahresüberschuss, von dem Abschreibungen und Zuführungen zu den langfristigen Rückstellungen abgezogen werden, da diese Aufwendungen darstellen, die in der Periode nicht zu Auszahlungen führen. Hierbei handelt es sich lediglich um eine Näherungslösung. Für die genaue Bestimmung des Cash Flows sind weitere Korrekturen notwendig. Die Bilanzanalyse kann aber nicht nur auf der Grundlage einzelner Kennzahlen durchgeführt werden. Darüber hinaus besteht zum einen die Möglichkeit, Kennzahlen zu so genannten Kennzahlensystemen zusammenzufassen. Z. Bilanzanalyse werden die Kennzahlen Umsatzrentabilität und Kapitalumschlagshäufigkeit zum Return an Investment (ROI) zusammengefasst. Zum anderen können aber auch zeitraumbezogene Bewegungsbilanzen aufgestellt werden. Diese zeigen die Veränderungen des Vermögens und des Kapitals in einer Periode auf. Auf der Aktivseite (Aktiva) werden als Wertverwendung die Vermögenszugänge und Kapitalabgänge verzeichnet. Auf der Passivseite (Passiva) werden als Wertherkunft die Vermögensabgänge und die Kapitalzugänge verzeichnet. Unter Bilanzanalyse versteht man spezielle Verfahren der Informationsgewinnung und Verarbeitung, mit deren Hilfe eine Unternehmensexterne Person aus den Angaben des Jahresabschlusses und des » Geschäftsberichts ein Urteil über die Finanz, Vermögens und Ertragslage (wirtschaftliche Lage, Prüfung der) des analysierten Unternehmens abgeben kann. Bei Unternehmensinrernen Analysen, die auch Einblick in die Kostenrechnung und in das Mengengerüst gewähren, spricht man eher von Unternehmens oder Betriebsanalysen. Die Bilanzanalyse leidet unter der Vergangenheitsorientierung des publizierten Jahresabschlusses und unter seiner Unvollständigkeit, da der gesamte außerbuchhalterische Bereich nicht erfaßt wird. Die Ergebnisse der Bilanzanalyse werden zudem von der Stichtagsbezogenheit des Bilanzausweises und von dem Ausmaß der Bilanzpolitik beeinflußt. Das klassische Instrumentarium der Biianzanalyse umfaßt ein System isolierter oder miteinander kombinierter Kennzahlen, deren Aussagewert z. T. sehr begrenzt ist. In neuerer Zeit versucht man die Bilanzanalyse dadurch zu verbessern, daß man die tatsächlich veröffentlichten Jahresabschlußzahlen anhand von Prognosewerten verifiziert. Diese Prognosewerte werden aus den Jahresabschlüssen mehrerer vergangener Jahre mit Hilfe des Verfahrens der multiplen Regression durch spezielle EDVProgramme berechnet, wobei man unterscheidet zwischen sogenannten Längsschnittanalysen (Analyse mehrerer aufeinanderfolgender Jahresabschlüsse des gleichen Unternehmens) und Querschnittsanalysen (Analysen mehrerer Jahresabschlüsse mit gleichem Bilanzstichtag verschiedener Unternehmen der gleichen Branche). Zur Beurteilung der Finanzlage werden insbesondere Kapitalflußrechnungen erstellt. Rationales Verhalten gegenüber einem Unternehmen, z.B. im Hinblick auf Kapitalentscheidungen, setzt für alle zu diesem in Beziehung stehenden Personen ein Mindestmass an Informationen über dessen Vermögens-, Finanz- und Ertragslage voraus. Der Gewinnung derartiger entscheidungsrelevanter Informationen dienen die Aufbereitungs- und Auswertungsverfahren der Jahresabschluss- bzw. Bilanzanalyse. Die Bilanzanalyse besteht in einer zweckbestimmten Zerlegung von Jahresabschlüssen in ihre Komponenten und in der Beurteilung der Unternehmung anhand der daraus gewonnenen Informationen. Basiert die Analyse ausschliesslich auf dem nach gesetzlichen Bestimmungen publizierten Jahresabschluss mit seinen drei Bestandteilen Handelsbilanz, Gewinn- und Verlustrechnung sowie Anhang und dem ebenfalls zu veröffentlichenden Lagebericht, so spricht man von externer Bilanzanalyse. Fliessen in die Analyse dagegen auch Daten des innerbetrieblichen Rechnungswesens ein (z. B. aus dem Mengengerüst, der Kosten- und Leistungsrechnung und der Finanzplanung), spricht man von interner Bilanzanalyse oder Betriebsanalyse. Die der Bilanzanalyse zugrunde liegenden Informationsziele sind aus den finanzwirtschaftlichen Interessen der Jahresabschlussadressaten zu deduzieren, welche auf die zukünftige finanzielle Stabilität und Ertragskraft des betreffenden Unternehmens gerichtet sind. Im Mittelpunkt der Analyse stehen daher der Periodenerfolg (Erfolgsanalyse), die finanzielle Sicherheit (Liquiditäts- und Kapitalanalyse) und die Vermögensstruktur (Vermögensanalyse) des Unternehmens. Mit Hilfe von einfachen numerischen Ausweisen (z.B. Schätzung des Steuerbilanzgewinns aufgrund des Steueraufwands), aggregierten Zahlen (z.B. Analyse des cash flow), Relativzahlen (z.B. Rentabilität) und spezifischen Rechenwerken (z.B. Kapitalflussrechnungen) sollen die innerhalb des Jahresabschlusses sowie des Lageberichts bereitgestellten qualitativen und quantitativen Daten in einer Weise aufbereitet und im Hinblick auf die spezifischen Fragestellungen der Bilanzanalyse verdichtet werden, die es dem Bilanzanalysten ermöglichen, Aussagen bezüglich der wirtschaftlichen Lage des Unternehmens zu machen. Besonders aufschlussreich sind mehrperiodische Bilanzanalysen (komparativ-statische Zeitvergleiche), weil sich Bilanzmanipulationen (Bilanzpolitik) oftmals in Folgeperioden ausgleichen. Zur Beurteilung der gewonnenen Informationen werden häufig Branchenzeitvergleiche angestellt, weil dadurch die konjunkturellen, saisonbedingten und branchenspezifischen Einflüsse auf den Jahresabschluss eliminiert, ferner die Stellung des Unternehmens in seiner Branche und Abweichungen gegenüber der Branche erkannt werden können. Eine Verbesserung der bilanzanalytischen Aussagen wird zum einen dadurch angestrebt, dass über die Betrachtung einzelner, isoliert nebeneinander stehender Kennzahlen sog. Kennzahlensysteme gebildet werden, in denen die einzelnen Kennzahlen so miteinander verknüpft sind, dass den bestehenden innerbetrieblichen Zusammenhängen und Interdependenzen in adäquater Weise Rechnung getragen wird. Zum anderen wird durch den Einsatz multivariater statistischer Verfahren, wie z.B. die Diskriminanzanalyse, versucht, aussagekräftige Indikatoren für die Prognose der künftigen wirtschaftlichen Entwicklung von Unternehmen zu bestimmen. Bei einer Beurteilung sämtlicher bilanzanalytischer Verfahren ist jedoch zu beachten, dass auch bei noch so weit entwickelter Auswertungstechnik dem Aussagewert bilanzanalytischer Untersuchungsergebnisse durch die Qualität der Inputdaten, also der zur Verfügung stehenden Rechnungslegungsinformationen, Grenzen gesetzt sind. Diese Grenzen resultieren im wesentlichen aus der mangelnden Zukunftsbezo- genheit der Daten (die Informationen beziehen sich grösstenteils auf die abgeschlossene Periode), der mangelnden Vollständigkeit der Daten (die Rechnungslegungsinformationen beinhalten z.B. keine Marktanteile) und darüber hinaus aus der Möglichkeit, bestehende bilanzpolitische Spielräume individuell auszuschöpfen. Literatur: Coenenberg, A. G., Jahresabschluss und Jahresabschlussanalyse, 12. Aufl., Landsberg a. Lech 1991. Leffson, ü., Bilanzanalyse, 3. Aufl., Stuttgart 1984.  Schult, E., Bilanzanalyse, 8. Aufl., Freiburg i.Br. 1991. Schult, E., Bilanzanalyse, 8. Aufl., Freiburg i.Br. 1991.

Vorhergehender Fachbegriff: Bilanz-Richtlinie | Nächster Fachbegriff: Bilanzanalyse, erfolgswirtschaftliche Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Multiple Option Facility | Polydistribution | Stellenbesetzungsplan

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |