| Empfehlungen |  |

Bilanzpolitik

|

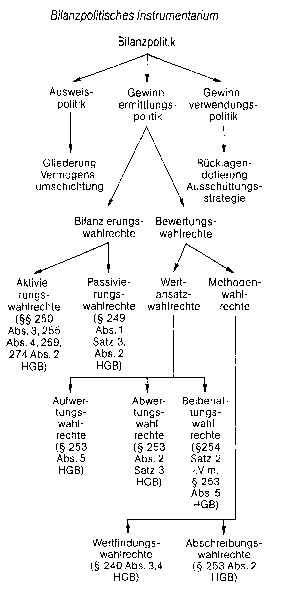

Zweckorientierte Steuerung des handels- und steuerrechtlichen Jahresergebnisses und der Vermögensdarstellung in Jahresabschluß und Steuerbilanz sowie die Beeinflussung des Bildes der Vermögens-, Finanz- und Ertragslage. Sie zielt primär auf die Gestaltung der Steuerbelastung des Unternehmens und/oder der für Ausschüttungen an die Gesellschafter zur Verfügung stehenden Beträge. Darüber hinaus kann bezweckt werden, anderen Adressaten des Jahresabschlusses (wie z.Bilanzpolitik Banken, Lieferanten, Arbeitnehmern) ein positives Bild vom Unternehmen zu vermitteln. Die Bilanzpolitik ist die zielorientierte Gestaltung der Bilanz, wobei sich die Ziele der Bilanzpolitik danach gliedern lassen, ob sie mehr finanzpolitisch oder mehr publizitätspolitisch geprägt sind. Die finanzpolitischen Ziele sind insbesondere die Kapitalerhaltung, die Gewinnpolitik, die Steuerpolitik, die Kreditwürdigkeit. Die publizitätspolitischen Ziele können stärker eine aktive (Offenlegung) oder eine passive Publizität (Verbergung) bevorzugen. Dabei ist zu berücksichtigen, daß die einzelnen Ziele ineinander übergehen können. Insbesondere ist Publizitätspolitik immer auch Finanzpolitik. Die Publizitätspolitik wird auch als formelle und die Finanzpolitik als materielle Bilanzpolitik bezeichnet. ist die zielgerechte Auswahl und Anwendung von Bilanzierungs, Bewertungs und Ausweiswahlrechten zur interessenbezogenen Gestaltung des Jahresabschlusses. Die Ziele der Bilanzpolitik sind komplex. Sie reichen allgemein von der Beeinflussung des Urteils der Bilanzadressaten (z. Bilanzpolitik Eigenkapitalgeber, Kreditinstitute, Lieferanten, Kunden, Arbeitnehmer, Fiskus, Gewerkschaften, Verbände, Presse) über die Einhaltung bestimmter Normvorstellungen (z. Bilanzpolitik »goldene« Finanzierungsregeln) bis hin zur Reaktion auf in der Vergangenheit geübte Bilanzkritik. Dabei wird zumindest bei Publikumsgesellschaften die Tendenz der Bilanzpolitik in Zeiten des betrieblichen Aufschwungs eher ergebnismindernd, in Zeiten des betriebüchen Abschwungs eher ergebniserhöhend ausgerichtet sein (Phänomen der Dividendenstabilität). Instrumente der Bilanzpolitik bilden neben bestimmten Möglichkeiten von VorStichtagsdispositionen (»Windowdressing«), die insbesondere von verbundenen Unternehmen gern genutzt werden, vor allem die dispositiven Rechnungslegungsvorschriften, allein für Aktiengesellschaften kodifiziert in den S§ 149159 AktG 1965; für die GmbH wird sich eine erstmalige Kodifizierung im Rahmen der 4. EGRichtlinie (Bilanzrichtlinie) ergeben. Die der rechtlichen Grenzen der Bilanzpolitik bilden die gesetzlichen Höchst bzw. Mindestwertvorschriften zum Schutz einzelner Interessengruppen (Gläubiger, Aktionäre) die Grund sätze ordnungsmäßiger Buchführung (GoB) sowie die Satzung und die Geschäftsordnung. Daneben bestehen ökonomische Grenzen (z. Bilanzpolitik Verhältnisse an den Beschaffungs und Absatzmärkten, Produktions oder Dienstleistungsstruktur, » Unternehmensphilosophie«), die die tatsächlichen bilanzpolitischen Möglichkeiten einschränken. 1. Genauer: Jahresabschlusspolitik. Interessenausgerichtete, stakeholderorientierte Gestaltung der Bilanz, um bei den verschiedenen Bilanzempfängern (Stakeholders), z. Bilanzpolitik Aktionären, Gläubigern, Bilanzanalytikern, einen bestimmten Eindruck hervorzurufen. 2. I.e.S. Gestaltung der bilanziellen Abbildung des Geschehens in der Bank im Rahmen der Rechnungslegungsvorschriften für Banken, also nur solche Massnahmen, die nach dem Bilanzstichtag ergriffen werden (auch: Bilanzierungstaktik). 3.1.w. S. daneben auch die Gestaltung von Sachverhalten (Bilanzgestaltung; Bsp.: Windowdressing). 4. Formelle Bilanzpolitik (Bilanzstrukturpolitik) beinhaltet die äussere Gestaltung der Bilanz. Es bestehen 2 unterschiedliche Auffassungen: Zum einen soll den Aussenstehenden durch die Beschränkung auf die vom Gesetz her zwingend vorgeschriebenen Angaben ein möglichst geringer Einblick gegeben werden. Zum anderen soll, auch aus image- (standing-)wirksamen Gründen, eine detaillierte Rechnungslegung mit weiter gehenden Angaben präsentiert werden. Materielle Bilanzpolitik (Ergebnisausweispolitik) ist Ausdruck bankunternehmerischer Finanzpolitik und beinhaltet im Wesentlichen Wertberichtigungsund Abschreibungspolitik, d. h. die Bemessung der Höhe der Abschreibungen und die Auswahl geeigneter Abschreibungsmethoden, Rücklagen-, Dividenden-, Liquidi-täts-, Steuerpolitik.. zielgerichtete Gestaltung des Jahresabschlusses im Rahmen der Rechnungslegungsvorschriften. Die Bilanzpolitik kann dabei nur den Spielraum ausfüllen, den die gesetzlichen Bestimmungen und die Grundsätze ordnungsmässiger Buchführung und Bilanzierung vorsehen. Objekte der Bilanzpolitik sind in erster Linie der handelsrechtliche Abschluss mit der Bilanz und der Gewinn- und Verlustrechnung und, soweit er verlangt bzw. erstellt wird, der Anhang. Entsprechend den Aufgaben des Jahresabschlusses (Informationsfunktion und Zahlungsbemessungsfunktion) verfolgt die Bilanzpolitik das Ziel, die Adressaten des Jahresabschlusses hinsichtlich ihres Verhaltens gegenüber der Unternehmung zu beeinflussen. Die Bilanzpolitik lässt sich aufgrund ihrer Ansatzpunkte in drei Teilbereiche unterteilen: Ausweispolitik, Gewinnermitt- lungspolitik und Gewinnverwendungspolitik (vgl. Abb.).  Die Massnahmen bzw. Instrumente der Ausweispolitik wirken auf die Gliederung der Bilanz und der Gewinn- und Verlustrechnung. Mit ihrer Hilfe vermag die Erfolgs- bzw. Vermögensstruktur zielentsprechend dargestellt zu werden. So kann z.B. durch bewusste Zuordnung einzelner Vermögensgegenstände zum Anlage- oder Umlaufvermögen die Einhaltung bestimmter (analyserelevanter) Fi- nanzierungsregeln (z.B. goldene Finanzierungsregel) erreicht werden (Bilanzanalyse). Zur Ausweispolitik gehören aber auch Massnahmen, die vor dem Bilanzstichtag hinsichtlich ihrer Auswirkungen auf die Vermögens- und Kapitalstruktur getätigt werden, z.B. Vermögensumschichtungen und Veräusserungen nicht betriebsnotwendiger Gegenstände. Mit dem Instrumentarium der Gewinner- mittlungspolitik wird versucht, die Höhe des Jahresüberschusses entsprechend den Zielsetzungen der Unternehmensleitung zu beeinflussen, wobei der Erfolg bei gutem Geschäftsverlauf tendenziell zu niedrig, bei schlechtem tendenziell zu hoch auszuweisen versucht wird. Ansatzpunkte für eine zielentsprechende Ge- winnermittlungspolitik sind in erster Linie die Bilanzierungswahlrechte (z.B. Aktivierungswahlrecht für den entgeltlich erworbenen Firmenwert oder Passivierungswahlrechte für bestimmte Aufwandsrückstellungen), die Bewertungswahlrechte (z.B. Ermittlung der Herstellungskosten für die Bestandsbewertung der Halb- und Fertigfabrikate) und die Methodenwahlrechte (z.B. Wahl der Bewertungsmethode beim Vorratsvermögen, Sammelbewertungsverfahren oder Wahl der Abschreibungsmethode für Gegenstände des abnutzbaren Anlagevermögens). Die Gewinnverwendungspolitik umfasst alle Massnahmen und Möglichkeiten der Unternehmensleitung, die Verwendung der entstandenen Gewinne ihren Vorstellungen ent sprechend zu gestalten. Hierzu gehören die Kompetenz, über den Bestand an freien Rücklagen, der zur Erhöhung des Bilanzgewinns herangezogen werden kann, zu entscheiden, ebenso wie die Freiheit, gem. §58 Abs. 2 AktG maximal die Hälfte des Jahresüberschusses in die Gewinnrücklagen einzustellen (Gewinnverwendung). Derartigen Dispositionen können sowohl geschäftspolitische Vorstellungen zur Unternehmenserhaltung (Substanzerhaltung) als auch unternehmenspolitische Absichten bezüglich einer konstanten Dividendenausschüttung (Dividendenkontinuität) zugrunde liegen. Die Massnahmen bzw. Instrumente der Ausweispolitik wirken auf die Gliederung der Bilanz und der Gewinn- und Verlustrechnung. Mit ihrer Hilfe vermag die Erfolgs- bzw. Vermögensstruktur zielentsprechend dargestellt zu werden. So kann z.B. durch bewusste Zuordnung einzelner Vermögensgegenstände zum Anlage- oder Umlaufvermögen die Einhaltung bestimmter (analyserelevanter) Fi- nanzierungsregeln (z.B. goldene Finanzierungsregel) erreicht werden (Bilanzanalyse). Zur Ausweispolitik gehören aber auch Massnahmen, die vor dem Bilanzstichtag hinsichtlich ihrer Auswirkungen auf die Vermögens- und Kapitalstruktur getätigt werden, z.B. Vermögensumschichtungen und Veräusserungen nicht betriebsnotwendiger Gegenstände. Mit dem Instrumentarium der Gewinner- mittlungspolitik wird versucht, die Höhe des Jahresüberschusses entsprechend den Zielsetzungen der Unternehmensleitung zu beeinflussen, wobei der Erfolg bei gutem Geschäftsverlauf tendenziell zu niedrig, bei schlechtem tendenziell zu hoch auszuweisen versucht wird. Ansatzpunkte für eine zielentsprechende Ge- winnermittlungspolitik sind in erster Linie die Bilanzierungswahlrechte (z.B. Aktivierungswahlrecht für den entgeltlich erworbenen Firmenwert oder Passivierungswahlrechte für bestimmte Aufwandsrückstellungen), die Bewertungswahlrechte (z.B. Ermittlung der Herstellungskosten für die Bestandsbewertung der Halb- und Fertigfabrikate) und die Methodenwahlrechte (z.B. Wahl der Bewertungsmethode beim Vorratsvermögen, Sammelbewertungsverfahren oder Wahl der Abschreibungsmethode für Gegenstände des abnutzbaren Anlagevermögens). Die Gewinnverwendungspolitik umfasst alle Massnahmen und Möglichkeiten der Unternehmensleitung, die Verwendung der entstandenen Gewinne ihren Vorstellungen ent sprechend zu gestalten. Hierzu gehören die Kompetenz, über den Bestand an freien Rücklagen, der zur Erhöhung des Bilanzgewinns herangezogen werden kann, zu entscheiden, ebenso wie die Freiheit, gem. §58 Abs. 2 AktG maximal die Hälfte des Jahresüberschusses in die Gewinnrücklagen einzustellen (Gewinnverwendung). Derartigen Dispositionen können sowohl geschäftspolitische Vorstellungen zur Unternehmenserhaltung (Substanzerhaltung) als auch unternehmenspolitische Absichten bezüglich einer konstanten Dividendenausschüttung (Dividendenkontinuität) zugrunde liegen.

Vorhergehender Fachbegriff: Bilanzplanung | Nächster Fachbegriff: Bilanzpolitik, formelle Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Management durch Zielvereinbarung | GS-Zeichen | Protest

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |