| Empfehlungen |  |

Kennzahl

|

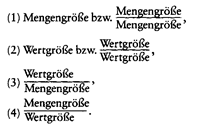

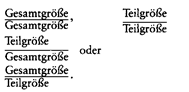

Für die Unternehmensführung lässt sich eine Vielzahl von Kennzahlen einsetzen. Deren Klassifizierung ist nach mehreren Kriterien möglich, unter anderem nach statistisch methodischen Gesichtspunkten (in absoluten Zahlen sowie Verhältniszahlen), der Dimension (in Wert , Mengen , Zeit und Qualitätsgrößen), der Aussagekraft (in Kennzahlen mit selbständigem und solchen mit unselbständigem Erkenntniswert) sowie dem Gegenstand (in Kennzahlen für unternehmensexterne oder unternehmensinterne Objekte verschiedener Art). Kennzahlen können sowohl durch unternehmensexterne Personen und Institutionen wie Kreditgeber, Konkurrenzunternehmen, Lieferanten, Kunden und Anteilseigner als auch intern durch Mitarbeiter und Führungskräfte genutzt werden. Eine externe Analyse basiert zumeist auf den Daten des Jahresabschlusses und bezieht sich primär auf Erfolg und Liquidität des Unternehmens (Bilanzanalyse). Unternehmensinterne Anwender von Kennzahlen können zwei Zielrichtungen mit diesen verfolgen: die Darstellung des Unternehmens nach außen, gegenüber Kreditgebern, Konkurrenzunternehmen, Lieferanten, Kunden, Anteilseignern etc. und/oder die Führung des Unternehmens. Bei Letzterem dienen Kennzahlen unter anderem der Informationsversorgung. So können mit ihrer Hilfe entscheidungsrelevante Größen erfasst werden, die als Nebenbedingungen die Handlungsmöglichkeiten begrenzen oder die Zielerreichung von Alternativen bedingen (Entscheidungsprämissen), Beurteilungen eines Sachverhalts oder einer Entwicklung vorgenommen werden (mit Hilfe von Gliederungszahlen, die Rückschlüsse auf die Bedeutung einer Größe zulassen, oder über einen Vergleich von Kennzahlen), Ursachen für Probleme aufgezeigt werden (über die Analyse der Zusammenhänge zwischen Kennzahlen) und Schlüsse auf die Ausprägung oder Entwicklung von Größen gezogen werden, die selbst nur schwer messbar oder prognostizierbar sind (mittels Indikatoren). Ein zweiter unternehmensinterner Einsatzbereich von Kennzahlen ist die Zielvorgabe. Kennzahlen können einerseits als Zielgröße bei der Lösung einzelner Entscheidungsprobleme dienen, z. B. wenn der Ertrag oder die Rentabilität eines Investitionsvorhabens (Investition) maximiert werden soll. Andererseits werden sie einzelnen Unternehmenseinheiten oder dem Unternehmen insgesamt vorgegeben, entweder in Form eines Anspruchsniveaus, das einzuhalten ist (z. B. Kostenbudget oder Mindestgewinn [Gewinn]), oder als zu maximierende bzw. zu minimierende Größe. Die Kennzahlen bilden dann einen Beurteilungsmaßstab für die Leistung der jeweiligen Einheit, sie sollen unter anderem die Motivation der Entscheidungsträger und Mitarbeiter fördern. Bei dem Einsatz von Kennzahlen zur Unternehmenssteuerung kommt Vergleichen eine sehr hohe Bedeutung zu. Zu den möglichen Vergleichsformen zählen Zeitvergleiche, bei denen die Werte einer Größe für verschiedene Zeitpunkte oder äume miteinander verglichen werden, und Betriebsvergleiche sowie Benchmarking Projekte (Benchmarking) mit einer Gegenüberstellung der Ausprägungen einer Größe in verschiedenen Unternehmen (sbereichen). Zudem finden Vergleiche im Rahmen von Kontrollen statt, indem eine Plangröße in Form eines angestrebten oder eines prognostizierten Wertes mit einer Vergleichsgröße verglichen wird, wobei diese einen angestrebten, einen prognostizierten oder einen realisierten Wert darstellen kann. Bei gravierenden Abweichungen zwischen Plangröße und Vergleichsgröße erfolgt eine Abweichungsanalyse, bei der nach den Ursachen für die Abweichung geforscht wird. Zu den monetären Kennzahlen, die typischer weise im Rahmen der Unternehmensführung genutzt werden, zählen die Eigenkapital , Gesamtkapital sowie Umsatzrentabilität und der Return an Investment; bei ihnen wird jeweils eine Gewinngröße in das Verhältnis zu einer Kapitalgröße bzw. dem Umsatz gesetzt. Der Cash Flow stellt einen Indikator für die Innenfinanzierungskraft (. Innenfinanzierung) von Unternehmen dar; Liquiditätskennzahlen (Liquidität) informieren über deren Zahlungsfähigkeit. Mit wertorientierten Kennzahlen wie dem Discounted Cash Flow (Barwert zukünftiger Cash Flows) oder dem Economic Value Added (einem Residualeinkommen, das sich nach Abzug der Verzinsung sämtlicher Kapitalbestandteile ergibt) wird eine wertorientierte Steuerung von Unternehmen angestrebt. Der Nutzen von Kennzahlen für die Unternehmensführung wird zum einen durch die Aussagekraft der Informationen bestimmt, die ihrerseits von deren Gegenstand und dessen Problembezug, der Genauigkeit und der Aktualität determiniert werden. Zum anderen ist er abhängig von der Verwertung der Informationen in Entscheidungsprozessen. Grenzen des Nutzens von Kennzahlen existieren hinsichtlich des Informationszweckes vor allem im Hinblick auf die Güte der Abbildung der Realität. Die Bildung und Auswertung von Kennzahlen lässt sich als spezifische Form einer Modellanalyse interpretieren, bei der vereinfachende Annahmen getroffen werden, die die Aussagekraft einschränken. Bezüglich der Zielvorgabe stellt sich die Frage, inwieweit durch Kennzahlen und Kennzahlensysteme eine zielgerechte Steuerung und Koordination erfolgt. So besteht die Gefahr von Manipulationen der Kennzahlenwerte und dysfunktionaler Wirkungen, z. B. wenn eine kurzfristige Kennzahl wie der Return an Investment die Entscheidungsträger dazu verleitet, für die Zukunft wichtige Investitionen zu unterlassen. Mit einer isolierten Betrachtung einzelner Kennzahlen lässt sich zudem häufig nur eine geringe Aussagekraft erzielen: Das damit gewonnene Bild ist wenig vollständig, Zusammenhänge und Ursachen können nicht aufgezeigt werden, und Beurteilungen, die aus der Kennzahl abgeleitet werden, können falsch sein, da sie relevante Einflussgrößen vernachlässigen. Diesem Problem soll durch die Bildung und Auswertung von Kennzahlensystemen begegnet werden. Aktuelle und potentielle Bezugspersonen einer Unternehmung benötigen, um zu zieloptimalen Entscheidungen gelangen zu können, ein geeignetes Instrumentarium, das ihnen übersichtlich und in konzentrierter Form entscheidungsrelevante Informationen über die wichtigsten betrieblichen Sachverhalte, wie z. B. Erfolgsquellen, Unternehmensstruktur, Rentabilität und Liquidität der Unternehmung liefert. Betriebswirtschaftliche Kennzahlen und KennKennzahlen Zahlensysteme, die auf die Daten des betrieblichen Rechnungswesens, d. h. auf die Daten der Finanz und Betriebsbuchhaltung, des Jahresabschlusses, der Kostenrechnung, der betriebswirtschaftlichen Statistik und der gesamten Unternehmensplanung aufbauen, können diese Aufgabe unter gewissen Vorbehalten erfüllen. Betriebswirtschaftliche Kennzahlen sind ein in der Literatur ausführlich diskutiertes, in der betrieblichen Praxis vielverwendetes und aus ihr nicht mehr wegzudenkendes Hilfsmittel, die vielschichtigen betrieblichen Tatbestände und Zusammenhänge überschaubar zu machen, indem sie in einer Zahl zusammengefaßt und damit in knapper Form beschrieben werden. Der Begriff der Kennzahl kann sowohl eng als auch weit gefaßt werden, je nachdem, ob man nur Verhältniszahlen oder Verhältniszahlen und absolute Zahlen darunter subsumiert. Überwiegend werden heute unter Kennzahlen jedoch sowohl Verhältniszahlen als auch absolute Zahlen mit betriebswirtschaftlich sinnvoller Aussage über betriebliche Tatbestände, Vorgänge und Ziele verstanden, die diese in konzentrierter Form widerspiegeln und dadurch die Lage und Entwicklung von Unternehmungen erkennen lassen und somit von besonderer Aussagekraft sind. Zur Gliederung betriebswirtschaftlicher Kennzahlen werden in der Literatur eine Reihe von Kriterien angeboten. Letztlich hat sich jedoch die statistischmethodische Gliederung in Gliederungs, Beziehungs und Meßzahlen (Indexzahlen) durchgesetzt. Relationen einer Teilmenge zur Gesamtmenge, die Datenmassen übersichtlich und vergleichbar machen sollen, werden als Gliederungszahlen bezeichnet. In der Hauptsache handelt es sich dabei um Kennzahlen zur Vermögens, Kapital, Aufwands und Ertragsstruktur. Interpretationsschwierigkeiten können sich hierbei im Zeitvergleich insbesondere dann ergeben, wenn sich sowohl Zähler als auch Nenner gravierend verändern, dies aber infolge kompensierender Effekte im Resultat nicht zum Ausdruck kommt. Beziehungszahlen sind Relationen zweier statistischer Massen aufgrund einer inhaltlichen, theoretisch zu begründenden Verknüpfung. Dabei ist zu unterscheiden zwischen: Beziehungszahlen, bei denen zwischen Zähler und Nennergröße ein konstruierter oder sachlogischer Zusammenhang besteht bzw. angenommen wird (z. B. Liquiditätskennzahlen; Kennzahlen der Kapitalbindung und der Verschuldung). Beziehungszahlen, bei denen ein gesicherter oder vermuteter UrsacheWirkungszusammenhang zwischen Zähler und Nennergröße besteht, d. h. bei denen eine Größe aus der anderen entsteht oder von ihr beeinflußt wird, also im Zähler die Wirkung steht, die von der im Nenner stehenden Größe ausgeht (z. B. Rentabilitätskennzahlen, Umsatzkoeffizienten). Unter Meßzahlen (Indexzahlen) werden Relationen einer meist zeitlichen Reihe von statistischen Massen gleicher Art auf eine von ihnen verstanden. Diese zeigen damit die durchschnittliche zeitliche Veränderung bestimmter gleichartiger Größen in Beziehung zu einer gemeinsamen Grund größe auf (z. B. Kennzahlen zur Kapital und Vermögens und zur Aufwands und Ertragsentwicklung). Besondere Bedeutung kommt dabei der Wahl des Basisjahres zu, da eine niedrige Basiszahl leicht eine günstigere, eine hohe Basiszahl leicht eine ungünstigere Entwicklung im Zeitablauf vortäuscht, als sie in Wirklichkeit gegeben ist. Kennzahlen können auf vergangenen, gegenwärtigen oder zukunftsbezogenen Daten aufbauen. Aus dieser Sicht werden in neuerer Zeit zunehmend zwei Arten von Kennzahlenanalysen unterschieden: 1. Die klassische expost Analyse mit dem Ziel, die vergangene oder gegen wärtige Entwicklung bestimmter Da ten aus dem unternehmerischen Be reich zu analysieren und zu interpre tieren. 2. Die zukunftsorientierte exante Analyse mit dem Ziel, die unterneh merische Entwicklung für die Zu kunft aufzuzeigen. Dabei kann die Ermittlung der in der Zukunft erwar teten betrieblichen Daten entweder aufgrund von Vergangenheitswerten oder Gegenwartswerten oder aber aufgrund originärer zukunftsorientierter Informationen durchgeführt werden. Allein das zuletzt aufgezeig te Verfahren, das die Auswertung al ler verfügbaren Informationen aus Vergangenheit, Gegenwart und Zu kunft fordert, garantiert möglichst treffsichere Aussagen. Kennzahlen sind numerische Informationen, die die Struktur einer Unternehmung oder von Teilen davon sowie die sich in ihnen vollziehenden Prozesse und Veränderungen beschreiben. Durch sie sollen die in der Praxis (z.B. im betrieblichen Rechnungswesen) anfallenden grossen und dementsprechend schlecht überschaubaren Datenmengen derart zu wenigen, aber aussagekräftigen Grössen verdichtet werden, dass aus ihnen die Essenz der gesamten Datenflut abgelesen, dokumentiert und im Zeitablauf verfolgt werden kann. Eine Systematisierung der betriebswirtschaftlichen Kennzahlen kann nach verschiedenen Kriterien vorgenommen werden. Einer ersten, nach statistisch-methodischen Gesichtspunkten vorgenommenen Unterteilung zufolge werden absolute Zahlen und Verhältniszahlen unterschieden. Absolute Zahlen können sein: • Einzelzahlen (z. B. der Auftragseingang aus einem Verkaufsgebiet), • Summenzahlen (z.B. Bilanzsumme), • Differenzzahlen (z.B. Nettoumlaufvermögen) oder • Mittelwerte (z.B. der durchschnittliche Auftragswert je Kunde). Verhältniszahlen werden in Beziehungs-, Gliederungs- und Indexzahlen unterteilt. Beziehungszahlen entstehen dadurch, dass man zwei sachlich verwandte Grössen zueinander in Beziehung setzt, z.B. Neben der Einteilung nach statistisch-methodischen Gesichtspunkten wird häufig eine Systematisierung nach den Strukturmerkmalen der Kennzahlen vorgenommen. Hierbei wird nach der inhaltlichen, quantitativen und zeitlichen Struktur der für die Kennzahlen- bildung herangezogenen Grössen differenziert. Nach der inhaltlichen Struktur werden Mengen und Wertgrössen unterschieden. Durch geeignete Kombination lassen sich etwa folgende Formen ableiten.  Nach der quantitativen Struktur wird zwischen absoluten Zahlen und Verhältniszahlen jeweils als Gesamt- oder Teilgrösse differenziert. Analog zu den oben skizzierten Kombinationen lassen sich ebenfalls vier Formen unterscheiden, nämlich eine absolute Zahl als Gesamt- oder Teilgrösse sowie Verhältniszahlen als  Nach der zeitlichen Struktur schliesslich lassen sich Zeitpunkt- und Zeitraumgrössen unterscheiden, so dass sich entsprechend der oben dargestellten Kombinationen wiederum vier Formen ergeben. Der Schwerpunkt des innerbetrieblichen Einsatzes von Kennzahlen liegt in der retrospektiven Analyse des Betriebsgeschehens. Diese Aufgabe schliesst sowohl die Auswertung periodisch erhobener Informationen als auch die laufende Kontrolle ein. Kennzahlen sollen der Unternehmensführung einen umfassenden Überblick über die Leistung des Unternehmens sowie seiner Teilbereiche geben; sie eignen sich bei schneller und zeitnaher Ermittlung hervorragend zur Früherkennung von positiven und negativen Entwicklungen. Die aus der laufenden Kontrolle gewonnenen Informationen dienen als Grundlage für die Erstellung bzw. Korrektur von Plänen. Der Prozess der Planung und Kontrolle erfolgt in der Praxis meist mit Hilfe eines Kennzahlensystems, das, hierarchisch aufgebaut, von Oberzielen stufenweise Unterziele ableitet. Durch eine solche Mittel-Zweck-Kette entstehen pyramidenförmig aufgebaute Kennzahlensyteme. (allgemeine Charakterisierung) sind Messgrössen, die in möglichst kompakter Form einen betrieblichen bzw. wirtschaftlichen Sachverhalt quantifizieren. Es werden zum einen absolute Kennzahlen gebildet: (1) Einzelkennzahlen (Auftragseingang), (2) Summenkennzahlen (Bilanzvolumen), (3) Differenzkennzahlen (Deckungsbeitrag), (4) Mittelwerte (durchschnittliche Kosten je Periode). Zum zweiten werden relative Kennzahlen eingesetzt: (1) Beziehungskennzahlen (Rentabilität), (2) Gliederungskennzahlen (Personalkosten/Gesamtkosten), (3) Indexzahlen (Umsatz 2007/Umsatz 2006). Siehe auch Bilanzanalyse, Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, jeweils mit Literaturangaben. (Übersicht). Kennzahlen sind entweder ursprüngliche Zahlen oder abgeleitete Zahlen oder Kennziffern, wobei Beziehungszahlen, Gliederungszahlen und Indexzahlen unterschieden werden können. Sie dienen als Maßstabswerte dem innerbetrieblichen und zwischenbetrieblichen Vergleich. Die wichtigsten Kennzahlen sind die Produktivität, die Wirtschaftlichkeit, die Rentabilität, die Liquidität sowie die Kennzahlen zur Beurteilung der Kapital- und Vermögensstruktur. ist das Ergebnis einer Verbindung bzw. Verknüpfung von Daten. Sie wird erstellt, um aus ihr einen größeren Informationswert zu gewinnen als aus den Ausgangsdaten hervorgeht. Keimzahlen im Bereich der Betriebswirtschaftslehre sind z.B. Cash Flow, Vbrking Capital, Umsatz pro qm Verkaufsfläche, Umsatz pro Beschäftigter. Kennzahlen geben komplexe Sachverhalte (z. B. Kostendeckung eines Produktes) in einfacher und verdichteter Form wieder. Mit Hilfe von Kennzahlen wird vorhandenes Zahlenmaterial geordnet und in sinnvolle und aussagekräftige Kenngrößen verdichtet, damit die relevanten und quantifizierbaren Sachverhalte der jeweiligen Verwaltung in konzentrierter Form zum Ausdruck kommen. Die Ziele dabei sind: * Informationen für die Analyse, Planung und Steuerung bereitzustellen, * Die Informationsversorgung für die operative Führung der jeweiligen Unternehmung, der Abteilung, der Kostenstelle zu verbessern * Durch Verdichtung der relevanten Informationen die operative Führung zu entlasten Kennzahlen sind wesentlich für die Erfüllung der KLR-Ziele Transparenz und entscheidungsorientiertem Informationsbedarf sind Kennzahlen, die einen Status, eine Veränderung über die Zeit oder verschiedene Abhängigkeiten quantitativ darstellen. Kennzahlen sind numerische Informationen, die im komprimierter Form eine Aussage über betriebswirtschaftliche Sachverhalte zulassen. Kennzahlen erfüllen Vorgabe- (als Zielkennzahlen), Vergleichs (durch den Vergleich mit anderen Kennzahlen) und Analysefunktionen (durch die Ableitung von Steuerungsmassnahmen). Kennzahlen können zum einen in (1) Einzelkennzahlen (z.B. Aufwandsarten), (2) Summenkennzahlen (z.B. Summe der Aufwendungen) oder (3) Differenzkennzahlen (z.B. Gewinn = Erträge — Aufwendungen) unterschieden werden. Zum anderen unterscheidet man folgende Verhältniskennzahlen: (1) Gliederungskennzahlen (Anteil einer Grösse an einer Gesamtmenge, z.B. Anteil der Materialaufwendungen an den Gesamtaufwendungen), (2) Beziehungskennzahlen (Verhältnis zweier unterschiedlicher Grössen, z.B. Rentabilität als Verhältnis von Gewinn und Kapital) und (3) Indexkennzahlen (zeitliche Entwicklung von Grössen in Bezug auf eine bestimmte Basis, z.B. Lebenshaltungsindex). Unter Kennzahlensystemen versteht man eine geordnete Gesamtheit von mehreren Einzelkennzahlen, die in einer sachlich sinnvollen Beziehung zueinander stehen, sich gegenseitig ergänzen und erklären und so als Gesamtheit über einen Sachverhalt vollständig informieren. Siehe auch Bilanzanalyse, Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, jeweils mit Literaturangaben. Literatur: Reichmann, Th., Controlling mit Kennzahlen und Managementberichten, 3. Aufl., München 1993. Literatur: Küpper, H.U.: Controlling, 3. Aufl., Stuttgart 2001, S.341 - 377 Bei Kennzahlen handelt es sich um eine Zusammenfassung von quantitativen, d. h. in Zahlen ausdrückbaren, betrieblichen Informationen. Synonyme Begriffe sind Kennziffer, Kontrollzahl, Messzahl, Messziffer und Schlüsselgröße. Mit Hilfe von betriebswirtschaftlichen Kennzahlen können die im Unternehmen anfallenden, häufig kaum mehr überschaubaren Datenmengen auf wenige, aussagekräftige Größen verdichtet werden. Kennzahlen lassen sich grundsätzlich nach statistisch-methodischen, inhaltlichen und zeitlichen Kriterien untergliedern. Unter statistisch-methodischen Gesichtspunkten unterscheidet man: · Grund- bzw. Absolutzahlen - Einzelzahlen (z. B. Absatz Produkt X), - Summen (z. B. Gesamtumsatz), - Differenzen (z. B. Gewinn) und - Mittelwerte (z. B. durchschnittlicher Tagesumsatz). · Verhältniskennzahlen. Diese untergliedern sich in: - Beziehungszahlen (= Verhältniszahlen, die sachlich unterschiedliche, aber logisch zusammenhängende Größen miteinander verknüpfen; z. B. Umsatz pro Kopf), - Gliederungszahlen (= Verhältniszahlen, die Teile zum Ganzen in Verbindung setzen; z. B. Anteil der Stammkunden an sämtlichen Kunden) sowie - Indexzahlen (= Verhältniszahlen, die mehrere sachverwandte Größen in Beziehung setzen und die jeweilige Veränderung angeben. Dabei werden eine Größe gleich 100 % gesetzt und die andere an ihr gemessen; z. B. Gewinnzunahme in % zum Vorjahr). Nach dem Inhalt lassen sich Kennzahlen unterscheiden in: · Mengengrößen (z. B. Absatz, Mitarbeiterzahl, Zahl der Filialen) · Wertgrößen (z. B. Umsatz, Kosten, Gewinn) · Zeitgrößen (z. B. Termine und Fristen) Schließlich lassen sich Kennzahlen nach Maßgabe ihres zeitlichen Horizonts gruppieren. Hierbei unterscheidet man: · Zustandskennzahlen (Berechnung zu einem Zeitpunkt; z. B. Mitarbeiterzahl am 31. Dezember 2008) · Bewegungskennzahlen, die sich ihrerseits differenzieren lassen in: - Ergebniskennzahlen (Berechnung für einen Zeitraum; z. B. Gewinn für das Jahr 2008) und - Entwicklungskennzahlen (Berechnung zwischen mehreren Zeiträumen oder -punkten; z. B. Gewinnveränderung von 2008 auf 2009). Kennzahlen erhalten zusätzlichen Aussagegehalt, wenn sie Vergleichsgrößen gegenübergestellt werden. Neben den bereits vorgestellten Zeitvergleichen durch Entwicklungskennzahlen dienen hierzu: · Soll-Ist-Vergleiche (z. B. tatsächlich realisierter Absatz eines Produktes im Vergleich zum geplanten Absatz) sowie · Sachvergleiche wie die Gegenüberstellung von Mitarbeitern, Abteilungen, Filialen, Unternehmen und/oder Branchen (z. B. Gewinn der Filiale A im Vergleich zum Gewinn der Filiale B). In der betrieblichen Praxis kommen Kennzahlen folgende Funktionen zu: · Entscheidungsunterstützung: Kennzahlen vermitteln einen schnellen Überblick über die (wirtschaftliche) Situation eines Unternehmens, erleichtern die Bewertung anstehender Möglichkeiten und dienen der eindeutigen Formulierung sowie Vermittlung von Zielvorgaben (sog. Management by Objectives). · Steuerung: Mittels Kennzahlen lassen sich betriebliche Maßnahmen kontinuierlich auf ihre richtige Durchführung hin überprüfen. · Kontrolle: Kennzahlen dienen dazu, die Ergebnisse von Strategien sowie Maßnahmen und damit den Grad der Zielerreichung festzustellen. Vorhergehender Fachbegriff: Kennwort | Nächster Fachbegriff: Kennzahlen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Mehrfachgebinde | Stückzinsen | Verbraucherkreditgesetz

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |