| Empfehlungen |  |

Unternehmensplanung

|

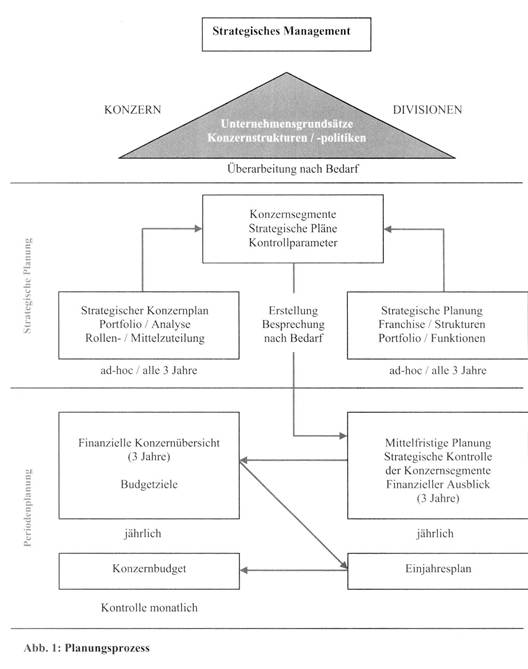

(engl. business planning) Die Unternehmensplanung umfasst alle Tätigkeiten, welche der Vorbereitung und Umsetzung zukünftiger Entscheidungen seitens der Unternehmung (Unternehmen) und in der Unternehmung dienen. Ergebnisse der Unternehmensplanung schlagen sich in Plänen, p Budgets, Anweisungen und Informationen nieder. Die Wahrnehmung der Planungsaufgaben ist eine wesentliche Aufgabe des + Managements. Die Gesamtverantwortung für die Unternehmensplanung liegt bei den Mitgliedern des maßgeblichen Zentrums der Willensbildung wie dem Vorstand, der Geschäftsführung bzw. den geschäftsführenden Gesellschaftern. Die Planungsobjekte haben vielfältige Erscheinungsformen und sind teilweise intensiv miteinander verknüpft. Planungen und Pläne werden nach verschiedenen Kriterien eingeteilt und geordnet. Eine strategische Unternehmensplanung orientiert sich an einer Vision, die das zukünftige Gesamtbild der Unternehmung in ihrer Umwelt und die Entwicklung dahin umfasst. Beispielsweise ist für viele Unternehmen ein hoher zukünftiger Unternehmenswert ein strategisches Ziel. Von einer Analyse der strategischen Situation der Unternehmung ausgehend werden in der strategischen Unternehmensplanung Strategien für die Entwicklung der Potenziale festgelegt. Die strategische Unternehmensplanung ist langfristig ausgerichtet. Bereits im Zuge einer Umweltanalyse erweist sich für viele Unternehmungen eine Gliederung in strategische Geschäftsfelder als nützlich. Nach einer zusätzlichen Erfassung der Potenziale der Geschäftsfelder werden mögliche Instrumente zur Darstellung der strategischen Situation eingesetzt. Dies geschieht unter erheblicher Reduktion der Komplexität. Derartige Instrumente sind beispielsweise Portfoliodarstellungen (Portfolio nalyse), Stärken , Schwächen , Chancen und Risikenprofile, beschreibende Szenarien (Szenario Technik) und andere Graphiken. Als Konsequenz der Analyse der strategischen Situation lassen sich Strategien auswählen, die mit Plänen zu ihrer Umsetzung verknüpft werden können. Ein Hilfsmittel zur Strategieumsetzung stellt die Balanced Scorecard (Kennzahlensysteme) dar, die mit Hilfe von Kennzahlen unter der Beachtung mehrerer Perspektiven die Umsetzungsschritte steuern soll. Die operative Unternehmensplanung verfolgt monetäre Ziele (z. B. Maximierung des Gewinns bzw. p Deckungsbeitrages), Zeitziele oder risikobezogene Ziele (Risiko). Die Ergebnisse der operativen Planung schlagen sich in Vertriebsplänen, Produktionsplänen, Beschaffungsplänen, Kostenstellenbudgets, Personaleinsatzplänen, Transport , Lager und Ladeplänen nieder. Die Vorbereitung der operativen Planung erfolgt nach einer Ziel und Problemanalyse. Vielfach werden zur Vorbereitung der Entscheidungen graphische, mathematische oder computergestützte Modelle verwendet. Methoden der Unternehmensforschung Operations Research) können für viele Entscheidungsprobleme optimale Lösungen ermitteln Entscheidungstheorie). Die Pläne der einzelnen Unternehmensbereiche werden zur Gesamtplanung integriert. Während der Umsetzung der Pläne in Aktivitäten und Verhaltensweisen werden Kontrollen, Abweichungsanalysen und Anpassungen vorgenommen. Bank(unternehmens)planung. Planung, Ge-samtplanung Planung ist die gedankliche Vorwegnahme künftiger Ereignisse; eine Auswahl der anzustrebenden Zustände (Ziele) und die Festlegung der dazu umzusetzenden Maßnahmen. Damit soll das Unternehmen laufend an interne und externe Veränderungen angepaßt werden, wobei Entscheidungen unter Berücksichtigung zukünftiger Wirkungen zu treffen sind. Als Controller muß man vor allem bestrebt sein, daß die Planung schriftlich aufgestellt ist. Dann können Formulare die Funktion des Spickzettels aus der Schule übernehmen. Einen gut geschriebenen Spickzettel braucht man nachher nicht mehr; man ist im Bild. In der Gliederung des Planungsstoffs kann man doch nach Common Sense auseinander halten Entscheidungstypen in der Art des Was (die richtigen Dinge tun) gegenüber solchen Festlegungen, die das Wie regeln (die Dinge richtig tun). Man hat sich angewöhnt, bei den Was-Themen im Sinn von Was tut man/läßt man/Wohin sich entwickeln von Strategischer Planung zu sprechen; während die Maßnahmenbündel und deren budgetmäßige Einrahmung den Themenkreis der operativen Planung bilden. Da Planung so viel bedeutet wie Fahrplanbau und nicht Hellseherei damit gemeint ist, muß man immer in die Planungssystematik einbeziehen die dispositive Steuerung bei der Bewältigung des Tagesgeschehens. Planung braucht Vorstellvermögen. Es sind Bilder aus der Zukunft her zu erzeugen. Da fällt es oftmals schwer zu formulieren. Man trägt die Zukunftsbilder lieber als Chef einsam mit sich herum. Formulare können deshalb Geburtshilfe leisten, dass es herauskommt und klar wird - auch für die anderen Mitwirkenden. Wenn man es formulieren will, ist es aber auch nötig, den Planungsstoff zu ordnen. Grundlagen der Unternehmensplanung 1. Inhalte Unter Unternehmensplanung versteht man die Aktivitäten, die mit der gedanldichen Vorwegnahme oder dem kreativen Entvvurf und der Realisierung einer vom Management gevvünschten Unternehmens-zukunft zusammenhängen. Die Unternehmensplanung erfolgt über einen zielorientierten und unterstüt-zenden Geschäftsprozess (siehe auch Prozessmanagement). Die Ziele betreffen u. a. das langfris-tige Überleben des Unternehmens, eine Steigerung des Unternehmenswertes durch die Realisierung von Erfolgspotenzialen, die Erzielung von Gewinnen und Rentabilitäten sowie die Absicherung des fi-nanziellen Gleichgewichtes. Die Unternelunensplanung benötigt die Verwendung von kreativen Me-thoden und von Prognosemethoden. Gewöhnlich werden heute die Aktivitäten des Risikomanagements (siehe auch Risikocontrolling) in die Unternehmensplanung integriert. Bei der Untemeh-mensplanung wirken verschiedene Personengruppen oder Stakeholder zusammen, die unterschiedliche Zielsetzungen haben. Der Planungsprozess definiert die Spielregeln, nach denen die Gruppen zusam-menarbeiten und Lösungen oder Kompromisse bei der Gestaltung einer erwünschten Untemelunenszu-kunft suchen. Bezüglich der Organisationsstruktur des Unternehmens werden die Planungsaktivitäten entweder Top Down, Bottom Up oder als kombinierte Planung nach dem Gegenstromprinzip ausgeführt. Letzteres ist heute die Regel. Die Aktivitäten der Unternehmensplanung werden entweder regelmässig oder nach Bedarf unregelmässig als Ad-Hoc-Planung ausgeführt. Ersteres ist meist bei der Mittelfristplanung und bei der Kurzfristplanung der Fall. Sie erfolgen nach einem Planungskalender entweder auf Jahresbasis bis zu drei Jahren bzvv. auf Quartals- oder Monatsbasis, meist bis zu einem Jahr. Die Ad-Hoc-Planung beinhaltet meist die strategischen Planungstätigkeiten, mehr und mehr aber auch Aktivitäten der mittelfristigen und kurzfristigen Planung. Beziiglich Zielsetzungen, Planungsinhalten und -terminen, dem Planungshorizont sowie dem Aggrega-tions- und Formalisierungsgrad unterscheidet die Unternehmensplanung das strategische Management (2), die strategische Planung (3), die Mittelfristplanung (4) sowie die Kurzfristplanung (5). Diese Planungstypen sind miteinander verkettet und werden aufeinander abgestinunt (vgl. Abbildung 1). Zur Planung gehört das Controlling, das aber meist aus Gründen einer unabhängigen Überwachung und Steuerung institutionell von der Planung getrennt ist. 2. Strategisches Management Das Strategische Management beschäftigt sich mit der Ausarbeitung einer Unternehmens-vision, in der festgelegt wird, nach welchem Geschäftsmodell oder welcher Geschäftsidee das Unternehmen seinen Kunden über seine Geschäftsprozesse ein Wertangebot an Produkten und Dienstleistungen macht. Dieses Wertangebot bezieht sich auf die wesentlichen Geschäftsfelder, Geschäftstätigkeiten und Kernkompetenzen des Unternehmens. Deren aussagefähige Definition und Abgrenzung bedeuten we-gen der Unterschiede, aber auch der Kopplungen der Geschäftsfelder und Kernkompetenzen eine der wesentlichen praktischen Schwierigkeiten beim strategischen Management. Die Unternehmensvision definiert die qualitativen Ziele des Unternehmens (Überlebensziele, Marktziele, Rentabilitäts- und Effi-zienzziele) und sein Verhältnis zu den Lieferanten, Partnern, Abnehmern und den sonstigen Stake-holdern des Unternehmens, wie z.B. Kapitaleigner und Mitarbeiter. Es definiert das Verhältnis zur so-ziopolitischen und ökologischen Umwelt sowie den Unternehmensstil. Die Planungsaktivitäten des strategischen Managements erfolgen weitgehend nach Bedarf und werden überwiegend verbal doku-mentiert. Damit ergibt sich — gegenüber den anderen Planungstypen — ein geringer Formalisierungs-gad. Im Rahmen des strategischen Managements wird auch die Unternehmensstruktur und –organisation festgelegt, mit der die Unternehmensziele erreicht werden sollen. Das strategische Management bildet den Rahmen für die übrigen Planungstätigkeiten, insbesondere die der strategischen Planung.  3. Strategische Planung Die strategische Planung hat das Ziel, langfristige Erfolgspotenziale und Risiken für die Geschäftsfelder, Tätigkeiten und Kernkompetenzen des Unternehmens zu identifizieren und über strategische Projekte oder strategische Initiativen aufzuzeigen, durch welche Aktivitäten, wann und mit welchem Ergebnis die vorher bewerteten und verabschiedeten strategische Ziele erreicht werden können. Mit verschiedenen Planungsvariablen wird verbal oder analytisch beschrieben, welche Kausalitäten den Plänen zugrunde liegen und wie definierte Planziele erreicht werden können. Alternative Planungen werden über What If oder Zielfragen (What to do to Achieve) untersucht. Die strategische Planung beinhaltet eine Umwelt- und Wettbewerbsanalyse, eine Analyse der Stärken und Schwächen aus unternehmensinterner Sicht bzw. aus Prozesssicht (RBV Ressource Based View nach Prahalad und Hamel) und eine Analyse der Chancen und Risiken aus unternehmensexterner Sicht bzw. aus der Sicht möglicher Umweltentwicklungen (MBV Market Based View nach Porter). Auf dieser SWOTAnalyse aufbauend, werden im nächsten Schritt des Planungsprozesses die für die einzelnen Geschäftsfelder, Kernkompetenzen und Wertschöpfungsketten zu befolgenden Strategien ausgearbeitet (z.B. Marktführerschaft, Kostenführerschaft, Preisstrategie, Konzentrations- oder Diversifikationsstrategie, Zahl neu eingeführter Produkte, Time-to-Market). Ein Aktionsplan mit strategischen Projekten oder Initiativen beschreibt, wie die SWOT-Strategien operationalisiert werden. Auch eine Überprüfung und Rechtfertigung der jährlich oder ad-hoc vorzunehmenden Investitionen gehört in diesen Zusammenhang. Der Ansatz der Balanced Scorecard erlaubt die Definition von Ziel- und Kennzahlensystemen, mit denen Fortschritte beim Erreichen strategischer Ziele, auf operativen und nichtfinanziellen Grössen aufbauend, gemessen und nach der Verabschiedung gesteuert und kontrolliert werden können. 4. Mittelfristplanung Die Mittelfristplanung soll die wesentlichen Treiber für die Entstehung von Gewinnen und Rentabilitäten auf Jahresbasis über einen Planungshorizont von meist drei Jahren aufzeigen. Sie erhält ihre Zielvorgaben aus der strategischen Planung. Diese Ziele werden für die operativen Einheiten eines Unternehmens Top Down zerlegt und nach Möglichkeit bei der Planerstellung Bottom Up erfüllt. Die Planungslücke entspricht der Differenz zwischen den vorgegebenen Zielen und der Resultate der detailliert erarbeiteten Pläne. Sie wird nach Möglichkeit durch einen strategie- und aktionengestützten Planungsdialog über bewertete Kompromisse zwischen den Unternehmenseinheiten geschlossen. Der Mittelfristplan wird stufenweise integriert bzw. konsolidiert und bildet nach seiner Verabschiedung durch die Aufsichtsgremien die Basis für das Ergebniscontrolling (siehe auch Erfolgcontrolling). Oft erfolgt die Mittelfristplanung in der zweiten Hälfte eines Planjahres nach der Verabschiedung oder einer Überprüfung der strategischen Planung und der ersten Ausarbeitung eines Investitionsplanes. Die finanzielle Mittelfristplanung erfolgt vielfach in der Form von Planbilanzen, Planerfolgsrechnungen und Planfinanzflussrechnungen. Sie ist stark formalisiert und erfolgt in der Regel computer-gestützt unter Verwendung von Planungssoftware, wie z.B. Excel. Bei der formalen Beschreibung eines Planes beschreiben Planungsvariablen Positionen der Bilanz- und Erfolgsrechnung in Gleichungsmodellen. So werden im Rahmen einer What If oder einer Zielanalyse z.B. die Konsequenzen von Umsatzänderungen beschrieben. Sie haben etwa proportionale Kostenänderungen in der Erfolgsrechnung zur Folge, während sie auf der Aktivseite der Bilanz zu meist ebenfalls proportionalen Änderungen der liquiden Mittel, des Forderungs- und Lagerbestandes sowie auf der Passivseite zu proportionalen Änderungen der kurzfristigen Verbindlichkeiten führen. Aus Umsatzänderungen ergibt sich so ein finanzieller Mehrbedarf oder die Freisetzung finanzieller Mittel, was die Finanzierung des Unternehmens und die horizontale und vertikale Bilanzstruktur beeinflusst. Unter Verwendung von Ziel- und Kennzahlensystemen — etwa des ROI-Schemas nach Dupont oder einer Berechnung alternativer diskontierter freier Cash-Flows — zeigt die Mittelfristplanung die Bedingungen für eine gleichgewichtige finanzielle Entwicklung des Unternehmens und die Einhaltung von Struktur- und Finanzierungsregeln auf. Neben dem mittelfristigen Finanzplan arbeiten viele Unternehmen auch mit Mengengerüsten für den mittelfristigen Absatz- und Produktionsplan (ERP, MRP I und II) und das Management Development (u.a. Personal- und Ausbildungsplan; siehe auch Personalmanagement). 5. Kurzfristplanung Die Kurzfristplanung oder Budgetierung erfolgt auf der Basis des von der Mittelfristplanung vorgegebenen Rahmens und arbeitet meist mit einem Planungshorizont von einem Jahr auf Monatsbasis. Das Jahresbudget wird bei den meisten Unternehmen gegen Ende eines Geschäftsjahres nach Verabschiedung der Mittelfristplanung von den Aufsichtsgremien genehmigt. Die Zielsetzung der Kurzfristplanung ist überwiegend operativ und an Effizienzzielen ausgerichtet. Bei der Finanzplanung steht die Liquiditätsplanung, das Cash-Management sowie die Planerfolgsrechnung im Mittelpunkt. Bei der Planung der Leistungserstellung oder Produktionsplanung wird teilweise auf Stundenbasis beschrieben, wie Rohprodukte eingekauft und Aufträge mehrstufig gefertigt, gelagert sowie ausgeliefert werden. Bedarfsprognosen werden häufig mit Prognoseverfahren erzeugt. Im Rahmen der quantitativen Planungstechniken und des MRP (Material Requirements Planning I und II) stehen Maschinenauslastungen, Nutzungs- und Beschäftigungsgrade sowie die Kosten und der durch Läger sichergestellten Lieferbereitschaft im Mittelpunkt. Bei der Marketingplanung werden detailliert Einsatzpläne für den Aussendienst und die Werbemedien erarbeitet. In der Personalplanung wird der erforderliche Personalbestand unter Berücksichtigung der geplanten Leistungsprozesse und Einsatzplänen bestimmt. In computerintegrierter Form führen diese Planungen zum ERP (Enterprise Resource Planning). Das Unternehmenscontrolling weist auf der Basis der Kurzfristplanung frühzeitig auf wichtige Abweichungen von den Plänen hin und regt bei den beteiligten Organisationseinheiten Korrekturmassnahmen an. Dies geschieht auch häufiger über ein internes oder externes Benchmarking. 6. Entwicklungstrends Angesichts der zunehmenden Volatilitäten auf den Unternehmensmärkten, der immer besser verfügbaren und leichter auswertbaren Plandatenbasis, Planungssoftware (DSS, EIS, ERP) und quantitativen Planungstechniken einerseits, der Notwendigkeit, die Kosten der Unternehmensplanung zu senken und einer Bürokratisierung der Planung andererseits vorzubeugen, beobachtet man in den letzten Jahren, dass die Unternehmen zunächst den Zeithorizont der Mittelfristplanung auf maximal drei Jahre verkürzt haben. In der Folge hat dann die Budgetierung und Kurzfristplanung bei vielen Unternehmen die eigentliche Mittelfristplanung ersetzt. Das Ideal der Unternehmensplanung ist heute ein Planungsprozess, der ad-hoc ausgelöst werden kann und dann mit geringem Aufwand durch die Modellierung der für die Erfolgsentwicklung verantwortlichen Treibergrössen ein zuverlässiges Bild des Unternehmensstatus und der Entwicklungstrends liefert. Hierzu müssen die planenden Organisationseinheiten verpflichtet werden, unabhängig vom Planungszyklus und -kalender, eine jeweils aktuelle Plandatenbasis und Auswertungsmodelle bereit zu halten. Die MBV und die RBV werden bei der Planung von Wertschöpfungsketten unter Berücksichtigung von kollaborativen Geschäftsprozessen gleichzeitig vereinigt, aber auch überwunden. Die Planung beschreibt den Wettbewerb von Wertschöpfungsketten, bei denen sowohl die Kundenprozesse als auch die internen Geschäftsprozesse mit ihren Kernkompetenzen eine gleichberechtigte Rolle spielen. Hinweis Zu den angrenzenden Wissensgebieten siehe Balanced Scorecard, Change Management, Controlling, ERP-Systeme (Enterprise Resource Planning-Systeme), Finanzplanung, Kennzahlen, Marketingplanung, Organisation Prozessmanagement, Risikocontrolling, Strategisches Management, Workflow Management. Literatur: Rosenkranz, F., Missler-Behr, M.: Unternehmensrisiken erkennen und managen, Heidelberg 2005; Rosenkranz, F.: Geschäftsprozesse, 2. Auflage, Heidelberg 2006; Rosenkranz, F. Unternehmensplanung, 3. Auflage, München und Wien 1999; Szyperski, N. (Hrsg.): Handwörterbuch der Planung, Stuttgart 1999; Hahn, D., Taylor, B. (Hrsg.): Strategische Unternehmensplanung, strategische Unternehmensführung, 8. Auflage, Heidelberg 1999. Porter, M.: Competitive Advantage, New York 1985; Prahalad, C. K., Hamel, G.: The Core Competence of the Corporation, in: Harvard Business Review, 1990, Heft 3, S. 79-91 in Hahn, Taylor (Hrsg.), S. 969-987; Kaplan, R. S., Norton, D. P.: Die strategiefokussierte Organisation, Stuttgart 2001. Vorhergehender Fachbegriff: Unternehmensplanspiel | Nächster Fachbegriff: Unternehmensplanung, quantitative Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bankgeschäft | Ausland | Teilkostenformen

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |