| Empfehlungen |  |

Finanzierung

|

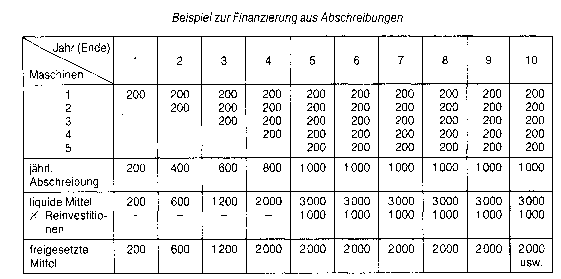

2. Im weiteren Sinne: Steuerung des gesamten Zahlungsmittelbereichs, um Illiquidität (Zahlungsunfähigkeit) zu vermeiden. Beschaffung finanzieller Mittel (Verfügungsgewalt über Geld = Kapital). Eine alternative Definition ist als monetärer Finanzierungsbegriff bekannt, wonach unter Finanzierung die Gesamtheit der Einzahlungen sowie der vermiedenen Auszahlungen verstanden wird. Finanzierungen sind die Voraussetzung für die Durchführung von Investitionen. Quellen und Formen der betrieblichen Finanzierung lassen sich nach verschiedenen Kriterien systematisieren. Nach der Rechtsstellung der Kapitalgeber erfolgt die Einteilung in Eigenfinanzierung und Fremdfinanzierung. Eigenfinanzierungen führen dem Unternehmen Eigenkapital durch Gewinneinbehalt oder Einzahlungen von Kapitalgebern zu. Eigenkapital zeichnet sich u.a. dadurch aus, dass es dem Unternehmen ohne zeitliche Befristung und gegen eine gewinnabhängige Vergütung zur Verfügung gestellt wird. Die Eigenkapitalgeber halten darüber hinaus die Leitungs- und Verfügungsrechte an dem Unternehmen und übernehmen die Haftung im Konkursfall. Fremdfinanzierungen sind zeitlich begrenzte Kapitalüberlassungen gegen Zins- und Rückzahlungsverpflichtung des Kapitalnehmers. Nach der Herkunft der finanziellen Mittel werden die Formen der Außenfinanzierung von denen der Innenfinanzierung unterschieden. Bei der Außenfinanzierung handelt es sich um Finanzmittel, die dem Unternehmen von außerhalb zufließen. Wenn Eigenkapital von außen zufließt, handelt es sich um eine Beteiligungsfinanzierung. Handelt es sich bei dem Finanzmittelzufluss von außen um Fremdkapital, so spricht man von Kreditfinanzierung oder auch Fremdfinanzierung. Die Trennlinie zwischen Beteiligungs- und Kreditfinanzierung lässt sich nicht eindeutig ziehen. Finanzierungen, die Eigenschaften der Beteiligungs- und Kreditfinanzierung verbinden, sind die Ausgabe von Genussscheinen, Wandelanleihen und Optionsanleihen sowie von nachrangig gesichertem Fremdkapital. Nachrangiges Fremdkapital zeichnet sich dadurch aus, dass es im Konkursfall erst nach Erfüllung der Ansprüche der übrigen Fremdkapitalgeber bedient wird. Damit entfällt auf das nachrangige Fremdkapital ein Teil der Haftungsfunktion, die üblicherweise dem Eigenkapital zugeschrieben wird. Wenn aus der operativen Tätigkeit des Unternehmens Finanzierungseffekte resultieren, handelt es sich um eine Form der Innenfinanzierung. Diese erfolgt zum einen aus der Differenz zwischen den laufenden Einzahlungen und Auszahlungen einer Periode (Cashflow), zum anderen aus dem Zufluss finanzieller Mittel aus dem Verkauf von Vermögenswerten. Neben diesen Grundformen der Finanzierung haben sich zahlreiche Sonderformen, Mischformen und Finanzinnovationen gebildet, deren Einordnung in die traditionellen Finanzierungskategorien teilweise problematisch ist. Hinzu treten Finanzierungen, die an bestimmte Situationen oder institutionelle Bedingungen geknüpft sind. Hierzu zählen u.a. die Gründungsfinanzierung, Venture Capital Finanzierung), Wachstumsfinanzierung, Sanierungsfinanzierung, Außenhandelsfinanzierung, Projektfinanzierung und Subventionsfinanzierung. Folgt man einem engen Finanzierungsbegriff, dann ist unter Finanzierung lediglich die Beschaffung von Eigenkapital oder aber die Kapitalbeschaffung für Anlageinvestitionen zu verstehen. Nach einer weiten Auslegung des Finanzierungsbegriffes dagegen ist Finanzierung die Summe aller Kapitaldispositionen im Leben eines Unternehmens. Zwischen diesen Extremen findet sich ein häufig benutzter Begriff, wonach Finanzierung mit Kapitalbeschaffung und Kapitalverwendung gleichgesetzt wird. Die unterschiedliche Begriffsausdehnung läßt sich an folgenden Entwicklungsstufen des Finanzierungsbegriffes darstellen: 1. Finanzierung = Kapitalbeschaffung 2. Finanzierung = Kapitalbeschaffung, Fremdkapitaltilgung und Kapitalumschichtung 3. Finanzierung wird auf die Vermögenssphäre ausgedehnt. Es gilt: Finanzierung = Kapitalaufbringung und Kapitaldisposition. 4. Finanzierung wird monetär gesehen. Finanzierung ist die Gestaltung betrieblicher Zahlungsströme. Als zweckmäßig hat sich die vierte Definition erwiesen. Danach ist Finanzierung die Gestaltung betrieblicher Zahlungsströme. Eine einzelne Finanzierung, z. B. ein Kredit, ist eine Zahlungsreihe, die mit einer Einzahlung beginnt und später Auszahlungen verursacht. Investition und Finanzierung unterscheiden sich nur durch das Vorzeichen. Denn der Kredit, der aus Kreditnehmersicht eine Finanzierung darstellt, ist aus Banksicht eine Investition, eine Zahlungsreihe, die mit einer Auszahlung beginnt und spätere Einzahlungen erwarten läßt. Arten: Finanzierung läßt sich unter anderem nach folgenden Kriterien einteilen: Häufigkeit, Frist, rechtliche Stellung des Geldgebers und Mittelherkunft. Laufende und besondere Finanzierung: Die laufende Finanzierung bezieht sich auf tägliche oder periodische Bedarfsfälle. Die besondere Finanzierung dagegen hat einmaligen oder gelegentlichen Charakter. Sie tritt beispielsweise bei Gründungen, Fusionen oder Sanierungen auf. Kurz-, mittel- und langfristige Finanzierung: Man spricht bei einer Finanzierungsdauer, die 1 Jahr nicht übersteigt, von kurzfristiger Finanzierung. Bei einem Zeitraum von 1 bis 5 Jahren liegt mittelfristige Finanzierung vor. Übersteigt der Zeitraum 5 Jahre, so spricht man von langfristiger Finanzierung. Eigen- und Fremdfinanzierung: Bei der Eigenfinanzierung wird der Unternehmung zusätzliches Eigenkapital zugeführt. Dies kann einmal in der Weise geschehen, daß die alten Anteilseigner ihre Ansprüche gegen die Unternehmung erhöhen. Denkbar ist aber auch, daß neue Anteilseigner auftreten, die neue Ansprüche gegen die Gesellschaft erwerben. Bei der Fremdfinanzierung erfolgt die Zuführung von Fremdkapital, ohne daß die Geldgeber Anteilseigner werden. Außen- und Innenfinanzierung: Außenfinanzierung liegt dann vor, wenn der Unternehmung von der Umwelt zusätzliche Geldmittel zugeführt werden. Begrifflich ist es gleichgültig, ob diese Mittel von den bisherigen Gesellschaftern bzw. Eigentümern (= Beteiligungsfinanzierung), weiteren (neuen) Anteilseignern (= Beteiligungsfinanzierung) oder von Fremdkapitalgebern (= Fremdfinanzierung) kommen. Für den Begriff der Außenfinanzierung ist allein entscheidend, daß die Finanzmittel extern aufgebracht werden. Man spricht deshalb auch von externer Finanzierung. Entsprechend liegt Innenfinanzierung oder interne Finanzierung vor, wenn die Geldmittel intern aufgebracht, also durch die Unternehmung selbst erwirtschaftet werden. Hauptquelle ist der Verkauf von Waren und Dienstleistungen, d. h. die Erzielung von Umsätzen. Finanzierung im engeren Sinne ist die Beschaffung von Eigenkapital und Fremdkapital, dessen Herkunft die Passivseite der Bilanz und dessen Verwendung in Anlagevermögen und in Umlaufvermögen die Aktivseite der Bilanz zeigt. Finanzierung im weiteren Sinne umfaßt in Anlehnung an Wilhelm Kalveram alle zum Zwecke des Aufbaus und Abbaus von Unternehmungen notwendigen Eigenkapital- und Fremdkapitaloperationen und die Anpassung des der Unternehmung zur Verfügung gestellten Kapitals nach Höhe und Zusammensetzung an die gesteckten Ziele. Damit ist hinsichtlich der Höhe des Kapitals die Erhöhung und Herabsetzung der Kapitalseite angesprochen, die zu einer entsprechenden Erhöhung und Herabsetzung der Vermögenseite führt. Gleichzeitig ist hinsichtlich der Zusammensetzung des Kapitals eine Umschichtung von Eigenkapital in Fremdkapital und umgekehrt sowie eine Umschichtung von kurzfristigem Kapital in langfristiges Kapital und umgekehrt als Finanzierung definiert. Alle Finanzierungsmaßnahmen, die sich auf der Passivseite der Bilanz niederschlagen, werden auch als Passivfinanzierung bezeichnet. Das sind alle Kapitalzuführungen und alle Kapitalabführungen sowie alle Kapitalumschichtungen. Aber auch die Vermögensumschichtungen zählen zur Finanzierung. Sie werden als Aktivfinanzierung bezeichnet. Umschichtungen auf der Kapitalseite (Vermögenseite) führen nicht zu einer Änderung der Vermögenseite (Kapitalseite). Finanzierung ist eine betriebliche Funktion. Sie ist die finanzwirtschaftliche Sphäre des betrieblichen Umsatzprozesses; sie muß für die güterwirtschaftliche Sphäre (Beschaffung, Lagerung, Produktion und Absatz) die erforderlichen Mittel bereitstellen. Finanzierung, Arten der alle finanziellen Dispositionen des Unternehmens (Kapitalbeschaffung und Kapitalabfluss) im weitesten Sinne, d. h. (1) die Bereitstellung von finanziellen Mitteln jeder Art einerseits zur Durchführung der betrieblichen Leistungserstellung und Leistungsverwertung und andererseits zur Vornahme bestimmter ausserordentlicher finanztechnischer Vorgänge (z. B. Gründung, Kapitalerhöhung, Fusion und Umwandlung), (2) der Abfluss finanzieller Mittel in allen Formen (z.B. durch Rückzahlung von Eigenkapitaleinlagen und Krediten, Entnahme von Gewinnen, Auflösung von Rücklagen sowie auf Grund von Verlusten). Der Kapitalbeschaffung ist der Begriff der Kapitalverwendung gegenüberzustellen. Die Verwendung von finanziellen Mitteln zur Beschaffung von Sachvermögen, immateriellem Vermögen oder Finanzvermögen (Maschinen, Vorräte, Patente, Lizenzen, Wertpapiere, Beteiligungen) bezeichnet man als Investition. Der Begriff Finanzierung ist nicht in jedem Falle identisch mit Geldbeschaffung; eine Finanzierung liegt auch dann vor, wenn z.B. eine Aktiengesellschaft eine Kapitalerhöhung durch Ausgabe junger Aktien vornimmt und die Übernehmer der Aktien als Gegenwert statt Geld Sacheinlagen (Grundstücke, Maschinen) zur Verfügung stellen. Hier erfolgen Finanzierung und Investition als einheitlicher Vorgang. Finanzierung ist also nicht nur Geldbeschaffung, sondern Kapitalbeschaffung in allen Formen (Eigen- oder Fremdkapital). Ob der vermögensmässige Gegenwert des zur Nutzung überlassenen Kapitals in Form von Geld, Gütern oder Wertpapieren zur Verfügung gestellt wird, ist für den Finanzierungsbegriff ohne Belang. Betrachtet man die Finanzierung (und Investition) vom Standpunkt der Bilanz, so zeigt sich die Kapitalbeschaffung im Kapitalbereich (Passivseite), der Auskunft darüber gibt, welche Kapitalbeträge dem Betrieb zur Nutzung überlassen worden sind und in welcher rechtlichen Form (Eigenkapital, Fremdkapital) das geschehen ist, während aus dem Vermögensbereich (Aktivseite, Positionen des Anlage- und Umlaufvermögens) zu erkennen ist, welche Arten von Vermögen (Geld, Wertpapiere, Sachgüter) die Kapitalgeber zur Verfügung gestellt, d.h. welche augenblickliche Verwendung die Mittel gefunden haben. Sieht man von dem selteneren Fall der Einbringung von Sacheinlagen durch die Kapitalgeber ab, so erscheinen die vermögensmässigen Gegenwerte des beschafften Kapitals in der Bilanz zunächst als Zahlungsmittel (Bank, Kasse, Postscheck), bevor sie zur Durchführung des Betriebsprozesses, z.B. zur Beschaffung von Maschinen und Rohstoffen, verwendet, d.h. investiert werden. Der Finanzierungsbegriff schliesst auch die Freisetzung investierter Geldbeträge durch den betrieblichen Umsatzprozess (Innenfinanzierung) und damit die Bereitstellung dieser Mittel für erneute Investitionsvorgänge ein. Folglich finden Finanzierungsvorgänge ihren Niederschlag nicht nur auf der Passivseite der Bilanz, sondern sie zeigen sich auch auf der Aktivseite - ggf. unter Konstanz der auf der Passivseite ausgewiesenen Kapitalpositionen -, und zwar als Vermögensumschichtungen. Zur Finanzierung zählen auch Vorgänge, die eine Kapitalbeschaffung darstellen, aber letztlich keine Vermehrung des dem Betrieb zur Verfügung stehenden Vermögens zur Folge haben. Man bezeichnet dies als Umfinanzierung (z.B. Umwandlung eines Kredits in eine Beteiligung). Für eine Systematisierung der einzelnen Finanzierungsarten lassen sich folgende Kriterien verwenden: • Herkunft des Kapitals (Aussenfinanzierung, Innenfinanzierung), • Rechtsstellung der Kapitalgeber (Eigenfinanzierung, Fremdfinanzierung), • Einfluss auf den Vermögens- und Kapitalbereich, •  Dauer der Kapitalbereitstellung (unbefristet, langfristig, mittelfristig, kurzfristig), • Anlass der Finanzierung (Gründung, Kapitalerhöhung, Verschmelzung, Umwandlung, Sanierung). G. W. Literatur: Wöhe, G.¡Bilstein, /., Grundzüge der Unternehmensfinanzierung, 6. Aufl., München 1991. Dauer der Kapitalbereitstellung (unbefristet, langfristig, mittelfristig, kurzfristig), • Anlass der Finanzierung (Gründung, Kapitalerhöhung, Verschmelzung, Umwandlung, Sanierung). G. W. Literatur: Wöhe, G.¡Bilstein, /., Grundzüge der Unternehmensfinanzierung, 6. Aufl., München 1991.Bis zur Fälligkeit der angekauften Forderungen kann der Factor der Anschlussfirma einen Vorschuss leisten, üblicherweise bis zu 90 % der Forderung. Die Kosten für die Anschlussfirma setzen sich aus der Vergütung für die einzelnen Funktionen zusammen: Factorgebühr für die Debitorenabwicklung (0,5 - 2,5 % der Debitoren), De/fcredere-Gebühr für die Risikoübernahme (0,1-0,5 % vom Umsatz) und bankübliche Zinsen für die Vorschussleistung. Der Vorteil des Factoring für die Anschlussfirma liegt darin, dass sie vorzeitig und sicher über Einnahmen verfügen kann und von Arbeiten im Zusammenhang mit der Zahlungsabwicklung entlastet wird. Vorhergehender Fachbegriff: Finanzielles Gleichgewicht | Nächster Fachbegriff: Finanzierung aus Abschreibungen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Kreditprüfungen | Kundenzeitschrift | Neue Aktie

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |