| Empfehlungen |  |

Risikocontrolling

|

Nur wenn Gefahrenpotentiale frühzeitig erkannt werden, kann man Risiken mit den vorbereiteten Abwehrmaßnahmen begegnen. Je schneller Sie erste schwache Signale für eine Fehlentwicklung erkennen, desto schneller können Sie Maßnahmen einleiten, um gegenzusteuern. Haben sich die Gefahren bereits im Rechnungswesen als negative Zahlen ausgewirkt oder sind aus den schwachen Signalen bereits deutliche Warnsignale geworden, ist es oftmals schon zu spät, um eine ernsthafte Krise abzuwenden. Frühwarnung erfolgt durch: 1. Kennzahlen : Mit der regelmäßigen Analyse und Beobachtung von Kennzahlen können Schwachstellen und Abweichungen aufgedeckt sowie Trends und Entwicklungen sichtbar werden. 2. Ergebnisplanung : Stimmt die Ertragslage ? Stellen Sie in einem Jahresplan Ihren Aufwand und Erträge auf und kontrollieren Sie die tatsächliche Entwicklung. Diese Ergebnisplanung ist Basis für eine Liquiditätsplanung. 3. Kurzfristige Liquiditätsplanung : Stellen Sie einen Liquiditätsplan auf und passen Sie diesen laufend an. Damit können Sie jederzeit feststellen, ob ein Liquiditätsengpass droht. Weitere Frühwarninstrumente sind :

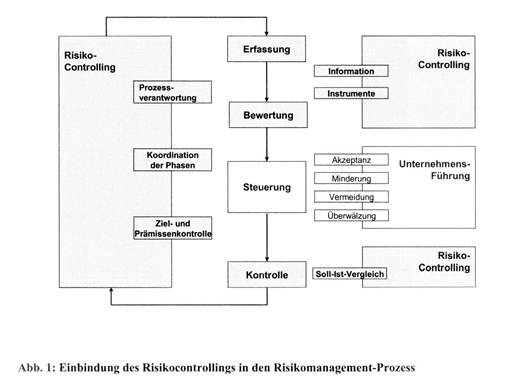

Bei Börsenanalysten ist es eine unabhängige, von den Handelsaktivitäten separierte Ermittlung eingegangener Risiken, sowie deren Bewertung und Überwachung im Hinblick auf die Einhaltung bestimmter vorgegebener Limite. 1. Permanente Risiokomessung und -Überwachung, Entwicklung von Methoden dafür, entspr. Risikoanalyse und -berichtswesen durch eine neutrale, unabhängige Abteilung der Bank. 2. Regelungsbereich der MaRisk: Risikosteuerungsund -Controllingprozesse. 1. Zum Risikoverständnis Umgangssprachlich wird mit dem Begriff des Risikos ein Verlust- oder Schadenspotenzial verbunden. In der Entscheidungstheorie steht Risiko für eine spezifische Art der Umweltzustände: Während man in einer Situation der Sicherheit vom sicheren Eintreten eines einzigen künftigen Umweltzustandes ausgeht, hält man bei Unsicherheit den Eintritt mehrerer Umweltzustände filr möglich: Eine Situation des Risikos liegt dabei dann vor, wenn der Entscheidungsträger in der Lage ist, den abgegrenzten Umweltzuständen Wahrscheinlichkeiten zuzuordnen, während eine Situation der Ungewissheit bedeutet, dass der Entscheidungsträger derartige Wahrscheinlichkeiten für Zustände nicht angeben kann. In neoklassischen Ansätzen zur Finanzierungstheorie wird Risiko im Sinn einer Streuung des Zukunftserfolgs verstanden, die sowohl positiv als auch negativ sein kann. Der Trennung von Investition und Finanzierung folgend werden zum einen leistungswirtschaftliche Risiken von Unternehmen, wie z.B. durch das Capital Asset Pricing Model, und zum anderen fmanzwirtschaftliche Risiken vornehmlich aus der Kapitalstruktur, wie z.B. durch das Modigliani-Miller-Modell, untersucht. Aus Sicht des Controllings stehen die Struktur und die Eigenschaften von Risiken im Vordergrund. Eine Differenzierung nach der Richtung der Abweichung führt zu endogenen und exogenen Risiken. Eine nach der Möglichkeit einer negativen Abweichung führt zu einem engen Risikobegriff (asymmetrisches Verständnis), der lediglich die Gefahr einer negativen Abweichung sieht, und zu einem weiten Risikobegriff (symmetrisches Verständnis), der sowohl negative als auch positive Abweichungen im Sinne von Chancen einbezieht. Eine Differenzierung nach der Quantifizierbarkeit führt zu zahlenmässig abbildbaren und nicht abbildbaren Risiken; von der Quantifizierbarkeit der Risiken hängt der Einsatz verschiedener Erfassungs-, Analyse-, Bewertungs- und Steuerungsinstrumente ab. Aus dem Blickvvinkel der Risikobeziehungen kann man zwischen Einzelrisiken und einem Gesamtrisiko im Sinne einer Aggregation von Einzelrisiken unterscheiden, bei der kumulative und/oder kompensatorische Effekte auftreten können. 2. Risikomanagement und Risikocontrolling Die systematische Auseinandersetzung mit Risiken im Unternelunen ist unverzichtbar; Gründe sind ein internationalisierter Güter- und Dienstleistungswettbewerb, eine zunehmende Dynamik von Produkt-entwicklungen und -lebenszyklen, zunehmende Preisvolatilitäten auf Faktormärkten, der Wettbewerb auf Kapitalmärkten, der Druck zur Steigerung des Unternehmenswertes und nicht zuletzt das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG), das u.a. von der Unternehmensführung Massnahmen fordert, um unternehmensgefährdende Entwicklungen bzw. Risiken in einem frühen Stadium erkennen zu können. Während in Finanzdienstleistungsuntemehmen das Management unternehmerischer Risiken Teil der Leistungserstellung, also integraler Bestandteil der Unternehmensführung ist und Risiko daher symmetrisch gesehen wird, steht in Industrie-, Handels- und Dienstleistungsunternehmen eher das Verlustrisiko und damit ein eng gefasster Risikobegriff im Vordergrund. Risikocontrolling und Risikomanagement sollen zu einer risikooptimalen Unternehmensposition führen. Das Ziel lautet nicht, alle Risiken vollständig zu eliminieren, vielmehr sollen entsprechend den Risikopräferenzen die Wechselwirkungen zwischen Entscheidungen des Risiko- und des Ertragsmanagements optimiert werden. Risikocontrolling kann als unterstützender Teil des Risikomanagements gesehen werden. Es liefert eine methodische, instrumentelle und informatorische Unterstützung der Unternehmensführung und schafft damit auch ein entsprechendes Risikobewusstsein in der Unternehmensführung. Das Risikocontrolling nimmt eine systembildende Aufgabe wahr, d.h. es gestaltet Organisations- und Prozessstrukturen für die Erfassung, Bewertung, Steuerung und Kontrolle von Risiken; im Vordergrund stehen der Aufbau und die Pflege eines Instrumentenkastens. Die Systembildung kann sich an Geschäftsfeldern, an selbstständigen Teileinheiten oder an Risikoarten orientieren. Die systemkoppelnde Aufgabe liegt in der Koordination der Phasen des Risikomanagement-Prozesses, der die Identifikation, die Bewertung, die Steuerung, die Kontrolle und das Reporting von Risiken umfasst. Diese Phasen sind in ein strategisches Rahmenkonzept eingebettet, nämlich in die generelle Risikopolitik des Unternehmens, die einen Teil der Unternehmensstrategie darstellt. Risikopolitik bedeutet, risikopolitische Grundsätze zu formulieren und ein Risikobewusstsein im gesamten Unternehmen zu verankern. Aus prozessualer Sicht beschäftigt sich das Risikocontrolling primär mit der Erfassung, Bewertung und Kontrolle von Risiken sowie mit dem dazugehörigen Reporting. Das Risikomanagement ist primär mit der Steuerung von Risiken beschäftigt; auf der Grundlage der vom Risikocontrolling präsentierten Informationen trifft das Risikomanagement Entscheidungen; die grundsätzlichen Steuerungsentscheidungen liegen in der Akzeptanz von Risiken (keine Steuerungsmassnahmen), in der Überwälzung von Risiken auf Vertragspartner (z.B. Finanzderivate, Versicherungen, Outsourcing), in der Vermeidung von Risiken (z.B. Rückzug aus einem Geschäftsfeld) und in der Verminderung bzw. Kompensation von Risiken (z.B. Limitierungen, Diversifikationen). Die folgende Abbildung 1 veranschaulicht das Verhältnis von Risikocontrolling und Risikomanagement.  Risikocontrolling und Risikomanagement lassen sich allerdings kaum vollständig trennen: Die einzelnen Phasen des Gesamtprozesses sind nicht immer eindeutig voneinander zu separieren oder es werden diese Aufgaben in integrierten Systemen wahrgenommen. Die Einrichtung des Instrumentenkastens ist auch Ausfluss der Risikopräferenzen der Unternehmensführung. Über die Erfassung und Bewertung von Risiken und damit über die Bereitstellung der informatorischen Basis beeinflusst das Risikocontrolling u.U. massgeblich die folgenden Führungsentscheidungen zur Steuerung. Vielmals sind die Träger, also die Institutionen des Risikocontrollings und des Risikomanagements, identisch. Risikocontrolling und Risikomanagement lassen sich allerdings kaum vollständig trennen: Die einzelnen Phasen des Gesamtprozesses sind nicht immer eindeutig voneinander zu separieren oder es werden diese Aufgaben in integrierten Systemen wahrgenommen. Die Einrichtung des Instrumentenkastens ist auch Ausfluss der Risikopräferenzen der Unternehmensführung. Über die Erfassung und Bewertung von Risiken und damit über die Bereitstellung der informatorischen Basis beeinflusst das Risikocontrolling u.U. massgeblich die folgenden Führungsentscheidungen zur Steuerung. Vielmals sind die Träger, also die Institutionen des Risikocontrollings und des Risikomanagements, identisch. 3. Die Identifikation und Erfassung von Risiken a) Zum Inhalt dieser Phase Im Rahmen der Identifikation von Risiken sind alle relevanten Risiken der Unternehmenstätigkeit zu erfassen, es ist eine systematische bzw. strukturierte Erhebung durchzuführen. Das Interesse ist dabei auf bestehende und auf potenzielle Risiken gerichtet. Wichtig ist, dass stets Bruttogrössen ausgewiesen, also Risiken und Chancen getrennt voneinander betrachtet werden, und dass eine Trennung von den Steuerungsmassnahmen erfolgt, damit in der Folge deren Wirkung kontrolliert werden kann. Bei der Identifikation und Erfassung von Risiken sind folgende Schritte notwendig: (1) Vorgabe eines Grob-Analyserasters, (2) Erfassung aller Einzelrisiken auf operativer Ebene, (3) Bestimmung von Einflussparametern für die Einzelrisiken, (4) Gliederung nach den Kriterien der Quantifizierbarkeit und der Asymmetrie/Symmetrie, (5) Gliederung nach der Eintrittswahrscheinlichkeit, (6) Selektion der Einzelrisiken nach ihrem Gefährdungspotenzial, (7) Gesamtunternelunenssicht auf Basis des Grobrasters. Die anzuwendende Systematik der Risiken ist unternehmensindividuell zu bestimmen. Möglich erscheint z.B. die Unterscheidung von Risiken im Unternehmensumfeld und von Risiken im Unternehmen; eine andere Differenzierung fokussiert externe Risiken (Politik, Gesetze, Technologie), leistungswirtschaftliche Risiken (Beschaffung, Produktion, Absatz, Logistik), finanzwirtschaftliche Risiken (Liquidität, Schuldendeckungsfähigkeit, Bonität, Rating) und Risiken aus Management und Organisation (Personal, Organisationsstruktur, Qualität des Managements). Aus dem Blickwinkel der Generierung von Überschüssen interessieren die negativen und positiven Wirkungen auf die unternehmerischen Cash flows. Die risikoorientierten Betrachtungen der Unternehmensumwelt und des Unternehmens selbst sind ihrer wechselseitigen Abhängigkeiten wegen zusammenzuführen. Eine Möglichkeit hierzu bilden Risikomodule. Die Erfassungsphase schafft die Basis für die weiteren Schritte des Risikomanagementprozesses, also für die Aufbereitung, Bewertung und letztlich die Steuerung. Der Risikoerfassung ist daher hohe Aufmerksamkeit zu schenken. Zum einen besteht das Problem der Selektion von Risiken: Dem Grundsatz der Wesentlichkeit und damit der Effizienz folgend werden nur jene Risiken erhoben, die der Entscheidungsträger für die Risikosteuerung benötigt; da Erfassung und Steuerung meist nicht von denselben Personen durchgeführt werden, existiert hier ein wichtiger Koordinationsbedarf. Zum anderen besteht das Problem der Vollständigkeit der relevanten Risiken, d.h. relevante Risken werden unbewusst nicht identifiziert und nicht erfasst. Dementsprechend sind Analyseraster und Erfassungskriterien laufend anzupassen; auch Informationen aus der Risikokontrolle dienen hierzu. b) Instrumente zur Identifikation, Erfassung und Analyse von Risiken Die Dynamik und die Unsicherheit über Entwicklungen, kaum beschreibbare Ursache-WirkungsZusammenhänge und die grosse Vielfalt an Risiken machen diese Phase komplex. Einschlägige Instrumente sollen derart flexibel sein, dass sie der Heterogenität der Risiken gerecht werden. Zentrale Instrumente zur Identifikation, Erfassung und Analyse von Risiken sind: Brainstorming, Frühwarnsysteme, Risiko-Checklisten, Risikoinventare und Szenario-Analysen. Diese Instrumente schliessen einander nicht aus, vielmehr wird in der Regel ein Instrumenten-Mix eingesetzt. 4. Die Beurteilung, Bewertung und Messung von Risiken a) Zum Inhalt dieser Phase In dieser Phase sind zunächst die Ursachen der erfassten Risiken zu bestimmen, d. h. es sollen jene Faktoren erkannt werden, die auf die jeweiligen Risiken wirken; u.U. gelingt es, funktionale Zusammenhänge explizit zu formulieren. In einem zweiten Schritt erfolgt die eigentliche Bewertung der Risiken, d.h. man versucht, vornehmlich Wahrscheinlichkeiten und Ausmasse von Risiken zu bestimmen. Im Fall quantifizierbarer Risiken können Wahrscheinlichkeiten, Schadenspotenziale, Streumasse u.ä. errechnet werden; im Fall qualitativ erfassbarer Risiken kann man Risikoklassen bilden. Die Festlegung von Schwellenwerten erleichtert die weitere Handhabung von Risiken. b) Instrumente zur Bewertung von Risiken Im Rahmen der Bewertung wird die Informationsbasis der Erfassungsphase verarbeitet und damit eine Entscheidungsgrundlage geschaffen. Bei der Bewertung sind Interdependenzen zwischen Risiken, d.h. kompensatorische und verstärkende Wirkungen zu berücksichtigen, die Bewertung soll eine gewisse Objektivität aufweisen, z.B. durch einen Marktbezug, ferner soll die Bewertung unternehmensweit nach einheitlichen Standards und Methoden erfolgen und letztlich sollen Instrumente bereitstehen, die eine weitgehende Quantifizierung von Risiken ermöglichen. Zentrale Instrumente zur Bewertung von Risiken sind: Value at Risk, Cash flow at Risk, Risikoklassen, Scoring-Modelle, Sensitivitätsanalysen, Szenario-Analysen, Risikoprofile und Risiko-Portfolios. Handelt es sich um nicht quantifizierbare Risiken, so kann eine Klassifizierung vorgenommen werden, d. h. man kommt zu unterschiedlichen Risikoklassen. Im Fall quantifizierbarer Risiken steht eine ganze Reihe von Möglichkeiten zur Verfügung, um die beiden Parameter Eintrittswahrscheinlichkeit und potenzielles Schadensausmass in ihrer Wirkung auf die Erfolgs- bzw. Vermögensposition des Unternehmens abzubilden. So können periodisierte, insbesondere annualisierte Erwartungswerte errechnet oder Sensitivitätsanalysen durchgeführt werden, um den Einfluss von Einzelrisiken zu separieren, ferner kann man durchschnittliche Markt- und Preisrisiken mit einem Value at Risk oder Unternehmensrisiken mit einem Cash flow at Risk abbilden, die die maximale negative Veränderung einer Risikogrösse für ein bestimmtes Konfidenzintervall in einem vorgegebenen Zeitraum darstellen. Zur Bewertung extremer Risikoausprägungen können Crash Tests eingesetzt werden. 5. Die Steuerung von Risiken Die erfassten und bewerteten Risiken werden zwar auch in Bezug auf verstärkende bzw. kompensierende Effekte untersucht, allerdings sind mögliche Gestaltungsmassnahmen noch nicht einbezogen. Das Risikocontrolling liefert die Informationsbasis, auf die die Massnahmen des Risikomanagements aufbauen. Die entscheidenden Parameter sind die Eintrittswahrscheinlichkeit und das Schadenspotenzial. Die Möglichkeiten der Steuerung (Akzeptanz, Überwälzung, Vermeidung, Verminderung bzw. Kompensation) werden in der Regel zu einem Mix zusammengefasst. Die Steuerungsmassnahmen sollen zur präferierten Gesamtrisikoposition des Unternehmens führen. 6. Die Überwachung und Kontrolle von Risiken In der Phase der Risikosteuerung kommt man zu Plan-Risikopositionen. In der Kontrollphase sind die geplanten Risikopositionen den Sollgrössen gegenüberzustellen, es sind Abweichungen zu ermitteln und Abweichungsanalysen durchzuführen. In Abhängigkeit von Schwellenwerten sind Korrekturmassnahmen einzuleiten. Bei der Abweichungsanalyse stehen die Ursachen für Soll-Ist-Abweichungen im Mittelpunkt. Zum Teil werden diese Ursachen um Vollständigkeitskontrollen in Bezug auf die erfassten Risiken ergänzt, um auch Risiken zu erkennen, die im Erfassungsprozess nicht identifiziert werden konnten bzw. die bewusst nicht berücksichtigt wurden. Die Abweichungsanalyse richtet sich primär auf die Wirkungen der Massnahmen der Steuerung und anderer Phasen; z.B. kann die Wirkung von Steuerungsmassnahmen falsch eingeschätzt werden oder Bewertungsmethoden vermitteln kein richtiges Bild der Risiken, so dass letztlich Soll-Ist-Abweichungen eintreten. Zu kontrollieren sind allerdings nicht nur die Risikopositionen selbst, sondern auch die dahinter stehenden Prozesse. Sie sind auf ihre Effektivität und Effizienz hin zu überprüfen. Eine derartige Kontrolle wird auch als strategisches Risikoradar bezeichnet. Ferner sind zentrale Prämissen des Risikomanagementprozesses zu prüfen. Diese Kontrolle bezieht Ziele zur Risikoposition des Unternehmens, zu Ursache-Wirkungs-Verknüpfungen und festgelegte Schwellenwerte ein. Diese Prämissen sind Ausdruck des risikoorientierten Rahmenkonzepts. Die interne Aufteilung von Kontrollaufgaben kann derart erfolgen, dass die Prüfung der Risikopositionen und die prozessendogene Kontrolle (einschliesslich Prämissen) durch ein Risikocontrolling wahrgenommen werden und dass die prozessexogene Überwachung der internen Revision obliegt. 7. Risiko-Reporting In einem Risiko-Report werden Informationen über die Art der Risiken, die Einflussfaktoren der Risiken, über ihren zeitlichen Verlauf, das Gefährdungspotenzial der Einzelrisiken, das Zusammenwirken der Einzelrisiken und damit über das Gefährdungspotenzial der aggregierten Risiken gegeben. Das Risiko-Reporting kann als Bindeglied zwischen den operativen Einheiten, den Entscheidungsträgern und den Kontrollorganen gesehen werden. Es erfüllt die Funktionen der Entscheidungsunterstützung und der Dokumentation, auf diese Weise werden Risikosituationen prüfbar und es kann Rechenschaft gegenüber Dritten abgelegt werden. Beim Risiko-Reporting ist zwischen regelmässiger und Ad hoc-Berichterstattung zu unterscheiden. Zentrale Instrumente des Risiko-Reporting sind die Risk Engine und die Risk Map. 8. Strategisches Risikocontrolling Beim strategischen Risikocontrolling geht es um die langfristige Festlegung der Risikoziele und der Gesamtrisikoposition. Eine zweidimensionale strategische Gestaltung der Gesamtrisikoposition kann durch Portfoliobildung erfolgen. Dabei werden die einzelnen Geschäftsfelder auf eine Matrix mit den Dimensionen Intensität der Auswirkung und Ergebniswahrscheinlichkeit aufgetragen; auf diese Weise wird die Gesamtrisikoposition plakativ abgebildet. Weitere Instrumente sind Risikowürfel und risikoorientierte Balanced Scorecards, ferner die Berücksichtigung von Risiko in den Kapitalkosten (wacc) eines Unternehmens, die Errmittlung eines Discouted Risk Value (DRV), Bilanzsimulationen und wertorientierte Kennzahlensysteme (Kennzahlen, wertorientierte). Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Balanced Scorecard, Beteiligungscontrolling, Bilanzanalyse, Cash flow, Controlling, Grundlagen, Controlling, Informationssysteme, Controlling, Internationales, Dienstleistungscontrolling, Erfolgscontrolling, Finanzcontrolling, Finanzinnovationen, Internationale Rechnungslegung nach IFRS, Investitionscontrolling, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, Konzernabschluss, Logistikcontrolling, Marketingcontrolling, Optionen, Qualitätscontrolling, Rating-Methoden, kreditwirtschaftliche, Supply Chain Controlling, Swaps, Versicherungsbetriebslehre. Literatur: Burger, A. / Buchhart, A: Risiko-Controlling, München und Wien 2002; Gebhardt, G. / Mansch, H. (Hrsg): Risikomanagement und Risikocontrolling in Industrie- und Handelsunternehmen, zfbf-Sonderheft 46, Düsseldorf und Frankfurt 2001. Vorhergehender Fachbegriff: Risikobericht | Nächster Fachbegriff: Risikodiversifikation Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Gleichungssystemverfahren | Normallinie, geneigte | Assembler

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |