| Empfehlungen |  |

Risikoanalyse

|

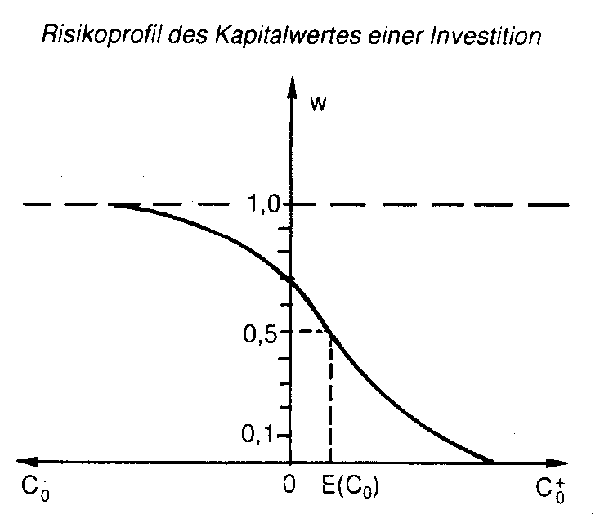

ein Verfahren zur Berücksichtigung des Risikos von Plangrößen in Entscheidungsmodellen, speziell entwickelt für den Einsatz bei Investitionsrechnungen. Mit Hilfe der Risikoanalyse wird die Wahrscheinlichkeitsverteilung der Zielgröße, z.B. des Kapitalwerts, aus den Wahrscheinlichkeitsverteilungen der Input-Daten gewonnen. Dazu sind zuerst diese Verteilungen der Input-Daten aus Vergangenheitsdaten oder Zukunftsschätzungen zu ermitteln. Des weiteren ist ein Erklärungsmodell nötig, das den Zusammenhang zwischen Input-Daten und Zielgröße formelmäßig abbildet. Die Berechnung der Wahrscheinlichkeitsverteilung der Zielgröße kann in einfachen Fällen auf analytischem Weg erfolgen. Bei komplexeren Modellen sind –+ heuristische Methoden notwendig. Hierzu werden die Verteilungen der Input-Größen simuliert. Aus ihnen werden dann Stichproben gezogen und mit den gezogenen Werten die jeweiligen Zielgrößen berechnet. Nach einer genügend großen Zahl von Simulationsläufen stabilisiert sich die Wahrscheinlichkeitsverteilung der Ergebnisse der Zielgröße, die dann in Form eines Risiko-Chancen-Profils dargestellt werden kann. Die Risikoanalyse liefert damit keinen Entscheidungsvorschlag, sondern zeigt lediglich die Wirkung des Risikos auf die Zielgröße auf. Im Gegensatz zur Sensitivitätsanalyse bezieht sie explizit die Möglichkeit der gleichzeitigen Variation der einzelnen Input-Daten in das Modell ein. (engl. risk analysis) Die Risikoanalyse ist ein Verfahren der Modellbildung und uswertung, bei dem die möglichen Ausprägungen unsicherer Inputgrößen in Form von Wahrscheinlichkeitsverteilungen dargestellt werden. Unter Einbeziehung der Zusammenhänge zwischen den einzelnen Inputgrößen sowie diesen und der Zielgröße wird für deren mögliche Ausprägungen ebenfalls eine Wahrscheinlichkeitsverteilung bestimmt, die dann zur Vorbereitung von Entscheidungen unter Berücksichtigung der Unsicherheit (, Risiko) ausgewertet werden kann. Eine Risikoanalyse lässt sich in den folgenden Schritten durchführen: 1. Formulierung eines Entscheidungsmodells, 2. Ermittlung von Wahrscheinlichkeitsverteilungen für die als unsicher anzusehenden Inputgrößen, 3. Einbeziehung stochastischer Abhängigkeiten zwischen den unsicheren Inputgrößen, 4. Berechnung einer Wahrscheinlichkeitsverteilung für die Zielgröße und 5. Interpretation der Resultate. Bei den Wahrscheinlichkeitsverteilungen für die einzelnen Inputgrößen kann es sich um diskrete oder um kontinuierliche Verteilungen handeln. Die Bestimmung dieser Verteilungen ist vor allem bei einmalig auftretenden Problemen oftmals nur mittels subjektiver Schätzungen möglich. Stochastische Abhängigkeiten zwischen unsicheren Inputgrößen lassen sich zum einen mit 1 ilfe von Korrelationskoeffizienten für die Entwicklungen von jeweils zwei Inputgrößen berücksichtigen. Zum anderen ist es möglich, mehrere (bedingte) Wahrscheinlichkeitsverteilungen für Inputgrößen zu definieren, deren Werteverlauf von den Werten einer anderen Inputgröße abhängig ist. Eine Wahrscheinlichkeitsverteilung für die Zielgröße kann bei den meisten Entscheidungsproblemen nur simulativ berechnet werden. Dabei wird eine Vielzahl von Rechenläufen durchgeführt. In jedem Lauf erfolgt mit Hilfe der Ziehung von Zufallszahlen eine Stichprobenauswahl aus den Wahrscheinlichkeitsverteilungen der Inputgrößen, bei der die Auswahl von Werten entsprechend ihrer Eintrittswahrscheinlichkeit vorgenommen wird. Unter Verwendung der derart ermittelten Ausprägungen der unsicheren Inputgrößen wird ein Zielfunktionswert berechnet; nach einer Vielzahl von Läufen ergibt sich eine Verteilung für den Zielfunktionswert. Als Basis für die Auswertung werden die ermittelten Ziel funktionswerte Häufigkeitsklassen zugeordnet. Anschließend werden relative Häufigkeiten bestimmt und aus diesen Wahrscheinlichkeitsverteilungen, Verteilungsfunktionen und/oder Risikoprofile für die Zielgröße abgeleitet. Aus einer Verteilung bzw. einer Verteilungsfunktion lassen sich jeweils die extremen Ausprägungen der Zielgröße ableiten. Die Lage und die Form der Verteilung(funktion) erlauben zudem Rückschlüsse auf die durchschnittlichen Zielfunktionswerte sowie die Streuung der Ziel funktionswerte. Je steiler beispielsweise der Verlauf einer Verteilungsfunktion ist, desto geringer ist die Streuung der Zielfunktionswerte. Aus den Ergebnissen der Simulationsläufe können darüber hinaus signifikante Kennzahlen gebildet werden, z. B. Erwartungswert, Standardabweichung, Varianz, Konfidenzintervalle und Verlustwahrscheinlichkeiten. Die Verlustwahrscheinlichkeit gibt an, mit welcher Wahrscheinlichkeit eine Alternative nicht absolut vorteilhaft ist. Bei einer Verlustwahrscheinlichkeit von null liegt stochastische Dominanz einer Alternative gegenüber der Unterlassensalternative vor, die Alternative ist dieser dann bei alleiniger Berücksichtigung der Resultate der Risikoanalyse in jedem Fall vorzuziehen. Zur Beurteilung der relativen Vorteilhaftigkeit von Investitionen lassen sich ebenfalls die angesprochenen Kennzahlen verwenden. Mit Hilfe der Verteilungsfunktionen kann zudem eventuell eine stochastische Dominanz identifiziert werden. Eine stochastische Dominanz einer Alternative gegenüber einer anderen ist gegeben, wenn die Alternative bei jeder kumulierten Wahrscheinlichkeit einen zumindest gleich hohen und bei mindestens einer kumulierten Wahrscheinlichkeit einen höheren Kapitalwert aufweist als die andere Alternative. In der folgenden Abbildung sind beispielhaft die Verteilungsfunktionen der Kapitalwerte (Kapitalwertmethode) zweier Investitionsobjekte (Investition) als mögliche Ergebnisse einer Risikoanalyse dargestellt. Es zeigt sich, dass bei beiden Objekten keine stochastische Dominanz gegenüber der Unterlassensalternative vorliegt, auch zwischen den beiden Objekten besteht keine stochastische Dominanz. Objekt A weist zwar die höhere Chance auf relativ große Kapitalwerte, aber auch die höhere Standardabweichung und Verlustwahrscheinlichkeit auf. Die Risikoanalyse enthält keine Entscheidungsregel. In den Fällen, in denen keine stochastische Dominanz vorliegt, muss der Entscheidungsträger unter Berücksichtigung seiner (Un )Sicherheitspräferenz auf der Basis der Verteilung(en) eine Wahl vornehmen. Die Risikoanalyse ist eine Methode zur Berücksichtigung der Datenunsicherheit in betrieblichen Planungsmodellen. Sie wird insbesondere bei den Investitionsrechenverfahren angewandt. Im Gegensatz zu den anderen Verfahren der Unsicherheitsberücksichtigung (Korrekturverfahren, » Sensibilitätsanalysen) basiert die Risikoanalyse auf den Methoden der Wahrscheinlichkeitsrechnung. Der Grund gedanke ist, bei den unsicheren Eingangsdaten anstelle von festen Zahlenwerten mit Wahrscheinlichkeitsverteilungen zu arbeiten. Die Wahrscheinlichkeitsverteilungen erhält man entweder durch empirische Häufigkeitsverteilungen oder sie werden aufgrund subjektiver Vorstellungen festgelegt. Das Ergebnis der Rechnung ist die Wahrscheinlichkeitsverteilung des Beurteilungskriteriums, z. B. des Kapitalwerts. Die Beurteilung eines Investitionsprojektes erfolgt dann auf der Grundlage des Erwartungswertes und der Standardabweichung dieser Verteilung. In einfachen Fällen kann die Wahrscheinlichkeitsverteilung des Kapitalwerts auf analytischem Wege bestimmt werden. Andernfalls erfolgt die Bestimmung mit Hilfe der Simulationstechnik. Beim analytischen Ansatz müssen in der Regel bestimmte Voraussetzungen bezüglich stocha-stischer Unabhängigkeit und Korrelation der Ein und Auszahlungen erfüllt sein, so daß diese Variante der Risikoanalyse praktisch nur begrenzt anwendbar ist. Beim simulativen Ansatz erfolgt die Berechnung der Wahrscheinlichkeitsverteilung des Beurteilungskriteriums in zwei Schritten: Jeder unsicheren Eingangsgröße wird durch Zufallsauswahl eine Zufallszahl zugeordnet, dabei erfolgt die Zufallsauswahl so, daß bei vielfacher Wiederholung die so erzeugte Zahlenfolge der vorgegebenen Wahrscheinlichkeitsverteilung der unsicheren Eingangsgröße entspricht (Monte-Carlo-Simulation). Zusammen mit den festen Zahlenwerten für die sicheren Daten wird für diese Zahlenkonstellation das Beurteilungskriterium, z. B. der Kapitalwert bestimmt. Dieser Vorgang wird so oft wiederholt, bis sich die so ermittelte Häufigkeitsverteilung des Kapitalwerts stabilisiert. Im Gegensatz zum analytischen Ansatz kann das Simulationsverfahren nahezu einschränkungslos angewandt werden, seine Durchführung ist allerdings mit einem relativ hohen Aufwand verbund en, die Simulation kann in der Regel nur mit einer EDV-Anlage durchgeführt werden. Instrument der Planung unter Unsicherheit. Die Risikoanalyse hat sich insb. in der Investitionsplanung bewährt, und zwar als Verfahren zur Ermittlung einer Wahrscheinlichkeitsverteilung (Risikoprofil) des Ergebnisses einer Investitionsrechnung (z. B. des Kapitalwertes) auf der Basis geschätzter subjektiver Wahrscheinlichkeitsverteilungen für die Inputgrössen der Rechnung (z. B. Rückfluss, Investitionssumme, Lebensdauer). Dadurch wird die Unsicherheit der Erwartungen in bezug auf die Inputgrössen explizit berücksichtigt. Das Ergebnis der Risikoanalyse, nämlich die gesuchte Wahrscheinlichkeitsverteilung, ermöglicht eine Abschätzung des mit der Durchführung einer Investition verbundenen Risikos. Aus dem Risikoprofil einer Investition kann man den Erwartungswert (Mittelwert) des Projektergebnisses unmittelbar entnehmen. Ferner lässt sich ablesen, welches Projektergebnis mit welcher Wahrscheinlichkeit erreicht oder überschritten (bzw. unterschritten) wird, so z. B. mit welcher Wahrscheinlichkeit ein Projektergebnis von Null erreicht oder unterschritten wird (Verlustwahrscheinlichkeit). Die "Steilheit" des Verlaufs des Risikoprofils lässt darüber hinaus auf die Streuung des Ergebnisses schliessen. Sie ist um so geringer, je "senkrechter" das Risikoprofil verläuft. Die Abbildung zeigt das Risikoprofil des Kapitalwertes einer Investition.  Bei diesem Beispiel ist der Erwartungswert des Kapitalwertes E (Co) 0. Die Wahrscheinlichkeit dafür, dass eine Verzinsung mindestens in Höhe des Kalkulationszinssatzes erreicht wird, beträgt w (Co 0) 0,7 (= 70%). Die Wahrscheinlichkeit der Nichterreichung einer Verzinsung in Höhe des Kalkulationszinssatzes ergibt sich dann als Differenz zwischen 1,0 und 0,7, sie beträgt also 0,3. Bei einer Chance von 70%, den Kalkulationszinssatz zu erreichen oder zu überschreiten, ist also ein Risiko der Nichterreichung von 30°/c., zu tragen. Ob dieses Risiko-Chancen-Verhältnis für den Entscheidungsträger akzeptabel ist, hängt von seiner Risikoeinstellung ab. Eine Risikoanalyse umfasst prinzipiell folgende Verfahrensschritte: · Auswahl des (im Rahmen der Rechnung) als unsicher zu erachtenden Dateninputs, · Schätzung subjektiver Wahrscheinlichkeitsverteilungen (im einfachsten Fall DreiPunkt-Verteilungen) für die ausgewählten Inputgrössen, · Ermittlung der Verteilung des Projektergebnisses aus den Wahrscheinlichkeitsverteilungen der Inputgrössen. Dies kann entweder durch rechnerische Zusammenfassung (analytischer Risikoanalyse) oder durch "experimentelle" Bestimmung der Häufigkeitsverteilung des Projektergebnisses (simulative Risikoanalyse) geschehen. · Analyse und Interpreation der ermittelten Ergebnisverteilung. Literatur: Blohm, H.ILüder, K., Investition, 7. Aufl., München 1991, S. 240 ff. Lüder, K. (Hrsg.), Investitionsplanung, München 1977, S. 157 ff. Bei diesem Beispiel ist der Erwartungswert des Kapitalwertes E (Co) 0. Die Wahrscheinlichkeit dafür, dass eine Verzinsung mindestens in Höhe des Kalkulationszinssatzes erreicht wird, beträgt w (Co 0) 0,7 (= 70%). Die Wahrscheinlichkeit der Nichterreichung einer Verzinsung in Höhe des Kalkulationszinssatzes ergibt sich dann als Differenz zwischen 1,0 und 0,7, sie beträgt also 0,3. Bei einer Chance von 70%, den Kalkulationszinssatz zu erreichen oder zu überschreiten, ist also ein Risiko der Nichterreichung von 30°/c., zu tragen. Ob dieses Risiko-Chancen-Verhältnis für den Entscheidungsträger akzeptabel ist, hängt von seiner Risikoeinstellung ab. Eine Risikoanalyse umfasst prinzipiell folgende Verfahrensschritte: · Auswahl des (im Rahmen der Rechnung) als unsicher zu erachtenden Dateninputs, · Schätzung subjektiver Wahrscheinlichkeitsverteilungen (im einfachsten Fall DreiPunkt-Verteilungen) für die ausgewählten Inputgrössen, · Ermittlung der Verteilung des Projektergebnisses aus den Wahrscheinlichkeitsverteilungen der Inputgrössen. Dies kann entweder durch rechnerische Zusammenfassung (analytischer Risikoanalyse) oder durch "experimentelle" Bestimmung der Häufigkeitsverteilung des Projektergebnisses (simulative Risikoanalyse) geschehen. · Analyse und Interpreation der ermittelten Ergebnisverteilung. Literatur: Blohm, H.ILüder, K., Investition, 7. Aufl., München 1991, S. 240 ff. Lüder, K. (Hrsg.), Investitionsplanung, München 1977, S. 157 ff.

Vorhergehender Fachbegriff: Risikoaktiva | Nächster Fachbegriff: Risikoausgleich Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Default-Klausel | Verhältniszahlen | NYBOR

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |