| Empfehlungen |  |

Kapitalwert

|

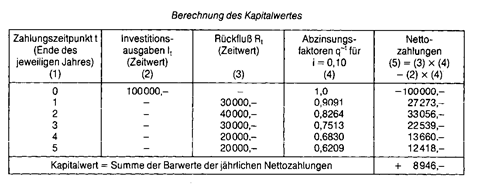

Begriff: Kapitalwert zum Zeitpunkt 0 ist die Summe aller mit dem Kalkulations- zinssatz i abgezinsten Zahlungen (Ein- und Auszahlungen), die ab dem Zeitpunkt 0 anfallen (Kapitalwertmethode). Problem: Zur Berechnung des Kapitalwerts benötigt man möglichst genaue Informa- tionen über die Ein- und Auszahlungen, die Laufzeit (Nutzungsdauer) und den Kalkulationszinssatz. Begriff aus der Fianzmathematik und Investitionsrechnung. Er drückt die Summe aller in der Zukunft fälligen, auf einen Zeitpunkt t abgezinsten Zahlungen aus, und wird wie folgt berechnet: Daraus geht hervor, daß ein Zusammenhang zwischen der Höhe des Kapitalwertes und der Höhe des Kalkulationszinsfußes besteht; C wird um so kleiner, je größer der Kalkulationszinsfuß gewählt wird und umgekehrt. Der Kapitalwert einer Investition ergibt sich aus der Differenz der Summe der diskontierten Einnahmen und Ausgaben einer Investition. Der Kapitalwert ist also der Barwert aller im Zeitablauf einer Investition entstehenden Einnahmenüberschüsse. Der Kapitalwert Co ist eine Funktion des Kalkulationszinsfußes i. Je höher (geringer) der Kalkulationszinsfuß i angesetzt wird, desto geringer (höher) ist der Kapitalwert Co. Als Kapitalwert bezeichnet man in der Investitionstheorie die Summe der auf einen Zeitpunkt mit einem Kapitalisierungszinsfuß abgezinsten Zahlungen, die nach dem Bezugszeitpunkt erwartet werden (Barwert). Sind sämtliche mit einer Investitionsmaßnahme verbundenen Zahlungen in ihm erfaßt, so bedeutet ein positiver K., daß sich das eingesetzte Kapital der betrachteten Investition höher verzinst als die im Kapitalisierungszinsfuß zum Ausdruck kommende Renditeforderung. Ein Kapitalwert von Null bedeutet, daß die Verzinsung genau derjenigen des Kapitalisierungszinsfußes entspricht. Diese Beziehung macht man sich bei der Ermittlung des Entscheidungswertes zunutze. Dann werden alle künftigen Zahlungen zwischen Unternehmung und Bewertungssubjekt (Käufer, Verkäufer) mii Ausnahme der Kaufpreiszahlunger mit dem für das Bewertungssubjek geltenden Kapitalisierungszinsfuß ab gezinst und summiert, so ergibt siel derjenige Betrag, den das Bewer tungssubjekt im Grenzfall gerad< noch akzeptieren könnte, weil es be ihm weder einen Vorteil noch einer Nachteil gemessen am Kapitalisierungszinsfuß durch den Erwerb/ Verkauf der Unternehmung hätte. Betrag, der sich ergibt, wenn aus einer Reihe in folgenden Perioden anfallender Einnahmen und Ausgaben deren Barwerte (durch Abzinsung, Diskontierung) errechnet werden und aus den beiden Barwerten die Differenz gebildet wird. Bez. aus einer Investition bzw. sonstigen Kapitalanlage - auch in Wertpapieren - sich ergebenden Gewinn. Diskontierung erfolgt mit einem vom Investor bzw. Kapitalanleger festgelegten Kalkulationszinsfuss. Ist der sich aus der Differenz der Barwerte ergebende Kapitalwert nicht negativ, ist die Investition bzw. Geldanlage insoweit vorteilhaft. Kapitalwertrechnung  1. Gegenwartswert eines Stroms von gegenwärtigen und künftigen Nettozahlungen oder Einkommen; 2. Gegenwartswert eines Stroms künftiger Nettozahlungen oder Einkommen; 3. Wert eines Kapitalguts, d.h. der im Kapitalgut verkörperten Wertsumme, wobei sich dieser Wert als Gegenwartswert des mit dem Kapitalgut maximal erzielbaren Stroms von Nettoerträgen ergibt (Ertragswert). Der Begriff des Kapitalwerts muss streng unterschieden werden vom Begriff des liquiden, flüssigen oder Geldkapitals; letzterer meint eine gegenwärtig für Investitionszwecke verfügbare Summe, während der Kapitalwert eine Bewertung künftiger Ströme beinhaltet. Der Wert von wiederkehrenden Nutzungen und Leistungen wird für die Vermögensteuer mit dem Kapitalwert angesetzt. Erhält z. B. jemand eine lebenslängliche Rente, etwa weil er seine Praxis einem anderen überlassen hat, so stellt diese Rente einen Vermögenswert dar. Der Kapitalwert hängt vom Lebensalter des Empfängers ab. Als Wert wird in § 14 BewG das aus der Anlage 9 zum BewG zu entnehmende Vielfache des Jahreswertes angenommen. Hat die Nutzung oder Leistung jedoch bei einem Alter:  bestanden und beruht der Wegfall auf dem Tod des Berechtigten oder Verpflichteten, so ist für die Festsetzung, z. B. für Erbschaftsteuer oder Vermögensteuer, das Vielfache des Jahreswertes aus der Hilfstafel 2 zum BewG zu entnehmen. Desgleichen werden noch nicht fällige Lebens- oder Rentenversicherungsansprüche bei der Vermögensteuer mit dem Kapitalwert angesetzt. Dieser entspricht dem von der Versicherung zu erfahrenden Rückkaufswert oder — wenn geringer — zwei Dritteln der in DM eingezahlten Prämien (§ 12 Abs. 4 BewG). Vorhergehender Fachbegriff: Kapitalwahlrecht | Nächster Fachbegriff: Kapitalwert der Investition Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Internationale Wertpapier-Identifikationsnummer | Abhängigkeit | Parallelmarkt

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |