| Empfehlungen |  |

Kapitalwertrechnung

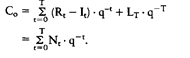

Rt Rückfluss zum Zeitpunkt t (gewöhnlich der Rückfluss des Jahres t) It Investitionsausgaben zum Zeitpunkt t (gewöhnlich die Investitionsausgaben des Jahres t = 0) Lt Liquidationserlös am Ende des Planungszeitraums (= Ende der Projektlebensdauer) T Nt Nettozahlungen zum Zeitpunkt t (= Einzahlungen zum Zeitpunkt t minus Auszahlungen zum Zeitpunkt t) q_t= (1 4- i)-t Abzinsungsfaktor für die Zahlungen des Zeitpunktes t beim Kalkulationszinssatz i. Die Tabelle zeigt die Berechnung des Kapitalwerts einer Investition anhand eines Beispiels. Ökonomisch betrachtet bringt der Kapitalwert die durch eine Investition bewirkte Erhöhung oder Verminderung des Geldvermögens bei gegebenem Verzinsungsanspruch in Höhe des Kalkulationszinssatzes und wertmässig bezogen auf den Beginn des Planungszeitraums zum Ausdruck. Ist der Kapitalwert positiv, dann verzinst sich das zu jedem Zahlungszeitpunkt noch gebundene Kapital zum Kalkulationszinssatz i, und darüber hinaus wird ein Geldvermögenszuwachs erwirtschaftet. Ist der Kapitalwert hingegen negativ, dann verzinst sich das zu jedem Zahlungszeitpunkt noch gebundene Kapital zu einem Zinssatz, der geringer ist als der Kalkulationszinssatz i. Bei gegebenem Verzinsungsanspruch von i vermindert sich dann das Geldvermögen. Daraus folgt unmittelbar das Vorteilhaftig- keitskriterium der Kapitalwertmethode: Eine Investition ist absolut vorteilhaft, wenn ihr Kapitalwert nicht negativ ist. Dies ist beim gewählten Beispiel der Fall. Die Beurteilung der relativen Vorteilhaftig- keit einer Investition gegenüber einer Alternative kann entweder anhand der Kapitalwerte der beiden Investitionen oder anhand des Kapitalwertes der Differenzinvestition erfolgen. Vergleichbar sind Investitionsalternativen anhand ihres Kapitalwertes auch bei unterschiedlichen Investitionsausgaben und unterschiedlicher Lebensdauer immer dann, wenn man voraussetzt, dass finanzielle Mittel in beliebiger Höhe zum Kalkulationszinssatz am Kapitalmarkt aufgenommen und angelegt werden können. Literatur: Blohm, HJLüder, K., Investition, 7. Aufl., München 1991, insb. S. 58 ff. Rt Rückfluss zum Zeitpunkt t (gewöhnlich der Rückfluss des Jahres t) It Investitionsausgaben zum Zeitpunkt t (gewöhnlich die Investitionsausgaben des Jahres t = 0) Lt Liquidationserlös am Ende des Planungszeitraums (= Ende der Projektlebensdauer) T Nt Nettozahlungen zum Zeitpunkt t (= Einzahlungen zum Zeitpunkt t minus Auszahlungen zum Zeitpunkt t) q_t= (1 4- i)-t Abzinsungsfaktor für die Zahlungen des Zeitpunktes t beim Kalkulationszinssatz i. Die Tabelle zeigt die Berechnung des Kapitalwerts einer Investition anhand eines Beispiels. Ökonomisch betrachtet bringt der Kapitalwert die durch eine Investition bewirkte Erhöhung oder Verminderung des Geldvermögens bei gegebenem Verzinsungsanspruch in Höhe des Kalkulationszinssatzes und wertmässig bezogen auf den Beginn des Planungszeitraums zum Ausdruck. Ist der Kapitalwert positiv, dann verzinst sich das zu jedem Zahlungszeitpunkt noch gebundene Kapital zum Kalkulationszinssatz i, und darüber hinaus wird ein Geldvermögenszuwachs erwirtschaftet. Ist der Kapitalwert hingegen negativ, dann verzinst sich das zu jedem Zahlungszeitpunkt noch gebundene Kapital zu einem Zinssatz, der geringer ist als der Kalkulationszinssatz i. Bei gegebenem Verzinsungsanspruch von i vermindert sich dann das Geldvermögen. Daraus folgt unmittelbar das Vorteilhaftig- keitskriterium der Kapitalwertmethode: Eine Investition ist absolut vorteilhaft, wenn ihr Kapitalwert nicht negativ ist. Dies ist beim gewählten Beispiel der Fall. Die Beurteilung der relativen Vorteilhaftig- keit einer Investition gegenüber einer Alternative kann entweder anhand der Kapitalwerte der beiden Investitionen oder anhand des Kapitalwertes der Differenzinvestition erfolgen. Vergleichbar sind Investitionsalternativen anhand ihres Kapitalwertes auch bei unterschiedlichen Investitionsausgaben und unterschiedlicher Lebensdauer immer dann, wenn man voraussetzt, dass finanzielle Mittel in beliebiger Höhe zum Kalkulationszinssatz am Kapitalmarkt aufgenommen und angelegt werden können. Literatur: Blohm, HJLüder, K., Investition, 7. Aufl., München 1991, insb. S. 58 ff.

Vorhergehender Fachbegriff: Kapitalwertrate | Nächster Fachbegriff: Kapitalwiedergewinnungsfaktor (KWF) Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Gauss'sches Eliminationsverfahren | Nord-Süd-Gefälle | Eigenkapital, regulatorisches

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |