| Empfehlungen |  |

Finanzcontrolling

|

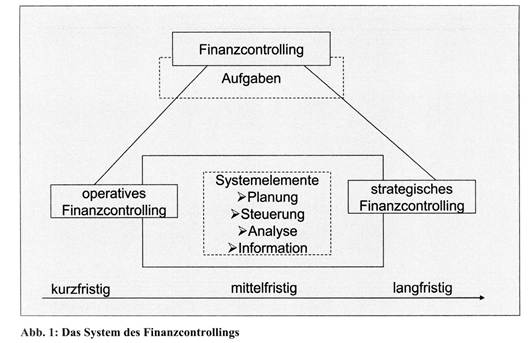

Ziel ist die kostenoptimale Sicherstellung der situativen und strukturellen Liquidität. Die Aufgaben sind Unterstützung der finanziellen Führung zur Schaffung einer ausgeglichenen Finanzierungs- und Kapitalstruktur zur Sicherung der strukturellen und situativen Liquidität; - Optimierung der Finanzierungskosten; - Mitwirkung an der Generierung unternehmensspezifischer Finanzierungsgrundsätze; - Mitgestaltung der langfristigen und kurzfristigen Finanzplanung; - Kontrolle der Einhaltung der Finanzpläne, z.B. Cash-Controlling (Steuerung der kurzfristigen Zahlungsströme), Kreditcontrolling (Ausnutzung von Kreditlinien, Strukturierung des Kreditbestands nach Kreditarten, Kündigungs- und Prolongationsmöglichkeiten), Risikocontrolling (Beobachtung, Analyse und Begrenzung von Verlustpotenzialen aus Wechselkurs- und Zinsänderungsrisiken und politischen Debitorenausfallrisiken); - Finanzberichterstellung, etwa in Form eines gestuften Kennzahlenberichts. Instrumente des Finanzcontrollings sind: Neben den finanzbezogenen Soll-Ist-Analysen (insbesondere Bilanzanalysen), auch Kapitalflussrechnungen, sowie Risikorechnungen. Beispiel: Sicherung der Liquidität durch Finanzplanung, Sicherung der Rentabilität durch Kennzahlen und Return on Investment (ROI), Abstimmung von Investitionen und Finanzierungen, Errechnung von Effektivzinssätzen zur Nutzung günstiger und Meidung ungünstiger Kredite, Effektivzinsvergleich bei Kreditkauf oder Leasing. ist der Ausdruck für die Planung und Kontrolle im Finanzbereich. Ziel des Finanzcontrolling ist die Aufrechterhaltung der Liquidität. Aufgabe ist es nicht nur, optimale Finanzpläne aufzustellen, sondern auch im Rahmen von Soll-Istvergleichen die Steuerung im Finanzbereich zu gewährleisten. Instrumente des Finanzcontrolling sind die Planbilanz, die Planbewegungsbilanz, Kapitalbindungsplan, Cash-flow-Rechnungen, die Finanzbuchhaltung als Ermittlungsbasis für die Istzahlen, Finanzpläne im Sinne der Aufstellung von Auszahlungsund Einzahlungsplänen, der tägliche Liquiditätsstatus. (Budget, Finanzbudget, Finanzplanarten, Controlling, Finanzrechnungen, Kapitalbindungsplan). 1. Charakterisierung Das Finanzcontrolling hat die Aufgabe, durch sachgerechtes Gestalten und Pflegen eines Planungs-, Steuerungs- und Informationssystems dem Finanzmanagement ein Instrumentarium zur Führungsergänzung und Führungsunterstützung zur Verfügung zu stellen, um die Liquidität, das unternehmerische finanzielle Gleichgewicht und die Rentabilität zu sichern. Entsprechend der integrativen Betrachtungsweise, dass auf Grund bestehender Interdependenzen Investition und Finanzierung die beiden Teilfunktionen der Finanzwirtschaft darstellen, bilden Investitionscontrolling zum einen und Finanzcontrolling zum anderen das finanzwirtschaftliche Controlling. Auch hier gilt bei durchaus gegebener einzelner isolierter Betrachtung das Erfordernis einer ganzheitlichen Sichtweise. 2. Das System des Finanzcontrollings Abgeleitet aus der strategischen Aufgabenstellung des Finanzmanagements, für eine nachhaltige Unternehmenswertsteigerung Sorge zu tragen, sowie der operativen Aufgabenstellung, die Liquidität und somit die ständige Zahlungsbereitschaft sicherzustellen, leitet sich für das Finanzcontrolling, ausgehend von der notwendigen Verknüpfung von operativen und strategischen Massnahmen unter Beachtung des Zeithorizontes durch die Systemelemente Planung, Analyse und Steuerung sowie Information das erforderliche Instrumentarium ab; siehe Abbildung 1.  3. Instrumente des Finanzcontrollings Die betriebswirtschaftlichen Instrumente des Finanzcontrollings sind die kurz- und langfristige Finanzplanung, die Finanzanalyse und -steuerung, das wertorientierte Controlling, die Kapitalflussrechnung, die Finanzanalyse, das Risikocontrolling und die Finanzbudgetierung. Sie zeigen gegenwärtige und zukünftige Ergebnisse bzw. Erwartungen sowie finanzielle Konsequenzen der Unternehmensaktivitäten auf und wirken koordinierend auf diese Aktivitäten zurück: (a) Finanzplanung im Rahmen des Finanzcontrollings: Im Rahmen der Erfüllung finanzwirtschaftlicher Aufgaben stellt die Finanzplanung mit ihren verschiedenen Instrumenten das zentrale Systemelement des Finanzcontrollings dar. Instrumente der Finanzplanung sind die Finanzplanung im engeren Sinne, die Liquiditätsplanung, die Kapitalbindungsplanung und die Kapitalflussrechnung. Bei der Finanzplanung im engeren Sinne handelt es sich um die Planung der Ein- und Auszahlungen für den Zeitraum bis zu einem Jahr. Die Liquiditätsplanung umfasst die eingehenden und ausgehenden Zahlungsströme der Budgetperiode. Sie leitet sich aus der Finanzplanung i.e.S. ab. Die monetären Konsequenzen der strategischen Unternehmensplanung finden ihren Niederschlag im Kapitalbindungsplan. Die Kapitalflussrechnung dient der Sicherung der Sichtbarmachung der Finanzströme nach Art und Umfang. (b) Finanzanalyse und Finanzsteuerung: Die qualifizierte Bereitstellung von Informationen ist die Voraussetzung sachgerechter unternehmerischer Entscheidungen. Kennzahlen sowie Kennzahlensysteme ermöglichen aufgrund ihrer Quantifizierbarkeit ein Urteil über Sachverhalte einerseits und Zusammenhänge andererseits. Im Rahmen der Finanzanalyse und der Finanzsteuerung sind einzelne Kennzahlen und Kennzahlensysteme unverzichtbarer Bestandteil eines Finanzcontrollings. Eine Abkehr von der einseitigen Finanzausrichtung traditioneller Kennzahlen und Kennzahlensysteme stellt die Balanced Scorecard dar. Im Zuge der Ausrichtung der Unternehmenssteuerung auf die Steigerung des Unternehmenswertes hat das Finanzcontrolling neben den gewinnorientierten Kennzahlen zunehmend auch wertorientierte Kennzahlen zur Verfügung zu stellen. 4. Organisation und Abgrenzung zum Treasury Die zentrale Bedeutung finanzwirtschaftlicher Entscheidungen für die Unternehmung führt dazu, dass das Finanzmanagement als Bestandteil einer Unternehmensleitung zu verankern ist. Das Finanzmanagement umfasst in zweiter Instanzebene das Controlling und das Treasury. Dem Treasury obliegt die Steuerung und Kontrolle der Geld- und Finanzströme sowie aller damit zusammenhängenden Aufgaben. Es kann sowohl als Service-Center als auch als Profit-Center geführt werden. Zum Treasury gehören schwerpunktmässig: (1) das Cash-Management (Steuerung des Zahlungsverkehrs), (2) das Liquiditäts-Management (Steuerung der kurz- und mittelfristigen Ein- und Auszahlungen), (3) das Währungs-, Zins- und Devisen-Management, (4) das Anlage- und Kredit-Management, (5) die Kapitalbeschaffung (einschliesslich Emission und Investor Relations) und das (6) Risiko-Management. 5. Weitere Aufgaben und Informationsquellen Weitere Aufgaben des Finanzcontrollings sind die Berichts- und Dokumentationsfunktion sowie die Systemgestaltungsfunktion zum Aufbau, zur Implementierung und zur Erhaltung der Controllinginstrumente. Die betriebswirtschaftliche Beratung und damit die Unterstützung der Entscheidungsträger ist ein weiterer Schwerpunkt des Finanzcontrollings. Als Informationsquellen dienen vergangenheitsbezogene Zahlen des externen und des internen Rechnungswesens sowie zukunftsbezogene Informationen u.a. für die zu erstellenden Finanzpläne Hinweis Zu den angrenzenden Wissensgebieten siehe Balanced Scorecard, Cash Flow, Controlling, Grundlagen, Controlling, Informationssysteme, Controlling, Internationales, Finanzplanung, Finanzwirtschaft, betriebliche, Finanzplanung, Investitionscontrolling, Kapitalflussrechnung, Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, Portfoliomanagement, Rating-Methoden, kreditwirtschaftliche, Risikocontrolling. Literatur: Prätsch, J./Schikorra, U./Ludwig, E.: Finanzmanagement, 2. Auflage, München und Wien 2003; Hopfenbeck, W.: Allgemeine Betriebswirtschafts- und Managementlehre, 14. Auflage, Landsberg 2002; Horvath, 0. : Controlling, 10. Auflage, München 2006; Jahrmann, F.-U.: Finanzierung, 4. Auflage, Herne und Berlin 1999; Perridon, L./Steiner, M.: Finanzwirtschaft der Unternehmung, 13. Auflage, München 2004; Walz, H./Gramlich, D.: Investitions- und Finanzplanung, 6. Auflage, Heidelberg 2004; Däumler, K.-D.: Betriebliche Finanzwirtschaft, 8. Auflage, Herne/Berlin 2002; Reichmann, Th.: Controlling mit Kennzahlen und Managementberichten, 7. Auflage, München 2005; Kaplan, R.S./Norton, D.P.: Balanced Scorecard, 1. Auflage, Stuttgart 1997; Günther, Th.: Unternehmensorientiertes Controlling, 1. Auflage, München 1997; Müller, A., Uecker, P. Zehbold, C. (Hrsg.): Controlling für Wirtschaftsingenieure, Ingenieure und Betriebswirte, München 2003; Bundesverband Deutscher Unternehmensberater (Hrsg.): Controlling, Berlin 2000; Scheren, E. Pietsch, G. (Hrsg.): Controlling, Theorie und Konzeptionen, München 2004; Freidank, C-Ch., Mayer, E.: Controlling-Konzepte, 6. Aufl. Wiesbaden 2003. Internetadressen: www.controllakademie.de, www.controllermagazin.de, www.bvbc.de, www. controllerverein.de, www.controllerspielwiese.de, www.mycontrolling.net, www.controlling-portal. org, Unter Finanz-Controlling versteht man alle Tätigkeiten des Controllers in Abhängigkeit der jeweils umrissenen Aufgabenstellung. In der Regel umschließt das Finanz-Controlling sämtliche Maßnahmen im Bereich der Planung und Kontrolle, die der Realisierung der angestrebten Finanzierungsziele dienen. Damit umfassen die Aktivitäten des Finanz-Controllings die Mitwirkung in den Planungsphasen (Finanzplanung) sowie eigenständige Aufgaben. Diese sind: - fristgerechte Information des Finanzvorstands oder/und des Treasurers hinsichtlich der aktuellen Liquiditätslage, der Abweichungen von Planungszielen der kurz-, mittel- und langfristigen Finanzplanung und des Standes der aktuellen Kapitalbindungsplanung. - Durchführung einer eingehenden Ursachenanalyse mit Berichtspflicht gegenüber dem Finanzvorstand und dem Treasurer. Siehe auch Finanzcontrolling. Vorhergehender Fachbegriff: Finanzchemie | Nächster Fachbegriff: Finanzderivat Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Waldfunktionen | Marktausdehnung | Bull Bear-Anleihe

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |