| Empfehlungen |  |

Kennzahlensystem

|

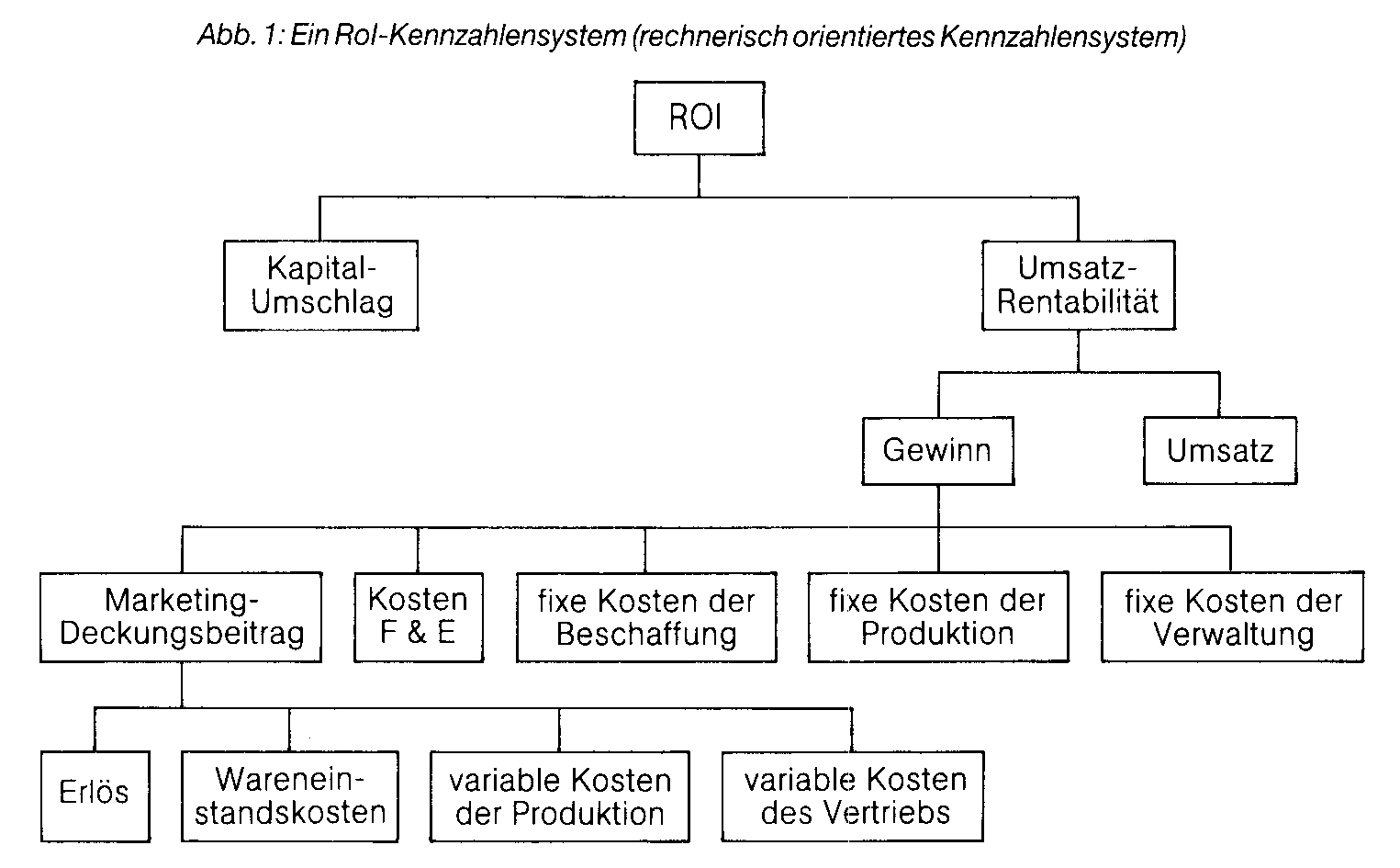

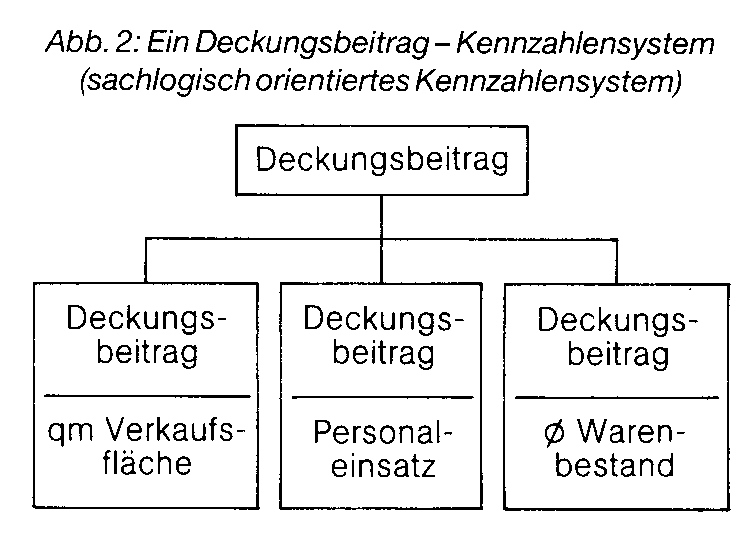

bezeichnet eine Kombination von zwei oder mehr Kennzahlen. Bei der Entwicklung von Kennzahlensystemen können zwei Wege beschritten werden. Einmal bildet man voneinander unabhängige Kennzahlen, wobei hier die Gefahr besteht, daß die einzelnen Kennzahlen in einen gewissen Widerspruch zueinander geraten können. Im Gegensatz hierzu kann man versuchen, ein Kennzahlensystem zu bilden, bei dem die Kennzahlen widerspruchsfrei miteinander verknüpft sind. Das erste bekannte Kennzahlensystem in dieser Weise ist das sogenannte Du ont-System, das als Instrument des Controlling sowohl für die Budgetierung als auch für die Budgetkontrolle Verwendung finden kann. Es wird auch bezeichnet als Kapitalertragsstammbaum oder Return On Investment-Kennzahlensystem. Das System besteht aus den beiden Teilabschnitten «Umsatzgewinnrate« und »Kapitalumschlag des eingesetzten Kapitals«. Durch eine weitere Auffächerung dieser beiden Kennzahlen wird versucht, die wichtigsten betriebswirtschaftlichen Sachverhalte durch weitere Teil-Kennzahlen abzubilden. (Siehe hierzu im einzelnen Kapitalertrags-Stammbaum). In Anlehnung an dieses Kennzahlensystem hat der Zentralverband der deutschen Elektroindustrie das sogenannte ZVEI-System entwickelt. (Siehe hierzu ZVEI-Kennzahlensystem). Ausgehend vom Return of Investment (ROI) werden durch weitere Aufgliederung der Umsatzrentabilität (Gewinn: Umsatz) und des Kapitalumschlages (Umsatz: Kapital) Kennzahlensysteme entwickelt, die als Instrumente der Unternehmungsführung eingesetzt werden können. Die bekanntesten Kennzahlensysteme sind die Systeme des Zentralverbandes der Elektrotechnischen Industrie (ZVEI) e.V. und der DuPont-Gesellschaft. Zusammenfassung von voneinander abhängigen und einander ergänzenden Kennzahlen. Es wird im Rahmen der Unternehmensführung für die Planung, Steuerung und Kontrolle eingesetzt. Der Nachteil einzelner Kennzahlen wird durch Kennzahlensysteme überwunden. Diese ermöglichen einen wesentlich besseren Einblick in betriebliche Zusammenhänge. Die einzelnen Kennzahlen sind dabei entweder miteinander rechentechnisch verknüpft (Rechensystem) oder sie stehen lediglich in einem blossen Systematisierungszusammenhang zueinander (Ordnungssystem). Bei der rechentechnischen Verknüpfung von Kennzahlen erfolgt entweder eine Zerlegung, eine Substitution oder eine Erweiterung einer einzelnen Kennzahl: • Bei der Zerlegung werden Zähler, Nenner oder beide in einzelne Teilgrössen zerlegt. Beispiele: Umsatzaufspaltung nach Sortimentsteilen, Auftragseingang nach Inland/ Ausland. • Bei der Substitution werden Zähler, Nenner oder beide durch andere Grössen ersetzt, ohne dass die Kennzahl wertmässig verändert wird. Beispiel: Erklärung des Umsatzes durch das Produkt von Absatzmenge und Preis. • Bei der Erweiterung wird die Ausgangskennzahl im Zähler und/oder Nenner erweitert. Beispiel: Die Umsatzrentabilität (Gewinn • 100 : Umsatz) wird multipliziert mit dem Kapitalumschlag (Umsatz : Kapital), so dass sich die bekannte Kennzahl Return on Investment ergibt. Auf diese Weise kann eine Ausgangskennzahl in mehreren Stufen jeweils in Unterkenn- zahlen zerlegt werden, so dass sich eine hierarchisch und pyramidenförmig gestaffelte Kennzahlenordnung ergibt. Die zweite Form eines Kennzahlensystems weist keine rechentechnische Verknüpfung, sondern lediglich einen durch betriebswirtschaftliche Sachzusammenhänge sich ergebenden Zusammenhang auf. Ein solches Ordnungssystem hat den Vorteil, dass ein bestimmter Sachverhalt durch mehrere gleich- oder unter- bzw. übergeordnete Kennzahlen abgebildet und auf diese Weise von mehreren Seiten her erklärt werden kann. Das wohl älteste und bekannteste Kennzahlensystem, auch als Grund- oder Basismodell eines Kennzahlensystems bezeichnet, verwendet Du Pont de Nemours and Company, Wil- mington, Delaware, bereits seit 1919. Es hat die Form einer Pyramide mit der Spitzenkennzahl Return on Investment (Rol). Die daraus abgeleiteten Kennzahlen enthalten Informationen über das Zustandekommen des Rol, die Leistungen der wichtigsten Unternehmensteile (weltweit) sowie über Abweichungen von geplanten Sollgrössen. Das vom Zentralverband der Elektrotechnischen Industrie e.V, Frankfurt/Main, erstmalig im Jahre 1970 vorgestellte ZVEI-System ist ebenfalls als Kennzahlen-Pyramide konzipiert. Es vereinigt die Merkmale eines gemischten Rechen- und Ordnungssystems, wobei der Charakter eines Rechensystems eindeutig dominiert. Obwohl von einem Wirtschaftsfachverband entwickelt, ist dieses Kennzahlensystem branchenneutral und wird — ganz oder mit gewissen Abänderungen - von Unternehmungen der verschiedensten Wirtschaftszweige eingesetzt. Die hier gewählte Spitzenkennzahl Eigenkapitalrentabilität ist in 74 Hauptkennzahlen untergliedert. Diese werden wiederum durch 66 Hilfskennzahlen erklärt. Eine derartige Strukturierung führt allerdings leicht zu inhaltsarmen Kategorien. Vor der Übernahme eines derart tief gegliederten Systems sollte daher eine Prüfung der Relevanz der Informationen für den betrieblichen Entscheidungsprozess stehen. Literatur: Staehle, W. H., Kennzahlen und Kennzahlensysteme als Mittel der Organisation und Führung von Unternehmen, Wiesbaden 1969. (engl. [financial] ratio systems) Kennzahlensysteme werden gebildet und ausgewertet, um die Grenzen der Aussagekraft einzelner, isoliert betrachteter Kennzahlen zu überwinden. Ein Kennzahlensystem ist eine Zusammenstellung von Kennzahlen, zwischen denen inhaltliche Beziehungen bestehen, die sich ergänzen und erklären und die in ihrer Gesamtheit auf eine übergeordnete Zielgröße bezogen sind. Bei Kennzahlensystemen kann es sich um Rechensysteme oder Ordnungssysteme handeln. Während bei Rechensystemen die einzelnen Kennzahlen über mathematische Beziehungen miteinander verbunden sind, bestehen bei Ordnungssystemen sachlogische bzw. aus empirisch nduktiven Erkenntnissen hergeleitete Verknüpfungen. Die Anwendungszwecke von Kennzahlensystemen entsprechen denen von Kennzahlen: Gewinnung von 4 Informationen über Entscheidungsprobleme sowie Zielvorgabe. Beispiele für Kennzahlensysteme sind das Du Pont Kennzahlensystem, ein Rechensystem mit der Spitzenkennzahl 4 Return an Investment, sowie das RL Kennzahlensystem, ein ergebnis und liquiditätsorientiertes (Liquidität) Ordnungssystem. Ein im Unterschied hierzu eher mittel und langfristig ausgerichtetes Kennzahlensystem ist die Balanced Scorecard. Bei der Balanced Scorecard handelt es sich um ein Anfang der 1990er Jahre von Kaplan und Norton entwickeltes, integriertes Kennzahlensystem, mit dem die Leistungen und Leistungspotenziale in einem Unternehmen multikriteriell erfasst werden. Die Bezeichnung ((ausgewogen>) lässt sich damit begründen, dass die Leistung des Unternehmens aus mehreren Perspektiven unter Berücksichtigung externer als auch interner Anforderungen beurteilt wird (häufig werden eine finanzwirtschaftliche, eine Kunden , eine Prozess und eine Mitarbeiter bzw. Innovationsperspektive vorgeschlagen), sowohl kurz als auch langfristige Ziele berücksichtigt werden, eine koordinierte Erfassung von Zielen und deren Einflussgrößen erfolgt und objektive und subjektive Indikatoren sowie monetäre und nicht monetäre Kennzahlen einbezogen werden. Mit der ausgewogenen Einbeziehung auch nicht monetärer Kennzahlen liegt ein weiterer wesentlicher Unterschied zu anderen Kennzahlensystemen vor. Die einzelnen Kennzahlen einer Balanced Scorecard sollen durch UrsacheWirkungs Beziehungen verknüpft sein. Charakteristisch für die Balanced Scorecard ist weiterhin eine Anwendung auf verschiedenen Unternehmensebenen. Der Einsatzbereich der Balanced Scorecard liegt vor allem in der Strategieimplementierung. In einem Kennzahlensystem stehen Kennzahlen in einer Beziehung zueinander. Dadurch bieten Kennzahlensysteme umfassendere Darstellung der Unternehmenssituation als einzelne Kennzahlen. Rechensysteme verknüpfen die in ihnen enthaltenen Kennzahlen durch Rechenoperationen. Sie haben meistens den Aufbau einer Pyramide. Die Spitzenkennzahl lässt sich durch klare Rechenschritte aus den untergeordneten Kennzahlen ableiten. Das RoI-Kennzahlensystem, das von DuPont entwickelt wurde, ist ein Beispiel für ein Rechensystem. Ordnungssysteme stellen zwischen ihren Kennzahlen eine inhaltlich begründete, meistens logische oder kausale Beziehung her. Es gibt keine rechnerische Verknüpfung. Die Balanced Scorecard ist das heute bekannteste Beispiel eines Ordnungssystems. Kennzahlensysteme haben die Aufgabe, die Unternehmenssteuerung zu erleichtern. Das Management kann sich auf eine relativ überschaubare Anzahl von Steuerungsinformationen konzentrieren und damit die zu bewältigende Informationsmenge reduzieren. Kennzahlensysteme sind wertvolle Instrumente. Ihre Grenzen dürfen allerdings nicht übersehen werden. Nur wenige Kennzahlensysteme sind in der Lage, den in der Realität zu findenden Zielpluralismus zu berücksichtigen. Der Schwerpunkt liegt meist auf finanziellen, quantitativen Kennzahlen; mit Ausnahme der Balanced Scorecard sind weiche, qualitative Daten sehr selten in Kennzahlensystemen zu finden. Ausserdem fehlt oft die Differenzierung nach Organisationseinheiten, sodass ein Globalsteuerung zwar möglich, die Steuerung von Divisionen und Bereichen aber schwierig ist. Siehe auch Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, jeweils mit Literaturangaben. Literatur: Sandt, J.: Management mit Kennzahlen und Kennzahlensystemen, Bestandsaufnahme, Determinanten und Erfolgsauswirkungen, Wiesbaden 2004; Reichmann, T,; Controlling mit Kennzahlen und Managementberichten, Grundlagen einer systemgestützten Controlling-Konzeption, 6. , überarb. und erw. Aufl., München, 2001. Internetadressen: http://www.controllingportal.de/grundlagen/kennzahlensysteme.html; http://www.competence-site.de   beinhalten Marketingkennzahlen, die aus der Verknüpfung zweier oder mehrerer Kennzahlen entstehen. Dabei kann die Struktur der Systeme entweder durch rechentechnische Verknüpfungen oder durch sachliche Zusammenhänge begründet sein. Bei der rechentechnischen Verknüpfung wird eine Ausgangskennzahl (Spitzenkennzahl) in zwei oder mehr Unterkennzahlen, die jeweils ein Element der Spitzenkennzahl aufnehmen, aufgefächert; bei den sachlichen Verknüpfungen bestehen logische Beziehungen (vgl. Abb. 1 und 2). Einzelkennzahlen liefern Einzelinformationen, geschickt aufgebaute Kennzahlensysteme helfen die hinter den einzelnen Daten stehenden Sachverhalte und Zusammenhänge aufzudecken und wirken somit der Gefahr einer rein punktuellen Analyse entgegen. Die zweckmäßige Gestaltung von Kennzahlensystemen hängt von der Struktur des Systems der Marketingziele ab. / beinhalten Marketingkennzahlen, die aus der Verknüpfung zweier oder mehrerer Kennzahlen entstehen. Dabei kann die Struktur der Systeme entweder durch rechentechnische Verknüpfungen oder durch sachliche Zusammenhänge begründet sein. Bei der rechentechnischen Verknüpfung wird eine Ausgangskennzahl (Spitzenkennzahl) in zwei oder mehr Unterkennzahlen, die jeweils ein Element der Spitzenkennzahl aufnehmen, aufgefächert; bei den sachlichen Verknüpfungen bestehen logische Beziehungen (vgl. Abb. 1 und 2). Einzelkennzahlen liefern Einzelinformationen, geschickt aufgebaute Kennzahlensysteme helfen die hinter den einzelnen Daten stehenden Sachverhalte und Zusammenhänge aufzudecken und wirken somit der Gefahr einer rein punktuellen Analyse entgegen. Die zweckmäßige Gestaltung von Kennzahlensystemen hängt von der Struktur des Systems der Marketingziele ab. /Zweifellos haben auch Kennzahlen, die einzeln und regelmäßig erhoben werden, ihren Wert für das Controlling von Unternehmensvorgängen. Einen ungleich höheren Nutzen aber bieten Kennzahlen, wenn sie mit anderen Größen verknüpft in ein Kennzahlensystem eingearbeitet werden. Bei Kennzahlensystemen handelt es sich um eine Zusammenstellung von Kennzahlen, die auf ein übergeordnetes Ziel (z. B. Rentabilität) ausgerichtet sind. Damit verdichten Kennzahlensysteme Informationen, zeigen Zusammenhänge zwischen Kennzahlen auf und ermöglichen somit Simulationen (Was wäre wenn?). Zu den bekanntesten Vertretern zählen das DuPont-Kennzahlensystem sowie die Balanced Scorecard. Vorhergehender Fachbegriff: Kennzahlenfunktion | Nächster Fachbegriff: Kennzahlensysteme Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Ladeschein | Umsatzgewinnrate | Handelsware

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |