| Empfehlungen |  |

strategisches Management

|

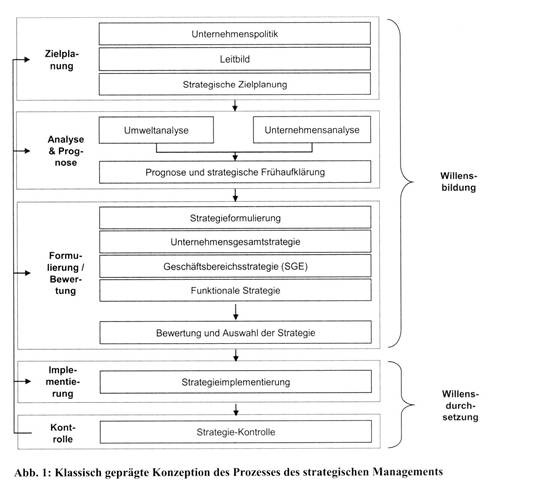

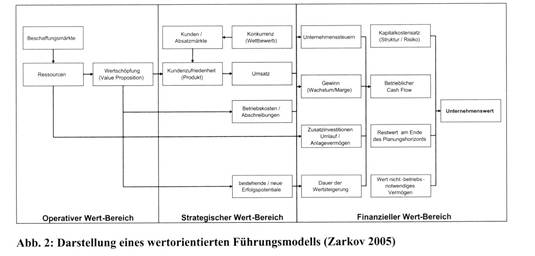

strategische Planung, Erfahrungskurve, Lebenszykluskurve, PIMS-Modell, Geschäftsfeldplanung, PortfolioPlanung 1. Inhalte Das strategische Management beschäftigt sich mit der Aufgabe, wie der zukünftige Bestand und Erfolg eines Unternehmens nachhaltig gesichert werden kann. Damit bildet es einen wesentlichen Inhalt und den Rahmen für die Aktivitäten der Unternehmensplanung. Was unter Unternehmenserfolg verstanden wird, hängt dabei massgeblich davon ab, welchen Zweck das Unternehmen verfolgt und welchen Anspruchsgruppen (Stakeholdern wie Kapitaleignern, Management, Mitarbeiter, Gesellschaft) es Nutzen bringen soll. Das Strategische Management steht im Spannungsfeld der Ausrichtung des Unternehmens auf externe Märkte, die angebotenen Produkte und Dienstleistungen (MBV Market Based View nach Porter) und den internen Bedingungen (verfügbare Kernkompetenzen und Ressourcen, Geschäftsprozesse RBV Ressource Based View nach Prahalad und Hamel). Dieses Verhältnis wird stark geprägt durch die · Dynamik der Umwelt (permanente Entwicklung der Märkte, Kunden, Produkte und Technologien), · nur begrenzt mögliche Prognostizierbarkeit der Umweltentwicklungen und die · Mehrdeutigkeit (Vielfalt, Widersprüchlichkeit, Wechselwirkungen und Abhängigkeiten der Umweltvariablen) der vom Unternehmen empfangenen Umweltsignale, die seine Handlungsgrundlage bilden. Das Strategisches Management beinhaltet einen komplexen Führungsprozess, der insbesondere bei den international tätigen Grossunternehmen nach einer Formalisierung verlangte. Früh hat die Managementlehre deswegen Modelle und Strukturkonzepte mit dem Zweck entwickelt, die Komplexität der Strategieausarbeitung zu ordnen und zu bewältigen. Bereits zu Beginn des 20. Jahrhunderts hat Fayol (vgl. Rühli 1985, S. 18) den Begriff der „Leitung” definiert und dabei die folgenden Funktionen unterschieden: Planung, Organisation, Auftragserteilung, Koordination und Kontrolle. Die meisten ganzheitlichen Ansätze des strategischen Managements folgen auch heute dieser logischen Grundstruktur: das gilt sowohl für die ersten Modelle, welche in den 60er Jahren (Harvard Business School und Ansoff (Müller-Stewens 2001, S. 43)) vorgelegt wurden, als auch für die Darstellungen in den aktuellen Lehrbüchern. Aufgabe des Strategischen Managements ist es, Vorgaben für die strategische Planung auszuarbeiten. Nach der Definition der wesentlichen Zielsetzungen eines Unternehmens folgt die Analyse möglicher Unternehmensstrategien, die Strategieentscheidung und Aktivitäten zu deren Umsetzung. Nachfolgend wird auf die einzelnen Schritte dieses Führungsprozesses eingegangen (vgl. Abbildung 1).  Die frühen Modelle des Strategischen Managements sahen die Herausforderung des Prozesses vor allem in der Strategie-Formulierung und endeten zumeist mit der Entscheidungsphase - in der vielfach falschen Annahme, dass die ebenso komplexe Strategie-Umsetzung nur noch eine Pflichtübung darstelle. Wie Umfragen in der Praxis zeigen, hat sich an der Grundstruktur dieses klassischen Strategie-Prozesses bis heute wenig geändert (vgl. empirische Resultate von 1994 bei Welge/Al-Laham 2003 und Zarkov/Rosenkranz 2006). Die frühen Modelle des Strategischen Managements sahen die Herausforderung des Prozesses vor allem in der Strategie-Formulierung und endeten zumeist mit der Entscheidungsphase - in der vielfach falschen Annahme, dass die ebenso komplexe Strategie-Umsetzung nur noch eine Pflichtübung darstelle. Wie Umfragen in der Praxis zeigen, hat sich an der Grundstruktur dieses klassischen Strategie-Prozesses bis heute wenig geändert (vgl. empirische Resultate von 1994 bei Welge/Al-Laham 2003 und Zarkov/Rosenkranz 2006). 2. Unternehmenspolitik und Leitbild Die Inhalte dieser Aktivitäten bestehen meist in der Ausarbeitung und Formulierung eines relativ grob gefassten Selbstverständnisses des Unternehmens (Geschäftsgrundsätze) und der Beschreibung einer erwünschten Entwicklung in Form einer „zukunftsorientierten Visitenkarte”. Folgende Funktionen werden damit meist abgedeckt: Kommunikation des Grundzwecks der wirtschaftlichen Tätigkeit, der Ziele und der Verhaltensgrundsätze in Bezug auf die Stakeholder und die Umwelt einer Unternehmung. Motivation und Inspiration der Mitarbeiter durch die Vermittlung der Unternehmensvision und -mission sowie die grobe Vorgabe von Orientierungshilfen für unternehmerische Entscheidungen. 3. Strategische Zielplanung Mehrheitlich werden die obersten Ziele des Unternehmens nur als grobe Vorgaben festgehalten und konkretisiert. Damit soll für die nachfolgende Strategieformnhennig eine gewisse Handlungsfreiheit gewährleistet werden. In der Regel werden grobe finanzwirtschaftliche (Profitabilität, Renditen), leis-tungswirtschaftliche (Märkte, Produkte, Dienstleistungen) und soziale Ziele (Mitarbeiter, Gesellschaft) definiert. Die fmanzwirtschaftlichen Ziele haben üblicherweise die höchste Priorität. 4. Strategische Analyse / Lagebeurteilung Hier werden die notwendigen Informationen über das Umfeld und das eigene Unternehmen zusam-mengefasst, aufgrund deren dann Strategie-Optionen formuliert werden. Unter Unternehmensanalyse wird typischerweise die SWOT-Analyse (Analysis of Strengths, Weaknesses, portunities and Threats Unternehmensplanung) verstanden. Diese aggre-gierte Darstellung beinhaltet gegenüber der strategischen Zielplanung weit detailliertere Informationen zu den folgenden Planungsebenen: · Finanzebene: Profitabilität und Renditen je definiertem Unternehmensbereich · Marktebene: Marktattraktivitäten, eigene Marktanteile und Kundenzufriedenheiten · Produktebene: Produkte in den Phasen des Produktlebenszyklus · Wertschöpfungsebene (Wertschöpfungskette, Value Chain): Auslegung der Umsatz-Beiträge und Kosten je Geschäftsprozess und Organisationseinheit · Ressourcenebene: Beurteilung eigener Kernkompetenzen und materieller sowie immaterieller Ressourcen In der Regel werden die Ergebnisse der strategischen Analyse einem Vergleich mit den Vorgaben der Märkte und der Konkurrenz unterzogen (Benchmarking und Performance Measurement). Die Umweltanalyse beurteilt dabei die für das Unternehmen relevanten Bereiche. Folgende Dimensionen werden dabei angesprochen: Politik/Regulatorien, Technologie, Demographie/Ökologie, Absatzmärkte (Kunden, Märkte, Branche, Konkurrenten), Beschaffungsmärkte (Lieferanten, Märkte), Kapitalmärkte. Die strategische Analyse erarbeitet nicht nur Planungsinfonnationen, sondern bewertet und prognostiziert diese auch. In diesem Süme sind sowohl vergangenheitsbezogene Informationen als auch zu-kunftsbezogene Aspekte Inhalt der Analyse. Die strategische Frühaufklärung befasst sich mit der sys-tematischen Beobachtung der Umwelt, damit im Sinne eines Chancen- und Risikomanagements früh-zeitig Signale für Chancen und Risiken aufgenonunen und gegebenenfalls Massnahmen eingeleitet werden können. 5. Strategieformulierung Strategien sind rational geplante, in sich stimmige Massnahmenbündel, die zur Erreichung der Unter-nehmensziele formuliert werden. Je nach Untemehmensebene kann man verschiedene Strategietypen unterscheiden. a) SGE-Strategien: Strategische Geschäfts-Einheiten segmentieren das Unternehmen ähnlich wie die Betrachtung der vom Unternehmen bearbeiteten Geschäftsfelder und Märkte. Auf der Stufe SGE spielt sich meist der Wett-bewerb zwischen den Untemehmen ab, weshalb SGE-Strategien meist auch als Wettbewerbsstrategien oder Produkt-/Marktstrategien (Produktpoelio, Produkt-/Markt-Matrix, Produkt-Lebenszyklen, Eifahrungskurve) verstanden werden. Die Frage, woran sich der Wettbewerbsvorteil und damit der erfolg einer SGE-Strategie orientieren soll, ist durch die zwei zentralen Forschungsansätze der marktori-entierten MBV und der ressourcenorientierten RBV untersucht worden. Beide setzen den Markt- und Produkterfolg zur Unternehmensorganisation und den eingesetzten Ressourcen in Verbindung. Beim MBV beruht der Erfolg auf einer erfolgsversprechenden Positionierung der SGE in attraktiven Märkten. Im Sinne von Chandlers (vgl. Chandler 2001) „structure follows strategy” richtet sich die Unter-nehmensorganisation daran aus. Insbesondere Porter hat in den 80-er Jahren mit seinen Werken (Wettbewerbsstrategien: Kosten-, Differenzierungs- und Nischenstrategien) massgeblichen Einfluss auf die Bildung des MBV-Paradigmas gehabt. Beim RBV geht man bei der Planung hingegen von einzigartigen Kernkompetenzen (Wissen, Fertigkeiten, Patente, Prozesse etc.) aus, welche dem Unter-nehmen auf den Märkten den entscheidenden und einzigartigen Wettbewerbsvorteil ermöglichen („stra-tegy follows structure”). Die Planung befasst sich damit, wie die Wettbewerbsvorteile ausgebaut und die eigenen Schwächen verringert werden können. Aus Sicht der Praxis können die MBV- und RBVAnsätze bei den Unternehmen dabei eine jeweils unterschiedliche Relevanz besitzen, was in der Planung zu einer unterschiedlichen Gewichtung führt. Dementsprechend zeigen empirische Untersuchungen, dass die Unternehmen in der Praxis meist keine reinen, sondern hybride Strategien zwischen MBV und RBV verfolgen (Welge/Al-Laham 2003, Zarkov/Rosenkranz 2006). Seit 1986 ist zudem mit dem Aufkommen des Ansatzes des Shareholder-Value durch Rappaport eine wichtige Erweiterung der strategischen Perspektive erfolgt, die das Value Based Management (VBM) oder die wertorientierte Unternehmensführung und damit auch den Einsatz von Strategie-Instrumente wie der populären Balanced Scorecard eingeleitet hat. Vor dem Hintergrund, dass ein langfristig erfolgreiches Unternehmen für alle Beteiligten und Stakeholder eine positive Entwicklung nehmen muss, ist die langfristige Optimierung des Unternehmenswertes Discounted Cash Flow (DCF), Discounted Free Cash Flow (DFCF)) aus der üblichen Sicht des strategischen Managements keineswegs verwerflich. Rappaport merkt hierzu an “cash is a fact, profit an opinion”. VBM kann die oben dargestellten markt- und auch ressourcenorientierten Überlegungen in die wertorientierte Strategieformulierung integrieren. Das VBM ist heute bei nahezu allen börsenkotierten Unternehmen zur Grundlage der strategischen Ausrichtung und Strategie-Formulierung geworden. Die nachfolgende Abbildung 2 zeigt die skizzierten Zusammenhänge:  b) Unternehmensstrategien Unternehmen, die auf mehreren strategischen Geschäftsfeldern tätig sind, werden organisatorisch meist in mehrere entsprechende SGEs aufgeteilt. Bei der übergeordneten Unternehmensstrategie geht es vor allem darum, aus Portfolio-Sicht Synergien und Werte durch die Auswahl und Anordnung der SGE zu erreichen. Dies hat Einfluss auf Entscheidungen über die Vorwärts- oder Rückwärtsintegration von Unternehmensbereichen und deren (De-)Zentralisation. Analog zu den Überlegungen auf der Stufe SGE (Froduktlebenszyklen) können bei der Unternehmensstrategie Geschäftsfeldfeldzyklen oder Normstrategien aus Investitions-/Wachstumsstrategie, Abschöpfungs-/Desinvestitions-strategie, Selektionstrategien (Wettbewerbsstrategien) unterschieden werden. In diesem Sinne fliessen ebenso markt-(Strukturanalyse der Branche) wie ressourcenorientierte Überlegungen (Ressourcen, Kernkompetenzen) über SGEs in die Unternehmensstrategie ein. c) Operative Strategien Während die vorangehend beschriebenen Strategietypen primär auf Produkt-/Marktüberlegungen und Wettbewerbsvorteile abzielen, geht es bei der Verfolgung von Operationsstrategien eher um die Realisierung von nach innen gerichteten Massnahmenbündeln mit folgendem Ziel: wie soll das Unternehmen bzw. die SGE effektiv aufgebaut sein, um die geplanten Strategien auch operativ umsetzen zu können. Im Vordergrund stehen hier vor allem organisatorische und prozessuale Überlegungen und die Fragen nach den dafür notwendigen Mitteln (z.B. Qualifikation der Mitarbeiter, Leistungsfähigkeit der Geschäftsprozesse). Operative Strategien sind in diesem Sinne sehr konkret und befassen sich unmittelbar mit dem Abschöpfen und Umsetzen der in den SGE- und Unternehmesstrategien dargestellten Potenziale. Strategien werden im täglichen, operativen Geschäft umgesetzt. Erhellend über den Zusammenhang von strategischen und operativen Aktivitäten ist die Bemerkung von Drucker: „... the major problem is fundamentally the confusion between effectiveness (Anm. der Autoren „der strategischen Ebene”) and efficiency (Anm. der Autoren „der operativen Ebene”) that stands between doing the right things and doing the things right. There is surely nothing quite so useless as doing with great efficiency what should not be done at all” (Drucker, 1963, S. 54). Beide Ebenen sind folglich für den nachhaltigen Erfolg eines Unternehmens entscheidend: allein operative Effizienz genügt nicht, wenn diese nicht mit dem entsprechenden Produkt- und Markterfolg verbunden ist und vice versa. b) Unternehmensstrategien Unternehmen, die auf mehreren strategischen Geschäftsfeldern tätig sind, werden organisatorisch meist in mehrere entsprechende SGEs aufgeteilt. Bei der übergeordneten Unternehmensstrategie geht es vor allem darum, aus Portfolio-Sicht Synergien und Werte durch die Auswahl und Anordnung der SGE zu erreichen. Dies hat Einfluss auf Entscheidungen über die Vorwärts- oder Rückwärtsintegration von Unternehmensbereichen und deren (De-)Zentralisation. Analog zu den Überlegungen auf der Stufe SGE (Froduktlebenszyklen) können bei der Unternehmensstrategie Geschäftsfeldfeldzyklen oder Normstrategien aus Investitions-/Wachstumsstrategie, Abschöpfungs-/Desinvestitions-strategie, Selektionstrategien (Wettbewerbsstrategien) unterschieden werden. In diesem Sinne fliessen ebenso markt-(Strukturanalyse der Branche) wie ressourcenorientierte Überlegungen (Ressourcen, Kernkompetenzen) über SGEs in die Unternehmensstrategie ein. c) Operative Strategien Während die vorangehend beschriebenen Strategietypen primär auf Produkt-/Marktüberlegungen und Wettbewerbsvorteile abzielen, geht es bei der Verfolgung von Operationsstrategien eher um die Realisierung von nach innen gerichteten Massnahmenbündeln mit folgendem Ziel: wie soll das Unternehmen bzw. die SGE effektiv aufgebaut sein, um die geplanten Strategien auch operativ umsetzen zu können. Im Vordergrund stehen hier vor allem organisatorische und prozessuale Überlegungen und die Fragen nach den dafür notwendigen Mitteln (z.B. Qualifikation der Mitarbeiter, Leistungsfähigkeit der Geschäftsprozesse). Operative Strategien sind in diesem Sinne sehr konkret und befassen sich unmittelbar mit dem Abschöpfen und Umsetzen der in den SGE- und Unternehmesstrategien dargestellten Potenziale. Strategien werden im täglichen, operativen Geschäft umgesetzt. Erhellend über den Zusammenhang von strategischen und operativen Aktivitäten ist die Bemerkung von Drucker: „... the major problem is fundamentally the confusion between effectiveness (Anm. der Autoren „der strategischen Ebene”) and efficiency (Anm. der Autoren „der operativen Ebene”) that stands between doing the right things and doing the things right. There is surely nothing quite so useless as doing with great efficiency what should not be done at all” (Drucker, 1963, S. 54). Beide Ebenen sind folglich für den nachhaltigen Erfolg eines Unternehmens entscheidend: allein operative Effizienz genügt nicht, wenn diese nicht mit dem entsprechenden Produkt- und Markterfolg verbunden ist und vice versa. 6. Strategieimplementierung Die Strategieimplementierung setzt zumeist bei den operativen Strategien an: mit gezielten Massnahmen werden die notwendigen operativen Veränderungen in den einzelnen Bereichen und Funktionen des Unternehmens eingeleitet. Je nachdem wie gross und radikal der dadurch hervorgerufene Strategiewechsel ist, erfolgt die Umsetzung im Rahmen von spezifischen strategischen Initiativen und Projekten. Zu deren Management wird entweder zeitweise eine Sekundärorganisation im Unternehmen begründet oder das Management der Initiativen wird in die normale Unternehmensorganisation (Primärorganisation) und die Erledigung der täglichen Aufgaben integriert. Bei der Umsetzung der Initiativen ist die Ausrichtung aller Beteiligten an die übergeordneten strategischen Ziele besonders wichtig. Diese werden mit der Ausgestaltung von strategisch orientierten Anreizsystemen in mitarbeiter- bzw. organisationsorientierte Ziele zerlegt. Verschiedene empirische Untersuchungen zeigen, dass die Umsetzung der Strategien kein einfaches Unterfangen ist und oft nur mangelhaft erfolgt. Die Untersuchungen zeigen auch, dass die strategischen Vorarbeiten dabei oft zu wenig detailliert geplant werden. Daraus erwächst das Risiko, dass entweder die falschen Umsetzungsmassnahmen getroffen werden, oder dass wesentliche Abhängigkeiten und Risiken, wie die Akzeptanz der Massnahmen im Unternehmen und Durchsetzungsprobleme, nicht richtig erkannt werden. 7. Controlling und Kennzahlen Der Schritt der Steuerung und Kontrolle des strategischen Managements schliesst den Führungsprozess ab. Im Schritt des Controllings werden beim nächsten (üblicherweise jährlichen) Strategie-Prozess Konsequenzen aus der vergangenen Strategie-Formulierung und -implementierung gezogen. In den letzten Jahren hat sich in der Praxis dabei als Instrument der Messung der strategischen Leistungsfähigkeit eines Unternehmens insbesondere die Balanced Scorecard durchgesetzt. Die Scorecard baut notwendigerweise auf vollständigen und aufeinander abgestimmten Strategieformulierungen (SGEund Operationsstrategien) auf. An den erfolgskritischen Stellen wird mit sinnvollen finanziellen und nicht-finanziellen Kennzahlen die Effektivität der Strategien während der Umsetzung auf allen Stufen gemessen. Im Bereich des strategischen Controllings sind das Risk Management (siehe auch Risikocontrolling), die Nutzenverfolgung während der Strategie-Implementierung und die Überprüfung der strategischen Prämissen von grosser Bedeutung. Für die Durchführung des strategischen Managements ist eine fast unüberblickbare Vielzahl an Methoden und Techniken erarbeitet worden. Dies darf nicht darüber hinwegtäuschen, dass das strategische Management trotzdem nicht einfacher geworden ist. Strategieprozesse werden aufgrund ihrer Komplexität nie vollständig strukturier- und steuerbar sein; gewollte und ungewollte Abweichungen zwischen Strategie-Formulierung und -Implementierung sind in der Praxis ein Phänomen, das von Mintzberg (1978) mit dem Begriff der emergenten Strategien eindrücklich beschrieben worden ist. 8. Entwicklungstrends Mit der „New Economy” und der zunehmenden Bedeutung von immateriellen Werten in den Unternehmen stellen sich auch dem strategischen Management neue Herausforderungen. Insgesamt heben Internet und neue Informations- und Kommunikationstechnologien mitsamt der damit verbundenen Informationsflut die Mehrdeutigkeit und Dynamik des strategischen Managements auf ein noch komplexeres Niveau. Der schrittweise Aufbau der Aktivitäten des strategischen Managements beinhaltet in Zukunft weniger die Verfolgung von strategischen Rezepten, Normstrategien und reinen Strategien, sondern bereiten das Unternehmen auf schlecht prognostizierbare Umweltentwicklungen vor, die neue Chancen und Risiken eröffnen. Diesen sind beim Management vorwiegend situative Strategien angemessen, die identifiziert, analysiert sowie gelernt und eingeübt werden müssen. Das strategische Management schafft die Denk- und Arbeitskategorien, mit denen diese Situationen von einer Organisation gemeistert werden können. Hinweis Zu den angrenzenden Wissensgebieten siehe auch Balanced Scorecard, Change Management, Controlling, ERP-Systeme (Enterprise Resource Planning-Systeme), Erfolgscontrolling, Finanzplanung, Marketing, Grundlagen, Marketingplanung, Organisation, Grundlagen, Prozessmanagement, Risikocontrolling, Unternehmensplanung, Workflow Management. Literatur: Welge, M. K., Al-Laham, A.: Strategisches Management , 4. Auflage, Wiesbaden 2003; Müller-Stewens, G., Lechner, Ch.: Strategisches Management, 3. Auflage, Stuttgart 2005; Hitt, A.: Strategie Management: Concepts and Cases, 6`h ed. Mason Thomson/South-Western 2005; Drucker, P. F.: Managing for Business Effectiveness, in Harvard Business Review, 1963; Abell, D. F.: Managing with dual strategies, New York 1993; Hahn, D., Taylor, B. (Hrsg.): Strategische Unternehmensplanung, strategische Unternehmensführung, 8. Auflage, Heidelberg 1999; Rosenkranz, F.: Unternehmensplanung, 3. Auflage, München und Wien 1999; Chandler, A.: Strategy and Structure, 22. Auflage, Cambridge 2001; Mintzberg, H.: Patterns in Strategy Formation, Mai 1978; Management Science, Vol. 24, No. 9, S. 934-948; Rappaport A.: Creating Shareholder Value - The new standard for Business Performance, Chicago 1986; Bruhn, M. et al. (Hrsg.): Wertorientierte Unternehmensführung, Wiesbaden 1998; Coenenberg, A., Salfeld, R.: Wertorientierte Unternehmensführung, Stuttgart 2003; Porter M.: Wettbewerbsstrategie, 10. Auflage, Frankfurt 1999; Porter, M.: Wettbewerbsvorteile, 6. Auflage Frankfurt 2003; Prahalad, C. K., Hamel, G.: The Core Competence of the Corporation, in: Harvard Business Review, 1990; Rosenkranz, F., Missler-Behr, M.: Unternehmensrisiken erkennen und managen, Heidelberg 2005; Rosenkranz, F.: Geschäftsprozesse, 2. Auflage, Heidelberg 2006; Rühli, E.: Unternehmensführung und Unternehemnspolitik, Band 1, 2. Auflage, Bern 1985; Kaplan, R. S., Norton, D. P.: Die strategiefokussierte Organisation, Stuttgart 2001; Müller, A.: Strategisches Management mit der Balanced Scorecard, 2. Auflage, Stuttgart 2005. Internetadressen: Harvard Business School - Michael Porter: http://www.isc.hbs.edu/index.html; Mc Gill University - Henry Mintzberg: http://www.mintzberg.org/; Universität Basel - Planung: www.wwz.unibas.ch/planung/; Universität St. Gallen: http://www.strategylab.ch/; Strategie Management Journal: http://www3.interscience.wiley.com/cgi-bin/jhome/2144; Long Range Planning: http://www.lrp.ac/; Value Based Management: http://www.valuebasedmanagement.net; Stern Stewart - Economic Value Added: http://www.eva.com; The Strategie Planning Institute (PIMS): http://www.pimsonline.com/; Balanced Scorecard (R. Kaplan / D. Norton): http://www.bscol.com; Balanced Scorecard: http://www.balanced-scorecard.de/ Strategische Initiativen und Projekte: http://www.pm-handbuch.com/index.htm Vorhergehender Fachbegriff: strategisches Kostenmanagement | Nächster Fachbegriff: Strategisches Marketing Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Ausfuhrgewährleistungen | Aufgaben-Struktur-Analyse (ASA) | Short Form B/L

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |