| Empfehlungen |  |

Strategische Analyse

|

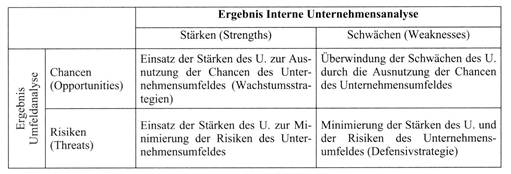

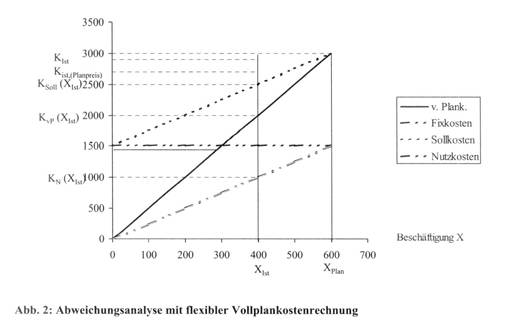

Literatur: Bea, F.X., Externe Unternehmensanalyse, in: HWU, Sp. 805-819; Hahn, D., Unterneh-mensanalyse, in: Szyperski, N., Winand, U. (Hrsg.), Handwörterbuch der Planung, Stuttgart 1989, Sp. 2074-2088 Küpper, H.U., Wagenhofer, A., Handwörterbuch Unternehmensrechnung und Controlling (HWU), 4. Auflage, Stuttgart 2002; Schreyögg, G., Marktanalyse und Konkurrenzanalyse, in: HWU, Sp. 1254 — 1264; Welge, M.K„ Interne Unternehmensanalyse, in: HWU, Sp. 806 — 819; Welge, M.K., Al Laham, A., Strategisches Management, 4. Auflage, Wiesbaden 2003. siehe strategische Analyse. Betriebswirtschaftliche Analysemethoden 1. Charakterisierung Analysen (griechisch: „anälysis”) sind sorgfältige Untersuchungen, bei denen der Analysegegenstand zergliedert oder in seine Bestandteile zerlegt wird, um dadurch zu einer fundierten Gesamtbeurteilung zu gelangen. Methoden sind geregelte Verfahren, mit denen in einer Folge von Schritten Informationen verarbeitet und gewonnen werden, um einen Anfangs- in einen gewünschten Endzustand zu transformieren. Analysemethoden dienen der Strukturierung von Problem- und Systemkomplexen. Die verwendeten Informationen basieren vor allem auf Tatsachen und sind somit primär vergangenheitsorientiert. Betriebswirtschaftliche Analysemethoden sind eine Teilmenge der betriebswirtschaftlichen Methoden und Instnunente, zu denen Heuristiken, Prognose-, Bewertungs- und Entscheidungsinstrumente (Entscheidung, betriebswirtschaftliche, Statistik in der Betriebswirtschaftslehre) gehören. Sie umschreiben als Oberbegriff Methoden der externen und internen Unternehmensanalyse. 2. Analyseaufgaben in den Phasen des Führungsprozesses Der Führungsprozess lässt sich grob in Planung (Willensbildung; siehe auch Unternehmensplanung) und Plandurchsetzung (Willensdurchsetzung) unterteilen. In der Phase Planung unterstützen Analyse-methoden (1) die Problemstellung (z.B. Anregungsinformationen durch strategische Analyse, Abweichungsanalyse), (2) die Suche nach Alternativen (z.B. strategische Analyse, Wertanalyse, Schwachstellenanalyse) und (3) Entscheidungen Risikoanalyse, Sensitivitätsanalyse, ABC-Analyse, Break-Even-Analyse). In der Plandurchsetzung (Zielvorgabe, Kontrolle) unterstützen Abweichungsanalysen die Kontrolle, über die eine Rückkoppelung zur Problemstellungsphase der Planung erfolgt. a) Analysemethoden zur Unterstützung der strategischen Planung und Durchsetzung Die Phase der strategischen Analyse, die zwischen der Phase der strategischen Zielbildung und der Strategieentscheidung liegt, beinhaltet die interne Unternehmensanalyse und die externe Unternehmensanalyse (Umfeldanalyse). Deren Ergebnisse werden in der SWOT-Analyse zusammengefasst (siehe Abbildung 1).  Abb. 1: SWOT-Analyse Die strategische Plandurchsetzung (Implementierung, strategische Kontrolle) wird u.a. unterstützt durch Risikoanalysen zur Vorbereitung von Investitionsentscheidungen und durch Analysen in der strategischen Kontrolle, zu der die gerichtete Prämissen- und Durchführungskontrolle (Abweichungsanalysen) und die ungerichtete strategische Überwachung zählt. Strategische Überwachung erfüllt Aufgaben einer ungerichteten Früherkennung. b) Analysemethoden zur Unterstützung der operativen Planung Die Break-Even-Analyse ist eine vielseitige Analysemethode zur Vorbereitung von Entscheidungen in der operativen Planung (z.B. über Erfolgsplanung, Produkte, Verfahren), die auch Aufgaben einer Sensitivitätsanalyse erfüllt. Das Risikocontrolling hebt die Notwendigkeit hervor, im Vorfeld von Entscheidungen mit grosser Unsicherheit Sensitivitätsanalysen oder Risikoanalysen durchzuführen. Die Alternativensuche und Entscheidung über Massnahmen zur Rationalisierung wird durch Wertanalyse und Gemeinkostenwertanalyse unterstützt. Sollen für Förderungsmassnahmen (z.B. Werbung), welche die Ressourcen stark beanspruchen, Einsatzschwerpunkte gefunden werden, eignet sich die ABC-Analyse. c) Analysemethoden zur Unterstützung der operativen Kontrolle Als Teil der Plandurchsetzung wird in der Kontrolle die Differenz zwischen einer Ist- und einer Normgrösse ermittelt. Allein durch die Ankündigung einer Kontrolle können Vorgesetzte eine ExanteMotivationswirkung erzielen. Durch eine Realisationskontrolle wird expost (nach der Ausführung) festgestellt, ob die Bereichsverantwortlichen die Zielvorgaben erreicht haben. Die Kontrolle unterstützt überdies ein Expost-Lernen aus Fehlern in der Planung oder Realisation. Beide Zwecke erfordern eine Abweichungsanalyse, in der die Gesamtabweichung in Teilabweichungen aufgelöst wird, die durch beeinflussbare Ursachen (z.B. Unwirtschaftlichkeit) und nicht beeinflussbare Ursachen (bereichs- oder unternehmensexterne Datenänderungen) zu erklären sind. Diese Aufspaltung kann überdies aufdecken, dass eine Gesamtab-weichung nur deshalb niedrig ausgefallen ist, weil unterschiedliche Einflussgrössen zu sich gegenseitig kompensierenden Ergebniseffekten geführt haben. Abweichungsanalysen für das Betriebsergebnis lassen sich in Erlös- und Kostenabweichungsanalysen unterteilen (siehe Abbildung 2). Abb. 1: SWOT-Analyse Die strategische Plandurchsetzung (Implementierung, strategische Kontrolle) wird u.a. unterstützt durch Risikoanalysen zur Vorbereitung von Investitionsentscheidungen und durch Analysen in der strategischen Kontrolle, zu der die gerichtete Prämissen- und Durchführungskontrolle (Abweichungsanalysen) und die ungerichtete strategische Überwachung zählt. Strategische Überwachung erfüllt Aufgaben einer ungerichteten Früherkennung. b) Analysemethoden zur Unterstützung der operativen Planung Die Break-Even-Analyse ist eine vielseitige Analysemethode zur Vorbereitung von Entscheidungen in der operativen Planung (z.B. über Erfolgsplanung, Produkte, Verfahren), die auch Aufgaben einer Sensitivitätsanalyse erfüllt. Das Risikocontrolling hebt die Notwendigkeit hervor, im Vorfeld von Entscheidungen mit grosser Unsicherheit Sensitivitätsanalysen oder Risikoanalysen durchzuführen. Die Alternativensuche und Entscheidung über Massnahmen zur Rationalisierung wird durch Wertanalyse und Gemeinkostenwertanalyse unterstützt. Sollen für Förderungsmassnahmen (z.B. Werbung), welche die Ressourcen stark beanspruchen, Einsatzschwerpunkte gefunden werden, eignet sich die ABC-Analyse. c) Analysemethoden zur Unterstützung der operativen Kontrolle Als Teil der Plandurchsetzung wird in der Kontrolle die Differenz zwischen einer Ist- und einer Normgrösse ermittelt. Allein durch die Ankündigung einer Kontrolle können Vorgesetzte eine ExanteMotivationswirkung erzielen. Durch eine Realisationskontrolle wird expost (nach der Ausführung) festgestellt, ob die Bereichsverantwortlichen die Zielvorgaben erreicht haben. Die Kontrolle unterstützt überdies ein Expost-Lernen aus Fehlern in der Planung oder Realisation. Beide Zwecke erfordern eine Abweichungsanalyse, in der die Gesamtabweichung in Teilabweichungen aufgelöst wird, die durch beeinflussbare Ursachen (z.B. Unwirtschaftlichkeit) und nicht beeinflussbare Ursachen (bereichs- oder unternehmensexterne Datenänderungen) zu erklären sind. Diese Aufspaltung kann überdies aufdecken, dass eine Gesamtab-weichung nur deshalb niedrig ausgefallen ist, weil unterschiedliche Einflussgrössen zu sich gegenseitig kompensierenden Ergebniseffekten geführt haben. Abweichungsanalysen für das Betriebsergebnis lassen sich in Erlös- und Kostenabweichungsanalysen unterteilen (siehe Abbildung 2).  3. Kennzahlengestützte Analysemethoden a) Kennzahlen und Kennzahlensysteme als Analysemethoden Eine wichtige Grundlage für quantitative Analysen sind Kennzahlenanalysen. Kennzahlen werden in internen Untemehmensanalysen (z.B. strategische und operative Kontrolle) und in der Bilanzanalyse eingesetzt. Kennzahlenanalysen beginnen mit einer Beurteilung, die auf betriebswirtschaftlichen Vergleichen beruht. Sie setzt sich fort mit der Ursachenforschung, für die sich besonders Kennzahlensysteme eignen. b) Bilanzanalyse Arbeitnehmer interessieren sich für Arbeitgeber, Gläubiger (Banken, Lieferanten, Mitarbeiter) für Schuldner, Investoren (z.B. Aktionäre) für Investitionsgelegenheiten und das Management für Wettbewerber, Kunden oder Lieferanten. Diesen Interessenten stehen anders als Insidern nur unvollkommene und verstreute Informationen zur Verfügung. Mit Hilfe der Analysemethoden der Bilanzanalyse können diese Interessenten Informationen über die wirtschaftliche Lage anderer Unternelunen gewinnen, die aus den ihnen zugänglichen Informationen nicht tuunittelbar erkennbar sind. Hinweis Zu den angrenzenden Wissensgebieten siehe Benchmarking, Bilanzanalyse, Entscheidung, betriebswirtschaftliche, Finanzmathematik, Kennzahlen, finanzwirtschaftliche, Kennmahlen, wertorientierte, Kreativitätstechniken (Bionik, Brainstorming, Eigenschaftsliste, Fragenkatalog, Funktional-Analyse, Methode 6-3-5, Mind mapping, Morphologischer Kasten, Synektik), Nutzwertanalyse, ökonometrie, Operations Research, Optimiening, Optimierungsmodelle, mathematische, Portfoliomanagement, Prozessmanagement, Risikocontrolling, Statistik, Untemehmensplanung, Wirtschaftsmathematik. Literatur: Baum, H.G., Coenenberg, A.G., Günther, T., Strategisches Controlling, 3. Auflage, Stuttgart 2004; Coenenberg, A.G., Kostenrechnung und Kostenanalyse, 5. Auflage, Stuttgart 2003; Coenenberg, A.G., Jahresabschluss und Jahresabschlussanalyse, 19. Auflage, Stuttgart 2003; Gladen, W., Performance Measurement — Controlling mit Kennzahlen, 3. Auflage, Wiesbaden 2005; Hahn, D., Unternehmensanalyse, in: Szyperski, N., Winand, U. (Hrsg.), Handwörterbuch der Planung, Stuttgart 1989, Sp. 2074-2088; Hungenberg, H., Strategisches Management in Unternehmen, 3. Auflage, Wiesbaden 2004; Küpper, H.U., Wagenhofer, A. (Hrsg.), Handwörterbuch für Unternehmensrechnung und Controlling (HWU), 4. Auflage, Stuttgart 2002; Steinmann, H., Schreyögg, G., Management, 5. Auflage, Wiesbaden 2000. Internetadresse: http://www.Business-wissen.de Vorhergehender Fachbegriff: Strategische Allianzen | Nächster Fachbegriff: strategische Beschaffungsplanung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : MAV | Leistungswucher | Forstgrundstock

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |