| Empfehlungen |  |

Break-even-Analyse

|

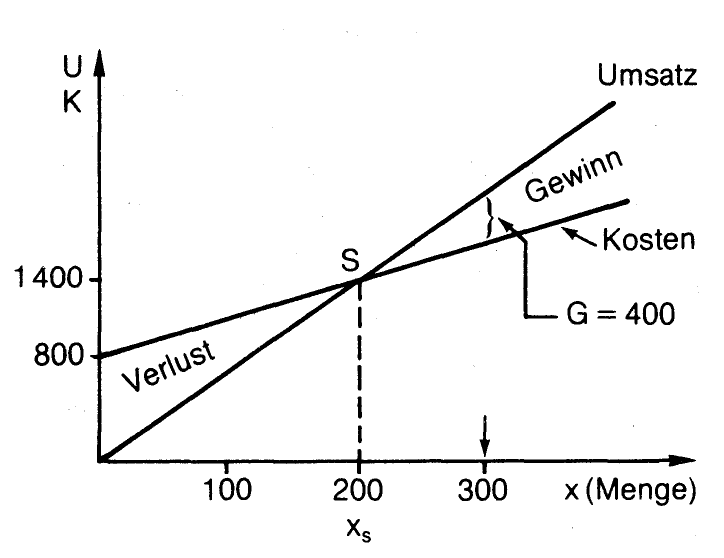

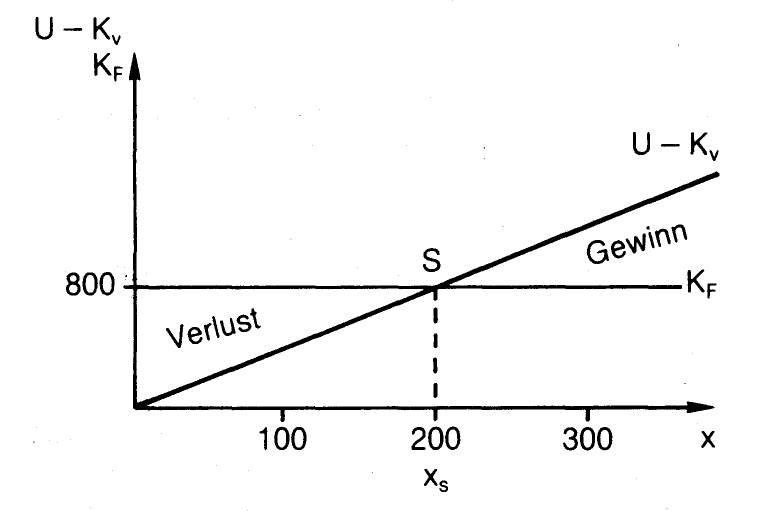

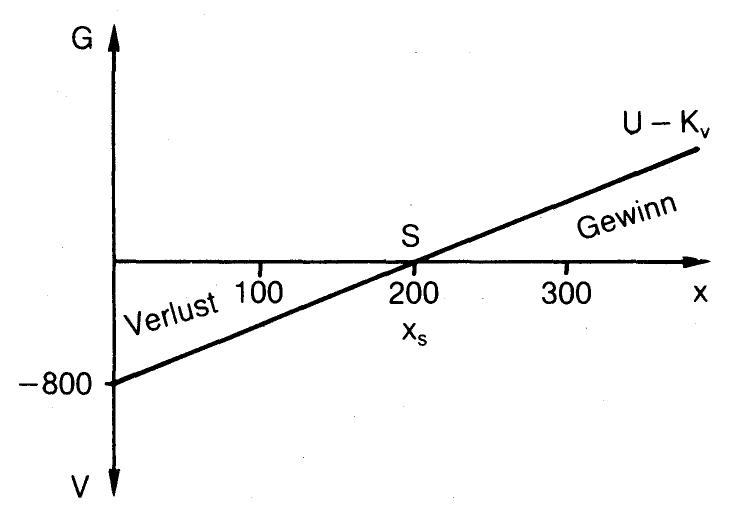

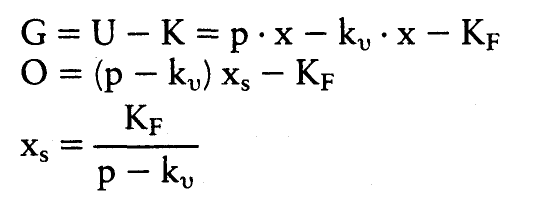

Grundmodell (Einproduktfall): Im Grundmodell wird vereinfachend von lediglich einer abzusetzenden Produktart ausgegangen und die Breakeven Menge bestimmt. Weitere Modellannahmen sind: keine 1 Lagerhaltung, d. h. Produktionsmenge = Absatzmenge, konstante Produktpreise (p), zur Veränderung der Absatzmenge proportional verlaufende variable Kosten (konstante variable Stückkosten [`bar]), gleich bleibende fixe Kosten (Kfix) bei unveränderlicher Kapazität. Mehrproduktfall: Bei mehreren Produktarten existiert keine eindeutige Breakeven Menge, sondern eine Vielzahl von Absatzmengenkombinationen, die zum Breakeven Punkt führen. Da verschiedene Produktarten in die Analyse einbezogen werden, ist es auch nicht möglich, eine gemeinsame Absatzmenge zu bestimmen. Vielmehr sind die Absatzmengen der Produktarten mit den jeweiligen Stückpreisen zu gewichten und ein Breakeven Umsatz (Umsatz) zu ermitteln. Dieser kann entweder als durchschnittlicher Breakeven Umsatz bei konstantem mengenmäßigem Mischungsverhältnis der Produktarten oder unter Festlegung der Reihenfolge der abzusetzenden Produktarten berechnet werden. Bei j = 1,...,J Produktarten gilt für den durchschnittlichen Breakeven Umsatz. Verfahren, mit dessen Hilfe die Absatzmenge bestimmt werden kann, bei deren Realisierung der Gesamtumsatz die Gesamtkosten gerade deckt. Die Unterschreitung (Überschreitung) dieser Absatzmenge (kritische Menge) hat eine Verlustrealisierung (Gewinnerzielung) zur Folge. Break - Even bezeichnet jenes Absatz- oder Umsatzvolumen, ab dem ein Unternehmen in die Gewinnzone gelangt. Bis zur Erreichung des Break-Even-Punkts werden alle Deckungsbeiträge zur Deckung der anfallenden Strukturkosten benötigt. Mathematisch bedeutet Break-Even die Gleichsetzung zweier Funktionen. Im Break-Even-Point ist die Umsatzfunktion mit der Kostenfunktion identisch. Die Break-even-Analyse auch Deckungspunktanalyse genannt, ist ein Verfahren zur Ergänzung der Erfolgsplanung und -kontrolle, das unter der Voraussetzung gegebener Marktpreise und Stückkosten die Absatzmenge ermittelt, bei der eine Vollkostendeckung erreicht wird (Vollkostendeckungspunkt). Dieses Verfahren ist besonders in den USA verbreitet; in Deutschland wurde es erstmals von Schär bei der Berechnung des toten Punktes angewandt. Die Berechnung des Deckungspunktes (Break-even-Point) erfolgt bei der Erfolgsplanung auf der Basis von Planzahlen, bei der Erfolgskontrolle mit Istwerten. Für den Einproduktbetrieb ergibt sich die Absatzmenge, die eine Vollkostendeckung gewährleistet (xD), aus der Division der Summe der fixen Kosten (F) durch den Bruttogewinn, d.h. durch die Differenz zwischen Produktpreis (p) und proportionalen Selbstkosten (k,): Die Multiplikation der Deckungsabsatzmenge mit dem Verkaufspreis bestimmt den Deckungsumsatz. Da es im Mehrproduktbetrieb zahlreiche Absatzmengenkombinationen gibt, die eine Vollkostendeckung erzielen, ist die Break-even-Analyse hier mehrdeutig. Man geht deshalb davon aus, daß bei gegebenen Verkaufspreisen und Selbstkosten pro Einheit die mengenmäßige Zusammensetzung des Umsatzes in der Relation konstant bleibt. Die Break-even-Analyse beschäftigt sich mit der Untersuchung des Verlaufes der Kosten und Erlöse beziehungsweise der fixen Kosten und Deckungsbeiträge, um den Break-even-Punkt zu ermitteln und um entsprechende Aussagen über die Wirkung von Maßnahmen auf Kosten, Erlöse und Gewinne zu machen. Sie wird auch als Gewinnschwellenanalyse bezeichnet. Die Break-even-Analyse kann sowohl als Vollkostendeckungsanalyse als auch als Teilkostendeckungsanalyse durchgeführt werden. Bei der Break-even-Analyse wird der Breakeven-Punkt wie folgt berechnet: Der Break-even-Punkt ist also bei Gleichheit der Kosten und Erlöse beziehungsweise bei Gleichheit von Deckungsbeiträgen und fixen Kosten gegeben. Die vorstehende Abbildung zeigt diesen Sachverhalt. Dabei ist einmal wertmäßig der Break-even-Punkt als Umsatzdeckungspunkt Ud und zum anderen mengenmäßig als kritische Menge xk angegeben. Ziel der Break-Even-Analyse ist die Ermittlung der Gewinnschwelle (Break-Even-Point) eines Unternehmens oder eines einzelnen Produktes. Der letztere Fall ist insbesondere im Rahmen der Wirtschaftlichkeitsanalyse bei der Neuproduktauswahl (Neunroduktentwickhng, Phasen der) von Bedeutung. Diese dient einer ersten Abschätzung der Erfolgsträchtigkeit einzelner Neuproduktideen. Man vergleicht hierbei die erwartete Absatzmenge mit der zu berechnenden Gewinnschwelle. Die Break-Even-Analyse geht bei der Berechnung der Gewinnschwelle von folgender Definitionsgleichung aus: Gewinn = Umsatz - Kosten G = px-(kvx+kf) Dabei bedeuten: G = Gewinn, p = Preis, x = Absatzmenge, k, = variable Stückkosten, Kf = fixe Kosten. Die Gewinnschwelle (Break-Even-Menge) erhält man, indem der Gewinn gleich Null gesetzt und die Gleichung nach x aufgelöst wird. Sie ist diejenige Absatzmenge, bei der gerade die Fixkosten durch die kumulierten Deckungsbeiträge (Deckungsbeitragsrechnung) gedeckt werden und damit der Gewinn gleich Null ist. Die Break-Even-Analyse weist im Rahmen der Produktplanung jedoch einige erhebliche Mängel auf. Die Betrachtung ist rein statischer Natur, unterstellt proportionale Gesamtkostenverläufe und beachtet nicht die sich schnell verändernde Umsatzentwicklung während des Produbtlebenszyklus. So ergibt sich vielfach eine unterschiedliche zeitliche Verteilung von Erlösen und Kosten. Zur Zeit der Markteinführung fallen i.d.R. mehr Kosten als Erlöse an. Weiterhin ist die Zuordnung der Kostenarten zu einem variablen und einem fixen Teil oftmals problematisch. Auch die Zurechnung von Gemeinkosten zu einzelnen Produkten ist als kritisch anzusehen, so dass fragwürdige Kostenwerte entstehen. Zudem ist die zeitliche Konstanz der Fixkosten nicht immer gegeben. Ebenso ist die Unterstellung konstanter Preise nicht realistisch. Darüber hinaus werden die Wechselbeziehungen von Kosten und Erlösen nicht beachtet; so kann eine Erhöhung der Werbekosten durchaus zu höheren Umsätzen führen. Trotz der angesprochenen Probleme ist die Break-Even-Analyse zu einer ersten näherungsweisen Abschätzung der Erfolgsträchtigkeit eines Produktes geeignet und wird in der Praxis häufig angewendet. Eine Gefahr besteht in der Förderung kurzfristigen Gewinndenkens, da ein Produkt mit längerer Einführungszeit aber insgesamt höherem Gewinn und guten Wachstumschancen zunächst schlechter bewertet wird als Produkte, die kurzfristig hohe Erlöse aufweisen. Einer der Vorzüge der Deckungsbeitragsrechnung (cost-volume-profit analysis, CVP-Analyse) besteht darin, daß man mit ihrer Hilfe in anschaulicher Weise die quantitativen Beziehungen zwischen Absatzmenge (volume), Kosten (cost) und Gewinn (profit) verdeutlichen und für die Erfolgsanalyse bzw. Gewinnplanung nutzen kann. Bei der Break-even-Analyse geht es in erster Linie um die (graphische oder rechnerische) Bestimmung derjenigen Absatzmenge, bei der die Gesamtkosten durch den Gesamtumsatz gedeckt werden, bei der man also weder Gewinn noch Verlust erzielt. Beispiel: Eine Unternehmung stellt eine einzige Produktart her. Der Absatzpreis p beträgt 7,- pro Stück und die proportionalen Stückkosten kv betragen 3,-. Pro Periode fallen Fixkosten KF in Höhe von 800,- an (vgl. Abb.).  kritische Menge von 200 Stück auch als Deckungs-Absatzmenge. Für den Schnittpunkt S findet sich eine ganze Reihe synonymer Bezeichnungen, nämlich break-even point, Kostendeckungspunkt, Deckungspunkt, Nutzschwelle, Gewinnschwelle, toter Punkt.  In etwas veränderter Darstellungsweise (vgl. Abb.) wird besonders deutlich, daß die Deckungsbeiträge (Bruttogewinne) zunächst gegen den Fixkostenblock aufgerechnet werden und nach Erreichen des Deckungspunktes auch als Nettogewinne zu interpretieren sind.  Unter den gegebenen Verhältnissen müssen 200 Stück pro Periode abgesetzt werden, damit die Gesamtkosten durch den Gesamtumsatz gedeckt werden. Man bezeichnet diese Rechnerisch kann man die Deckungs-Absatzmenge xs bestimmen, indem man die Erfolgsgleichung gleich Null setzt und nach x auflöst:  Wie bei der Berechnung kritischer Werte allgemein üblich, kann auch bei der Break- even-Analyse die Fragestellung in verschiedener Hinsicht variiert werden: (1) Man ermittelt z.B. mehrere Deckungspunkte, indem man den Fixkostenblock nach Kostenarten weiter unterteilt. Es wird dann gefragt, bei welcher Absatzmenge z.B. die kalkulatorischen Abschreibungen und/oder Mieten und/oder Gehälter "verdient" sind. (2) Unter Liquiditätsgesichtspunkten wird in besonderen Fällen die Rechnung nur mit zahlungswirksamen Größen durchgeführt. Der break-even point zeigt hier jene Absatzmenge an, bei der sämtliche Auszahlungen durch die Einzahlungen gedeckt sind. Zusätzliche Absatzmengen führen danach zu Einzahlungsüberschüssen. (3) Weiter fragt man nach den Veränderungen der Gewinnschwelle bei möglichen Veränderungen der Absatzpreise, Grenzkosten oder Fixkosten. (4) Als Sicherheitsspanne (margin of safety) wird jener Prozentsatz ermittelt, um den der tatsächlich erreichte Absatz zurückgehen darf, ohne den break-even point zu unterschreiten. (5) Für Zwecke der Gewinnplanung fragt man nach der Absatzmenge, die für einen angestrebten Periodengewinn erreicht werden muß. Hierbei werden manchmal auch die Gewinnsteuern in die Graphik oder Rechnung einbezogen. Bei Mehrproduktunternehmungen ist die Break-even-Analyse schwieriger durchzuführen. Es gibt nicht mehr eine Deckungs-Absatzmenge, sondern eine Vielzahl von Kombinationen der Absatzmengen der verschiedenen Produktarten, die alle zur Kostendeckung führen. Kostendeckung ist erst erreicht, wenn die Summe der Deckungsbeiträge aller Produkte so groß ist wie der Fixkostenblock. Die Break-even-Analyse wird aber auch im Mehrproduktfall durchgeführt, wenn nämlich * die Anzahl der Produktarten nicht sehr groß ist und * die Auftragszusammensetzung (sales mix), d.h. das Verhältnis der Absatzmengen der einzelnen Produktarten zueinander, relativ konstant ist. Da die Absatzmengen der verschiedenen Produktarten nicht vergleichbar sind, geht man vom Deckungsbeitrag pro Stück ab und errechnet statt dessen den Deckungsbeitrag pro DM Umsatz. Als Ergebnis der Analyse erhält man nicht mehr eine Deckungsabsatzmenge, sondern einen Deckungsumsatz. Er gibt unter der Annahme einer bestimmten Auftragszusammensetzung an, bei welcher Umsatzhöhe die Fixkostendeckung erreicht ist. Rechnerisch erhält man den Deckungsumsatz, indem man die Fixkosten durch den durchschnittlichen Deckungsbeitrags-Prozentsatz dividiert:  Man darf die praktische Bedeutung der Break-even-Analyse nicht überschätzen; denn Einproduktunternehmungen und Betriebe mit konstanter Auftragszusammensetzung sind selten. Trotzdem gibt die Break-even-Analyse Anreize zum Durchdenken der Erfolgsstruktur; sie zeigt vor allem sehr deutlich, daß eine aussagefähige Erfolgsanalyse nur auf der Basis einer Grenzkostenrechnung möglich ist. Erfolgt hingegen die Ermittlung des Breakeven Umsatzes entsprechend einer festgelegten Reihenfolge (z. Breakevenanalyse nach der Höhe des Verhältnisses von Deckungsbeitrag zu Umsatz = Deckungsbeitragsintensität) der abzusetzenden Produktarten, können die fixen Kosten entweder als Block behandelt (globale Fixkostenbehandlung) oder in produktart und unternehmensspezifische fixe Kosten aufgesplittet werden (differenzierte Fixkostenbehandlung). Der Breakevenpoint bezeichnet je ne kritische Ausbringungsmenge xs, bei welcher der Gesamterlös E gerade so groß ist wie die Gesamtkosten K. (Ausbringungsmengo Diese kritische Ausbringungsmenge x, bezeichnet man auch als Gewinn schwelle oder Nutzschwelle. Unter halb der Nutzschwelle, also zwischen 2 und x“ liegt die Verlustzone; ober halb der Nutzschwelle hegt die Gewinnzone. Bei proportionalem Gesanukostenverlauf endet die Gewinn zone an der Kapazitätsgrenze. Die von der Ausbringungsmenge unabhängigen Kosten, die fixen Kosten Kf, sind in der BreakevenAnalyse von zentraler Bedeutung. zwischen fixen Kosten, proportionalen Kosten und Mechanisierungsgrad besteht ein enger Zusammenhang. Mechanisie rung und Automatisierung bringen nur bei großen Unternehmenseinhei ten Kosten vorteile. Mit zunehmender Mechanisierung lassen sich zwar die proportionalen Kosten senken, die fi xen Kosten steigen aber an. Das Stei gungsmaß der Gesamtkostenfunktion K verringert sich dafür erhöht sich der Fixkostenblock Kf. EUR (Erlös; 0 100 200 300 400 500 X (Ausbringungsmenge) Der Vorteil zunehmender Mechani sierung Üegt in vergrößerten Gewinn chancen. Die Gewinnschere öffnet sich nach Überschreiten der Nutz schwelle xs viel stärker. Der Nachteil des Automatisierungsprozesses liegt im »Zwang zur Größe«. Die kosten deckende Ausbringungsmenge wird erst viel später erreicht. Dabei ist die Verlustzone nicht nur länger, sondern auch tiefer. Die BreakevenAnalyse ist ein In strument der Erfolgsplanung und Er folgskontrolle. Im Einproduktunter nehmen läßt sich die kostendeckende Mindestabsatzmenge xs eindeutig er mitteln. Im Mehrproduktunterneh199 Briefkurs rnen gibt es eine Vielzahl kostendeckender Absatzmengenkombinatio nen. In der betrieblichen Praxis liefert die Deckungsbeitragsrechnung die Informationsgrundlagen zur BreakevenAnalyse. Briefkurs Im Devisenhandel (Devisen, Devisenkurs): Der Kurs zu dem die Banken ihren Kunden Devisen ver kaufen. Der BreakevenAnalyse ist immer höher als der an der Devisenbörse ermittelte Mittelkurs und als der Geldkurs. Der Abstand zwischen Breakeven-Analyse und Mittel kurs wird von der Deutschen Bun desbank langfristig festgelegt. An der Wertpapierbörse (Börse): Ein Kurs (Börsenkurs) zu dem Angebot aber keine oder nur geringe Nachfrage besteht. Auf dem öffentlichen Kurszettel wird dies durch den Zusatz B vermerkt. Bruttoinvestition Der Wen des gesamten Zugangs an Anlage und Lagergütern im Bereich der Unternehmen und bei sonstigen Investoren wird als Bruttoinvestition bezeichnet. Die Bruttoinvestition umfaßt somit im Gegensatz zur Nettoinvestition auch die Ersatz investition (Reinvestition), durch die veraltete oder verbrauchte Produk tionsapparaturen ersetzt werden. Das monetäre Äquivalent für den Verschleiß an dauerhaften Produktions mitteln stellen die Abschreibungen dar. Eine positive Nettoinvestition liegt erst dann vor, wenn die Bruttoinvestition den durch die Abschreibung gemessenen Verschleiß über steigt. Break-even-Analyse ist die Ermittlung der Absatzmenge bei der weder Gewinn noch Verlust erzielt wird (Gewinnschwelle). Die Absatzmenge, bei der der Gewinn gleich Null ist, heißt kritische Menge. Man erhält sie durch Gleichsetzen von Umsatz und Kosten beziehungsweise durch Nullsetzen des Gewinns. Der sich dabei ergebende Schnittpunkt heißt Break-even-Punkt (Deckungspunkt). Beispiel: Eine Unternehmung stellt ein Produkt her, das zum Preis von 8 DM/Stück abgesetzt wird. Die variablen Stückkosten belaufen sich auf 4 DM. Pro Monat fallen fixe Kosten in Höhe von 1 000 EUR an. Dann gibt es drei Möglichkeiten zur Durchführung der Break-even-Analyse.: (1) Umsatz = Kosten 8xkr = 1 000 + 4xkr 4xkr = 1 000 xkr = 250 (St/Mon) Bei einem Monatsabsatz von 250 Einheiten werden die Gesamtkosten K durch den Umsatz U gedeckt. Die kritische Absatzmenge xkr ergibt sich grafisch, indem man vom Break-even-Punkt S das Lot auf die waagerechte Koordinatenachse fällt. (2) Deckungsbeitrag (Bruttogewinn) = fixe Kosten U - Kv = Kf 8xkr - 4xkr = 1 000 4xkr = 1 000 xkr = 250 (St/Mon) Bei einem Monatsabsatz von 250 Einheiten entsprechen die kumulierten Deckungsbeiträge (Bruttogewinne) den Fixkosten. Der Deckungsbeitrag jeder zusätzlichen Absatzeinheit erhöht den Nettogewinn. (3) Gewinn = 0 pxkr - Kf ? kvxkr = 0 pxkr - kvxkr = Kf xkr = Kf / (p - kv) xkr = 1000 / 4 xkr = 250 (St/Mon) Hinweis: Die Break-even-Analyse wird auch in der Investitionsrechnung eingesetzt und dort als kritische Werte-Rechnung bezeichnet. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. (Cost-Volume-Profit-Analysis, Gewinnschwellenanalyse, Nutzschwellenanalyse). Die BEA dient der produkt-, bereichs- und unternehmensbezogenen Analyse in der Planungs- und der Kontrollphase. Im Gesamtkosten-Umsatz-Modell wird einer linearen Erlösfunktion eine lineare Kostenfunktion gegenübergestellt. Im Deckungsbeitragsmodell steht einem Fixkostenbetrag eine lineare Deckungsbeitragsfunktion gegenüber. Im Schnittpunkt der Kurven liegt die Break-Even-Menge, mit der sich der Sicherheitsabstand bestimmen lässt. Mit der BEA lassen sich für eine Sensitivitätsanalyse ausser der Break-Even-Menge noch andere kritische Werte wie erforderlicher „minimaler Preis” oder noch zulässige „maximale variable Stückkosten” ermitteln. Siehe auch Analysemethoden, betriebswirtschaftliche (mit Literaturangaben). Literatur: Schweitzer, M. / Trossmann, E., Break-Even-Analyse, 2. Auflage, Berlin 1998 Küpper, H.U., Wagenhofer, A., Handwörterbuch Unternehmensrechnung und Controlling (HWU), 4. Auflage, Stuttgart 2002; Lorson, P., Break-Even-Analyse, in: HWU, Sp. 207-219 Vorhergehender Fachbegriff: Break-Even-Absatz | Nächster Fachbegriff: Break-Even-Analyse (BEA) Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Saisonindices | Konsumtion | unmittelbare Zuständigkeit

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |