| Empfehlungen |  |

Erfolgskontrolle

|

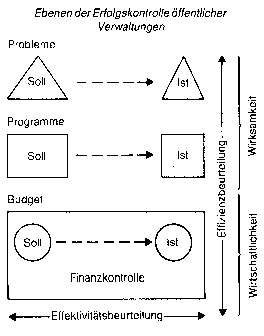

[s.a. Marketing-Controlling; Werbewirkungskontrolle] Kontrollprozesse können in Ergebniskontrollen und Verfahrenskontrollen gegliedert werden. Während Verfahrenskontrollen sich auf die Einhaltung und Effizienz von Richtlinien, Anweisungen und Abläufen beziehen, wird im Rahmen der Ergebniskontrolle das realisierte Ergebnis an den entsprechenden Planwerten überprüft (vgl. Tietz, 1976, S. 842). So wird untersucht, ob die Wirkungen, die das Unternehmen erwartet, auch eingetreten sind. Em großes konzeptionelles Problem im Marketing bereitet die Kontrolle von Marketing-Strategien, die eine Bewertung der Auswirkungen einer Strategie voraussetzt. In welchem Maße eine Marketing-Strategie bislang erfolgreich umgesetzt werden konnte, ist an Hand ihres Zielerreichungsgrades festzustellen (vgl. Bauer, 1995c, Sp. 1664). Oftmals wird der Begriff Erfolg ausschließlich auf ökonomische Wirkungsdimensionen bezogen. Wirkungsmaßstäbe sind dann z.B. die Absatzmenge, der Umsatz, die Kosten, die Deckungsbeiträge, der Marktanteil (vgl. Meffert, 2000, S. 113211) 1. Phase des Entscheidungsprozesses. Die relativ junge Erfolgsforschung in der öffentlichen Verwaltung hat vor allem Impulse durch das betriebliche Rechnungswesen und die Organisationslehre erhalten. Während im Bereich des Rechnungswesens insb. Kennzahlensysteme zur Messung des Erfolgs wie auch zur Analyse und Prognose von Insolvenzen entwickelt wurden, stehen im Rahmen der Organisationslehre Beziehungen zwischen Variablengruppen der Umwelt, von Strukturen und Verhalten sowie dem Erfolg von Organisationen im Vordergrund.  Die Erfolgskontrolle öffentlicher Verwaltungen kann auf unterschiedlichen Ebenen ansetzen (vgl. Abb.). Sie geht weit über die klassische Finanz- bzw. Rechnungskontrolle hinaus. Die "klassische" Erfolgskontrolle öffentlicher Verwaltungen besteht neben der internen Rechnungsprüfung aus der Finanzkontrolle, bei der bislang allerdings lediglich festgestellt wird, ob die haushaltsrechtlichen Vorschriften eingehalten worden sind (Rechnungshof). Dabei werden insb. Aufwendungen und Erträge verglichen, ob nämlich der Einsatz der Ressourcen in einem angemessenen Verhältnis zum Erfolg steht. Die Finanzkontrolle als haushaltsbezogener Soll-Ist-Vergleich stellt eine erste Ebene der Effektivitätsbeurteilung dar. Letztere sollte sich darüber hinaus auf die Programm- und Problemebene erstrecken, da es nicht genügt, z.B. die vorschriftsmässige Verausgabung von Haushaltsmitteln für eine Grippeschutzimpfung zu kontrollieren. Überdies wäre zu beurteilen, ob die vorgesehenen Programme auch durchgeführt wurden und ob auf der Problemebene eine Grippeepidemie hätte vermieden werden können (Verwaltungsmanagement) . Mit Blick auf die Effizienzbeurteilung verlangt die Finanzkontrolle immerhin eine an der Wirtschaftlichkeit orientierte kostenbewusste Gestaltung der Leistungserstellung und -abgabe öffentlicher Verwaltungen. Sie ist durch Gesetze über die Grundsätze des Haushaltsrechts des Bundes und der Länder und diesen entsprechende Haushaltsordnungen geregelt. Die Hauptkritik an der klassischen Finanzkontrolle richtet sich auf die Inhalte und die damit verbundenen dysfunktionalen Folgen der Kontrolle. Vernachlässigt wird eine über die haushaltsrechtliche Kontrolle der Wirtschaftlichkeit und Vorschriftsmässigkeit hinausgehende Kontrolle der Wirksamkeit öffentlicher Programme und der für die Bewältigung öffentlicher Aufgaben eingesetzten Ressourcen. Entsprechend der Bundeshaushaltsordnung sind auch weitergehende Wirtschaftlichkeitsuntersuchungen bei Massnahmen von erheblicher finanzieller Bedeutung aufzustellen, die aus betriebswirtschaftlichen Investitionskalkülen und stärker volkswirtschaftlich orientierten Nutzwertanalysen und Kosten-Nutzen-Analysen bestehen können. Die Erfolgskontrolle öffentlicher Verwaltungen kann auf unterschiedlichen Ebenen ansetzen (vgl. Abb.). Sie geht weit über die klassische Finanz- bzw. Rechnungskontrolle hinaus. Die "klassische" Erfolgskontrolle öffentlicher Verwaltungen besteht neben der internen Rechnungsprüfung aus der Finanzkontrolle, bei der bislang allerdings lediglich festgestellt wird, ob die haushaltsrechtlichen Vorschriften eingehalten worden sind (Rechnungshof). Dabei werden insb. Aufwendungen und Erträge verglichen, ob nämlich der Einsatz der Ressourcen in einem angemessenen Verhältnis zum Erfolg steht. Die Finanzkontrolle als haushaltsbezogener Soll-Ist-Vergleich stellt eine erste Ebene der Effektivitätsbeurteilung dar. Letztere sollte sich darüber hinaus auf die Programm- und Problemebene erstrecken, da es nicht genügt, z.B. die vorschriftsmässige Verausgabung von Haushaltsmitteln für eine Grippeschutzimpfung zu kontrollieren. Überdies wäre zu beurteilen, ob die vorgesehenen Programme auch durchgeführt wurden und ob auf der Problemebene eine Grippeepidemie hätte vermieden werden können (Verwaltungsmanagement) . Mit Blick auf die Effizienzbeurteilung verlangt die Finanzkontrolle immerhin eine an der Wirtschaftlichkeit orientierte kostenbewusste Gestaltung der Leistungserstellung und -abgabe öffentlicher Verwaltungen. Sie ist durch Gesetze über die Grundsätze des Haushaltsrechts des Bundes und der Länder und diesen entsprechende Haushaltsordnungen geregelt. Die Hauptkritik an der klassischen Finanzkontrolle richtet sich auf die Inhalte und die damit verbundenen dysfunktionalen Folgen der Kontrolle. Vernachlässigt wird eine über die haushaltsrechtliche Kontrolle der Wirtschaftlichkeit und Vorschriftsmässigkeit hinausgehende Kontrolle der Wirksamkeit öffentlicher Programme und der für die Bewältigung öffentlicher Aufgaben eingesetzten Ressourcen. Entsprechend der Bundeshaushaltsordnung sind auch weitergehende Wirtschaftlichkeitsuntersuchungen bei Massnahmen von erheblicher finanzieller Bedeutung aufzustellen, die aus betriebswirtschaftlichen Investitionskalkülen und stärker volkswirtschaftlich orientierten Nutzwertanalysen und Kosten-Nutzen-Analysen bestehen können.

Vorhergehender Fachbegriff: Erfolgskonto | Nächster Fachbegriff: erfolgsorientiertes Handeln Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Preisstellung | Sowchose | primärer Marktwiderstand

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |