| Empfehlungen |  |

ABC-Analyse

|

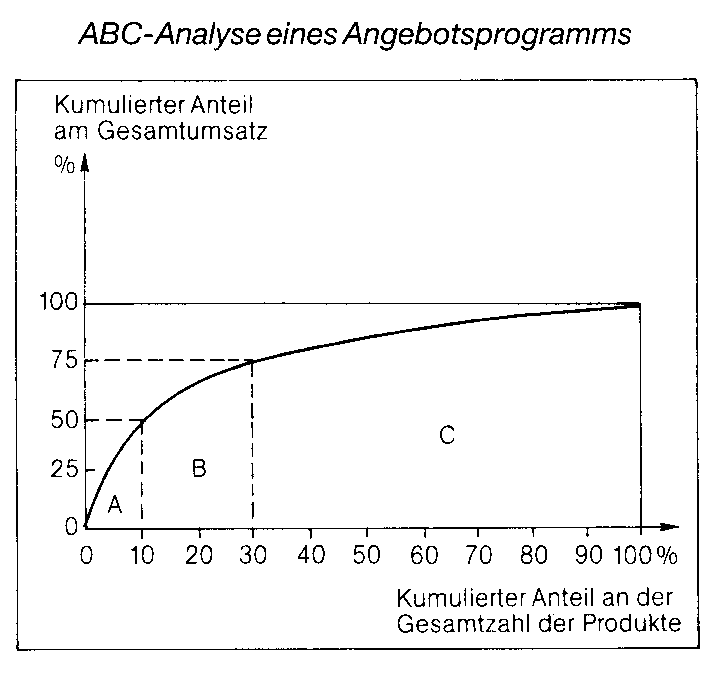

Die ABC-Analyse ist dabei eine Methode zur Entscheidungshilfe mittels Einteilung in A-Erzeugnisse (sehr wichtig), B-Erzeugnisse (wichtig) und C-Erzeugnisse (weniger wichtig). Die ABC-Analyse ist ein generell anwendbares Verfahren, nutzbar beispielsweise bei der Analyse der zu verkaufenden Leistungseinheiten (Programmplanung, Absatzgebiets- und Absatzsegmentrechnung, Kundenerfolgsrechnung), im Rahmen der Materialwirtschaft (ABC-Materialien, ABC-Lieferanten), in Kostenrechnung und Controlling, in Organisation und im Zeitmanagement. Die ABC-Analyse ist ein Instrument zum Erkennen von Schwerpunkten (was ist wichtig, was weniger wichtig?). Die größte Bedeutung hat die ABC-Analyse im Bereich der Materialwirtschaft. Die ABC-Analyse läßt sich sinnvoll mit der XYZ-Analyse kombinieren. Die ABC-Analyse ist somit ein wichtiges Hilfsmittel zur Rationalisierung. Sie läßt sich in Unternehmungen jeder Art und Größe in allen Funktionsbereichen anwenden, um das Wesentliche vom Unwesentlichen zu unterscheiden, um die Unternehmungsaktivitäten schwerpunktmäßig auf den Bereich großer wirtschaftlicher Bedeutung zu lenken und damit gleichzeitig die Kosten für die anderen Bereiche durch Vereinfachungsmaßnahmen zu senken, um die Effizienz der Führungsentscheidungen durch die Möglichkeit eines gezielten Einsatzes zu verbessern. Dies geschieht durch eine Aufteilung in drei Klassen: A = sehr wichtig oder dringlich, B = wichtig oder dringlich, C = weniger wichtig oder dringlich.  Um eine Priorisierung zu erzwingen (oft werden zu viele Prioritäten festgelegt ohne anzugeben, was nachrangig ist), kann es sinnvoll sein festzulegen, wie viel Prozent maximal mit "A" bzw. "B" klassifiziert werden dürfen. Bei der Priorisierung besteht z.T. ein Zusammenhang mit der 80-20-Erfahrungsregel: Produkte bestehen zu 80% aus 20% der Komponenten; 20% der Fehlerursachen sind für 80% der Fehler verantwortlich. Dann dient die ABC-Analyse dazu, die begrenzten Kapazitäten sinnvoll einzusetzen. Die ABC-Analyse in der Logistik Die ABC-Analyse nimmt eine Einteilung von Lagergütern nach ihrem relativen Anteil am Wert des gesamten Lagerbestands in A-Güter, B-Güter und C-Güter vor. In der Praxis hat sich gezeigt, daß meist ein relativ kleiner Teil der Güterarten den Hauptanteil am gesamten Lagerbestandswert repräsentiert (sog. A-Güter). Die ABC-Analyse im Controlling Auf die Controllerarbeit übertragen ist die ABC-Analyse ein Werkzeug, um Prioritäten zu bilden. Dadurch, daß man Kunden oder Produkte in die Kategorien A, B und C einteilt, kann man erkennen, wo sich gezielte Maßnahmen lohnen oder wo detailliert budgetiert werden soll. Die ABC-Analyse ist also ein wichtiges Prinzip, um den Nutzen von Strukturkosten zu überprüfen. Beispiel: Bei einem Unternehmen, das 200 Materialteile einsetzt, entfallen 50% der Materialkosten auf nur 40 A-Teile. Weitere 40 B-Teile binden weitere 25 % der Materialkosten. Weitere 120 C-Teile binden nur 25 % der gesamten Materialkosten. Oder: Bei einer Unternehmung, die 100 Produkte fertigt, erbringen 20 A-Produkte 50 % des Umsatzes (oder Gewinns oder Deckungsbeitrags), 20 B-Produkte vereinigen weitere 25 % des Umsatzes auf sich, die restlichen 60 C-Produkte erbringen 25 % des Umsatzes.  Problem: (1) Verhältnismäßig wenige Artikel, die A-Artikel, vereinigen auf sich einen hohen Wertanteil. A-Materialien und A-Erzeugnisse sind mit besonderer Sorgfalt zu beachten. Für die Materialwirtschaft folgt daraus: A-Materialien: Sie sollten möglichst einsatzsynchron angeliefert oder (bei Lagerhaltung) stets in der optimalen Bestellmenge beschafft werden. Lohnend sind Verhandlungen mit den jeweiligen Lieferanten und deren Konkurrenten; lohnend ist auch die Erstellung von Wertanalysen, von Bestandskontrollen und Kontrollen der Verweildauer. Kurz: Die A-Material-Disposition darf aufwendig sein und sollte programmgesteuert erfolgen. B-Materialien: Hier genügen einfachere Dispositionsverfahren, die Lagerhaltung kann umfangreicher sein; höhere Sicherheits- und Meldebestände können als Dispositionspuffer dienen. C-Materialien: Neben einfacheren Dispositionsverfahren wie bei den B-Materialien kommen auch Schätzungen in Frage. Die Lagerhaltung darf aus Sicherheitsgründen und wegen des geringen Lagerwertes relativ hoch sein. (2) Ein möglicher Nachteil der ABC-Analyse liegt in ihrer Eindimensionalität: Sie zieht nur ein Kriterium zur Entscheidungsfindung heran und sollte daher nur als eine von mehreren Entscheidungshilfen benutzt werden. Die ABC-Analyse baut darauf, daß bei einer Menge von Einzelgrößen einer Gesamtheit einzelne Gruppen eine unterschiedliche Bedeutung für die Gesamtheit aufweisen. Man trennt danach in Gruppen mit großer Bedeutung (A-Positionen), in Gruppen mit weniger großer Bedeutung (B-Positionen) und in Gruppen mit geringer Bedeutung (C-Positionen), wobei es wesentlich ist, daß zu einer genauen Abgrenzung der einzelnen Positionen ausreichende Informationen vorhanden sind. Aufgabe der ABC-Analyse ist eine Reduzierung des Arbeitsaufwands. Entsprechen z.B. bei der Inventur 10 % des mengenmäßigen Bestandes einem Anteil am Inventurwert von 80 %, so werden diese 10 % als A-Position bezeichnet und unterliegen einer vollständigen Erfassung. Durch eine nur stichprobenweise Erfassung der zweiten Gruppe, die zwar mengenmäßig 90 %, wertmäßig aber nur 20 % der Gesamtheit umfaßt wird der Arbeits- und Zeitaufwand bedeutend geringer. Neben der Inventur wird die ABC-Analyse auch bei der Untersuchung von Aufträgen nach deren Umsatzwert, von Lieferanten oder Abnehmern nach Umsatz und von Arbeitsgangzeiten bei Terminnetzwerken (Netzwerktechnik) angewandt. Beispiel: In einem Unternehmen werden 200 Materialarten in der Produktion eingesetzt. 50 % der Materialkosten entfallen auf nur 20 % der Materialarten, weitere 25 % der Materialkosten auf weitere 20 % der Materialarten und die restlichen 25 % der gesamten Materialkosten auf die übrigen 60 % der Materialarten. Insofern werden die A-Materialien, B-Materialien und die letzte Gruppe als C-Materialien bezeichnet. Die A-Materialien sind besonders sorgfältig im Rahmen der Lagerhaltung zu beachten. Verfahren zur Bestimmung der Wichtigkeit eines Objektes (z.B. eines Kunden) mittels einer Einordnung in eine der folgenden drei Gruppen: A: wichtig, B: weniger wichtig, C: nicht so wichtig / unwichtig Nach der Zuordnung ergibt sich in der Regel das Bild, daß der kleinste Teil der Objekte die größte Wichtigkeit besitzt. Eine geringe Zahl A-Kunden liefern z.B. den größten Teil des Umsatzes. Hieraus folgt eine Konzentration der Aktivitäten auf diese Gruppe (z.B. durch Key Account Manager). Gruppe C umfaßt erfahrungsgemäß die größte Objektmenge, der Pro-Kopf-Umsatz eines C-Kunden fällt jedoch sehr niedrig aus. Hier greifen kostenarme, massenwirksame Mittel (z.B. Mailings). Das Verfahren stammt aus der Materialwirtschaft und wird unter anderem in der Kunden- und Lieferantenanalyse eingesetzt. Die ABC-Analyse wurde von H. F. Dickie in der General Electric Company zunächst für den Bereich der Materialwirtschaft entwickelt, um die Beschaffungs- und Lagerungsmaßnahmen nach wichtigem, weniger wichtigem und unwichtigem Material optimal zu differenzieren und zu rationalisieren. Als wichtigstes Einteilungskriterium wurde das Wert-Mengen-Verhältnis des Materials verwendet. Dabei wurde nach A-, B- und C-Material aufgrund der ABC-Analyse differenziert, wobei sich folgende Zuordnung ergab: A-Material: geringer mengenmäßiger Anteil, hoher wertmäßiger Anteil, B-Material: mittlerer mengenmäßiger Anteil, geringer wertmäßiger Anteil, C-Material: hoher mengenmäßiger, geringer wertmäßiger Anteil. Bei der im Beschaffungsbereich entwickelten ABC-Analyse handelt es sich nach Tietz (1976, S. 291) um ein Verfahren der Problemranganalyse. Sie beinhaltet»... bei begrenzten Ressourcen die Einstufung der Probleme nach ihrer Bedeutung für das Unternehmen und die grundsätzliche Klärung der Intensität und Reihenfolge der Problembearbeitung« (Tietz, 1976, S. 291). Es werden Schwerpunkte gebildet, an denen die Aktivitäten der einzelnen Unternehmensbereiche auszurichten sind. Ausgangspunkt für die ABC-Analyse ist die Gliederung von Planungsgegenständen in eine dreiteilige Ordnung, und zwar: - A-Bereich: geringe Anzahl, hoher Wert - B-Bereich: mittlere Anzahl, mittlerer Wert - C-Bereich: hohe Anzahl, geringer Wert« Somit können nach dieser Klassifikation Artikel eines Sortiments oder Bestellungen gewichtet werden, so dass das jeweilige Unternehmen erkennt, welche Artikel oder Bestellpartner einer besonderen Betreuung bedürfen (vgl. Barth, 1999, S. 285f.). Weitere Planungsgegenstände bzw. Einsatzfelder einer ABC-Analyse sind beispielsweise Kunden, Kundengruppen, Produkte, Produktgruppen, Lieferanten oder Lagerbestände (vgl. Becker, 2001, S. 122ff.). Lagerführungssysteme und Warenwirtschaftssysteme im Handel konzentrieren sich überwiegend auf die A-Artikel und B-Artikel (vgl. Liebmann/Zentes, 2001, S. 687), da die Verluste durch eine Minderüberwachung der weniger wichtigen C-Artikel gering, die Einsparmöglichkeiten hinsichtlich des Oberwachungsaufwandes aber bedeutend sein können. Der Übersicht ist zu entnehmen, dass im vorliegenden Fall mit den A-Produkten (20% der gesamten Produkte) 50% des Gesamtumsatzes und mit 50% der Produkte (A-Produkte und B-Produkte) bereits 85% des Gesamtumsatzes realisiert werden. Die Krümmung der Konzentrationskurve gibt den Konzentrationsgrad des Umsatzes an. ABC-Analysen sind nur dann aussagekräftig und somit entscheidungsrelevant, wenn Vergleichsanalysen vorliegen. So gilt für den Handel häufig die 80:20-Regel, d.h. 80% des Umsatzes sollten mit 20% der Produkte erzielt werden (vgl. Böcker, 1996, S. 225f). Die ABC-Analyse ist eine einfache und deshalb häufig verwendete Variante der Programmanalyse. Man bildet dabei zunächst eine Rangreihe aller Teile des Angebotsprogramms nach Massgabe ihres relativen Erfolgsbeitrages (Umsatz, Deckungsbeitrag etc.), kumuliert diese Beiträge und teilt dann alle Elemente in drei Gruppen (A, B und C) ein, wobei meist kumulierte Anteile von 50% und 75% als Gruppengrenzen gewählt werden. Damit wird die Umsatz- oder Erfolgskonzentration deutlich Patentfähigkeit). In dem in der Abbildung dargestellten Fall vereinen z.B. nur 10% aller Produkte 50% des Gesamtumsatzes auf sich. A- und B-Pro- dukte zusammen bilden lediglich 30% des Programms, erbringen aber 75% des Gesamtumsatzes. Auf C-Produkte könnte dagegen u. U. ohne grosse Einbussen verzichtet werden. Allerdings gehört ein Produkt oft nur deshalb zu den Umsatzschwächsten, weil es zu wenig gefördert oder gerade erst eingeführt wurde. Ausserdem wäre eine vorschnelle Eliminierung auch im Hinblick auf den bestehenden Sortimentsverbund gefährlich. Das Prinzip der ABC-Analyse lässt sich auch auf die Bewertung von Kunden, Absatzgebieten oder anderen Absatzsegmenten anwenden (Absatzsegmentrechnung). Die ABC-Analyse ist ferner ein Hilfsmittel der Planungsmethodik des 0perations Research, insb. bedeutungsvoll für die Projektgestaltung durch das Planungsmanagement. Durch die ABC-Analyse können Gross- (A), Mittel- (B) und Kleinprojekte (C) voneinander getrennt werden. Dazu sortiert man gewöhnlich die Planungsprojekte (der Vergangenheit) nach ihrem Projektaufwand und stellt den kumulierten Projektaufwand als Lorenz-Kurve dar. Häufig werden 50% des kumulierten Projektaufwandes durch nur 3 bis 5% der Projekte verursacht, während die letzten 50% der Projekte vielfach lediglich 3 bis 5% des kumulierten Projektaufwandes bedingen. Für Grossprojekte muss das Projektmanagement mit umfassenden Kompetenzen ausgestattet werden, die Anforderungen an Planung, Steuerung und Kontrolle sind hoch und eine regelmässige Information der Geschäftsleitung erforderlich. Mittel- und Kleinprojekte stellen entsprechend geringere Anforderungen. Vorhergehender Fachbegriff: Abbuchungsverfahren | Nächster Fachbegriff: ABC-Staaten Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Beeinflußbare Kosten | Ausstrahlung | statische Bilanzauffassung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |