| Empfehlungen |  |

Absatzsegmentrechnung

|

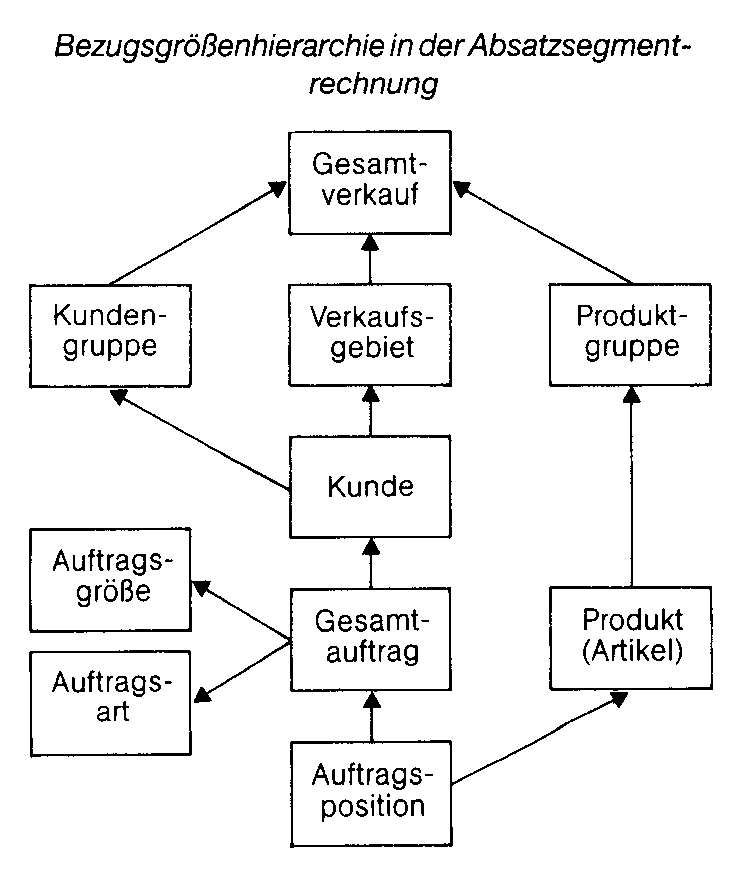

spezifische Ausprägung der Vertriebser- folgsrechnung, bei der die Vertriebserfolge nicht allein produkt(gruppen-)spezifisch, sondern für beliebig definierbare Absatzsegmente ermittelt werden. Ein Absatzsegment ist ein bestimmter Tätigkeitsbereich des Marketing, also z.B. bestimmte Abnehmer (-gruppen), Absatzgebiete, Absatzkanäle oder Auftragsgrössenklassen. Das Konzept erzwingt eine relative Definition der Einzelkosten nach dem jeweiligen Zurechnungsobjekt (Absatzsegment). Werden die Zurechnungsobjekte hierarchisch geordnet und die Gemeinkosten entsprechend stufenweise in die Berechnung des Vertriebserfolges einbezogen, so ergibt sich daraus ein geschlossenes Teilkostenrechnungssystem für den Vertriebserfolg. Erfolgsanalyse bzw. -kontrolle im Marketing nach Teilausschnitten der betrieblichen Produkt-Markt-Beziehungen, denen sich Kosten und Erlöse gesondert zurechnen lassen. Als unterschiedliche Absatzsegmente werden voneinander abgegrenzt: Produkte oder Produktgruppen, Aufträge, Kunden(gruppen), Absatzwege, Verkaufsgebiete. Entsprechende Produkterfolgsrechnungen, Auftragserfolgsrechnungen, Kundenerfolgsrechnungen usw. dienen dem verfeinerten Aufspüren absatzwirtschaftlicher Gewinn- oder Verlustquellen. Sie sind damit zugleich Grundlage für eine selektive Absatzpolitik, d. h. für eine vorrangige Ausrichtung der Marketing-Aktivitäten auf überdurchschnittlich erfolgversprechende Teilbereiche der Marktbeziehungen. Grundlage einer vielseitig aufgebauten Absatzsegmentanalyse ist die Deckungsbeitragsrechnung. Dabei erscheint das Direct Costing zwar für die stückbezogene Produkterfolgsrechnung geeignet; aber in bezug auf andere Absatzsegmente ist das Rechnen mit relativen Einzelkosten angemessener, da auf den verschiedenen Zurechnungsebenen i. d. R. pro Periode auch Fixkosten schlüsselungsfrei zugeordnet werden können. Die Absatzsegmentrechnung knüpft hierzu an eine Bezugsgrößenhierarchie an, wie sie beispielhaft in der Abbildung angedeutet ist. Von unten nach oben gesehen, weist diese Bezugsgrößenhierarchie logische Verkettungen auf: Kosten, die auf unteren Ebenen bereits als relative Einzelkosten erfaßt werden können, lassen sich der nächsthöheren Hierarchiestufe ebenso eindeutig als Einzelkosten zuordnen (s. Pfeilverbindung). Auf jeder höheren Bezugsgrößenebene kommen Kostenbeträge hinzu, die erst dort ohne Schlüsselung zurechenbar sind. Beispiele: Versandkosten beim Gesamtauftrag, kundenspezifische Besuchskosten bei den Kunden(gruppen), Mietkosten für ein Verkaufsbüro auf der Ebene „Verkaufsgebiet“.  Es genügt also, die Kostendaten mit Deskriptoren so zu kennzeichnen, dass jeweils die niedrigste Stufe der Bezugsgrößenhierarchie definiert ist, ab der die Kostenart direkt (als relative Einzelkosten) verrechnet werden kann. Eine solche Kennzeichnung der Ausgangsbasis ist auch in der Marketing- Grundrcchnung vorgesehen. Im Handel stellt neuerdings das Konzept der “Direkten Produkt-Profitabilität“ (DPP), oft auch nicht so zutreffend als “Direkte Produkt-Rentabdität“(DPR) bezeichnet, einen besonderen Ansatz der Absatzsegmentrechnung dar (Handelscontrolling). Dabei wird versucht, pro Artikel über die bloße Spannenberechnung hinaus einen genaueren Deckungsbeitrag zu ermitteln. Es genügt also, die Kostendaten mit Deskriptoren so zu kennzeichnen, dass jeweils die niedrigste Stufe der Bezugsgrößenhierarchie definiert ist, ab der die Kostenart direkt (als relative Einzelkosten) verrechnet werden kann. Eine solche Kennzeichnung der Ausgangsbasis ist auch in der Marketing- Grundrcchnung vorgesehen. Im Handel stellt neuerdings das Konzept der “Direkten Produkt-Profitabilität“ (DPP), oft auch nicht so zutreffend als “Direkte Produkt-Rentabdität“(DPR) bezeichnet, einen besonderen Ansatz der Absatzsegmentrechnung dar (Handelscontrolling). Dabei wird versucht, pro Artikel über die bloße Spannenberechnung hinaus einen genaueren Deckungsbeitrag zu ermitteln. Literatur: Köhler, R., Beiträge zum Marketing- Management, Planung, Organisation, Controlling, 2. Aufl., Stuttgart 1991, S. 328 ff. Die rechnerischen Operationen, durch die der ökonomische Erfolg einzelner Teil-Absatzsegmente ermittelt und zugleich festgestellt wird, wie relativ wirksam die Absatzbemühungen in den einzelnen Teil-Absatzsegmenten für den wirtschaftlichen Erfolg eines Unternehmens sind. Dabei werden die einzelnen — Absatzsegmente nach absatzpolitischen Gesichtspunkten unterteilt (nämlich in Teil-Absatzsegmente). So führt z.B. die unterschiedliche Behandlung der Absatzgebiete zu einer selektiven Absatzpolitik, bei der die auszuscheidenden Absatzgebiete diskriminiert und die bevorzugten Gebiete selektiert werden. Die beiden einzelnen Teilmassen, also die diskriminierten und die selektierten Gebiete, sind die Teil-Absatzsegmente. Da jedes Teil-Absatzsegment sowohl Umsatz- wie Kosten- und Erfolgsträger ist, zielt die Absatzsegmentrechnung darauf, den Nettoerfolg der Absatzsegmente zu ermitteln. Marktsegmentierung Vorhergehender Fachbegriff: Absatzsegmentierung | Nächster Fachbegriff: Absatzsollziffer Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Smart Money-Fonds | Harmless Warrant | Optimierungsverfahren

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |