| Empfehlungen |  |

Finanzmathematik

|

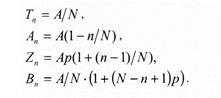

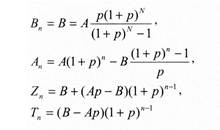

umfasst als Teilgebiet der angewandten Mathematik vor allem die Zinsrechnung, die Rentenrechnung, die Tilgungsrechnung sowie die Kurs- und Renditerechnung. Mitunter wird auch die rechnerische Ermittlung von Abschreibungen dazu gezählt. (1) Die Zinsrechnung ist grundlegend für die gesamte Finanzmathematik. Ihre wichtigste Fragestellung bezieht sich auf das Endkapital, über das jemand verfügen kann, der ein Anfangskapital zu einem gegebenen Zinssatz während einer bestimmten Laufzeit anlegt. Dabei hängt die Höhe des sich ergebenden Endkapitals davon ab, ob die Zinsen am Ende eines jeden Jahres dem zinstragenden Kapital zugeschlagen werden oder nicht. Im ersten Fall wendet man die einfache Zinsrechnung an, im zweiten die Zinseszinsrechnung. Von gemischter Zinsrechnung ist dann die Rede, wenn für einen bestimmten Laufzeitanteil die einfache und für den restlichen Laufzeitanteil die Zinseszinsrechnung benutzt wird. (2) Bei der Kentenrechnung geht es im Standardfall um die Frage nach dem Endkapital (Rentenendwert), über das jemand verfügen kann, der ein Konto, welches mit einem bestimmten Satz verzinst wird, über eine bestimmte Laufzeit hinweg mit einer regelmässig wiederkehrenden Zahlung (Rente) dotiert. Häufig wird auch danach gefragt, wie hoch das Anfangskapital (der Rentenbarwert) ist, das jemand auf einem verzinslichen Konto zur Verfügung stellen muss, damit man diesem über eine bestimmte Laufzeit hinweg einen regelmässig wiederkehrenden Betrag entnehmen kann. Im einfachsten Falle hat man es dabei mit konstanten Zahlungen zu tun, die in jährlichen Abständen erfolgen. In schwierigeren Fällen sind die Abstände der Rentenzahlungen kürzer und die Rentenzahlungen selbst variabel. (3) Viele Kreditverträge sehen vor, dass der Schuldner seinen Rückzahlungsverpflichtungen in planmässiger Weise genügt. Die Zahlungen, welche ein Schuldner zu einem bestimmten Zeitpunkt leistet, setzen sich dabei aus verschiedenen Komponenten zusammen. Die Aufgabe der Tilgungsrechnung besteht darin, vollständige Tilgungspläne aufzustellen und die in ihnen enthaltenen Grössen (vor allem Schuldenstände, Zins- und Tilgungsbeträge sowie eventuelle Aufgelder) rechnerisch zu ermitteln. (4) Gegenstand der Kursrechnung ist die Frage, wieviel jemand für Ansprüche auf (sichere) künftige Einnahmen bezahlen sollte, wenn an einem Kapitalmarkt ein bestimmter Zinssatz herrscht. Dabei beschäftigt man sich in der Finanzmathematik vor allem mit den Kursen von Kuponanleihen, von Raten- und von Annuitätenschulden. Ist der Kurs eines Anspruchs auf künftige Einnahmen am Markt beobachtbar oder auf eine andere Weise vorgegeben, so kann man auch nach dem Zinssatz fragen, der dann herrschen muss. Eine finanzmathematische Rechnung, die diese Frage beantwortet, wird als Renditerechnung bezeichnet. Literatur: Kruschwitz, L., Finanzmathematik, München 1989. Locarek, H., Finanzmathematik, München, Wien 1991. 1. Charakterisierung Finanzmathematik ist ein Teilgebiet der Wirtschaftsmathematik. In ihrer klassischen Form beschreibt sie die Entwicklung eines Kapitals durch Zinsen und Renten- bzw. Tilgungszahlungen. Durch die zunehmende Komplexität der Finanzprodukte hat sich die Thematik und Methodik in neuerer Zeit stark erweitert. An die Stelle des Kapitals tritt nun allgemeiner der Begriff der Finanzposition, dessen Analyse und Steuerung umfangreiche mathematische Kenntnisse erfordert. 2. Klassische Finanzmathematik Die Klassische Finanzmathematik basiert auf Anwendungen der arithmetischen und geometrischen Reihen, d.h. (1) Die Tilgungsrate Tn der nten Periode, d.h. der Betrag, um den die Restschuld verringert wird. (2) Die Gesamtbelastung B,, = Tn + Zn der n-ten Periode (Kapitaldienst) als Summe von Tilgungsbetrag rn und Zinszahlung Zn . (3) Die Restschuld An nach der n-ten Periode. Abhängig vom Tilgungsmodus wird zwischen Ratentilgung und Annuitätentilgung unterschieden. Ist der Tilgungsbetrag bei der Rückzahlung einer Schuld für alle Perioden gleich, liegt eine Ratentilgung vor. Soll die Schuld nach N Perioden getilgt sein, ergibt sich  Ist bei der Rückzahlung einer Schuld die Gesamtbelastung für alle Perioden gleich, liegt eine Annuitätentilgung vor. Soll die Schuld nach N Perioden getilgt sein, ergibt sich Ist bei der Rückzahlung einer Schuld die Gesamtbelastung für alle Perioden gleich, liegt eine Annuitätentilgung vor. Soll die Schuld nach N Perioden getilgt sein, ergibt sich  3. Neuere Finanzmathematik In neuerer Auffassung erweitert sich das Aufgabengebiet der Finanzmathematik von der klassischen Geldanlage und -aufnahme zur Analyse beliebiger Finanzpositionen. Damit rückt das Spektrum aller Finanzprodukte ins Blickfeld. Gleichzeitig erweitern sich die Anforderungen an die quantitativen Methoden (z.B. Differentialrechnung und weite Teile der Stochastik). Auch die Berechnung der Zinsen ist betroffen: Zu verschiedenen Möglichkeiten der Tageberechnung für beliebige Laufzeiten treten weitere Kalküle der Zinsrechnung. Methodisch gliedert sich die neuere Finanzmathematik in die folgenden drei Bereiche: a) Cashflow-Analyse Die Cashflow-Analyse beginnt mit der Darstellung zukünftiger Zahlungen (engl. Cashflows; siehe auch Cash Flow) zu bestimmten Zeitpunkten. Die graphische Darstellung erfolgt meist anhand eines Zahlenstrahls, auf dem die Zeitpunkte to tN mit den zugehörigen Zahlungen CF,, = CF(tn) für n=1, ...,N angebracht sind. Zu einer Position aus Anleihen werden beispielsweise die einzelnen Coupon- und Kapitalzahlungen aufgeführt. Zahlungen komplexer Produkte sind dabei so weit wie möglich in Zahlungen einfacher Basisprodukte zu zerlegen. Sieht z.B. eine der Anleihen das Recht auf Wandlung in a Stück einer Aktie vor, wird die Schlusszahlung zerlegt in die Zahlung einer gewöhnlichen Anleihe und die Zahlung einer Kaufoption (Call) auf a Aktien, deren Basiswert gleich dem Nennwert der Anleihe ist. Damit erweist sich die Cashflow-Analyse als ein Teilgebiet des Financial Engineering. b) Bewertung Ziel ist die Feststellung des heutigen Wertes (Barwert) sämtlicher Zahlungen einer Position G. Zur Bestimmung des Barwertes geht man von einem arbitragefreien Markt (Arbitrage) gehandelter Produkte aus und definiert als Barwert von G denjenigen Preis Vo (G), der den um G erweiterten Markt arbitragefrei lässt. Man spricht von arbitragefreier Bewertung oder einer Bewertung Market-to-Market. Die Berechnung des Barwertes kann alternativ erfolgen (1) über eine Duplikation der Position (d.h. Konstruktion einer Handelsstrategie, deren Zahlungen zu allen Zeitpunkten mit der Position übereinstimmt) - Vo (G) ist dann der Preis der Duplikation in to - oder (2) über die Diskontierung (Zinsrechnung) der Zahlungen CF„..., CFN der Position mit den Diskontierungsfaktoren DF„..., DFN des Marktes; dabei entspricht dem Cashflow CF,, der Diskontierungsfaktor DF = DF(to,t,,) gleicher Laufzeit: Literatur: Bosch, K.: Finanzmathematik, Oldenbourg Verlag, München 1991; Cremers, Mathematik für Wirtschaft und Finanzen I, Bankakademie Verlag, Frankfurt am Main 2002; Bronstein, I.N., Semendjajew, K.A., Musiol, G., Mühlig, H.: Taschenbuch der Mathematik, Verlag Harri Deutsch, Thun und Frankfurt am Main 2001; Baxter, M., Rennie, A.: Financial Calculus, Cambridge Universitiy Press, Cambridge 1956; 1996; Heidorn, Th.: Finanzmathematik in der Bankpraxis. Vom Zins zur Option, Gabler Verlag, Wiesbaden 2002; Jorion, P.: Value at Risk: the new benchmark for controlling market risk, Irwin, Chicago; Kruschwitz, L.: Finanzierung und Investition, Oldenbourg Verlag, 2004; Kruschwitz, L.: Finanzmathematik, Oldenbourg Verlag, 2005 Internetadressen: www.gloriamundi.com, www.defaultrisk.com Vorhergehender Fachbegriff: Finanzmarkttheorie | Nächster Fachbegriff: Finanzmathematische Faktoren Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Nutzwertlehre | Depot | Marketingkonzeption

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |