| Empfehlungen |  |

Optionspreisbildung

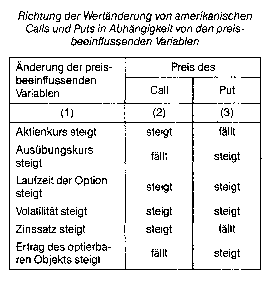

Die Veränderung des Wertes von Optionen, die nur zu einem bestimmten Zeitpunkt aus- übbar sind (sog. europäische Optionen), in Abhängigkeit von der Laufzeit der Option lässt sich nicht generell angeben, sondern hängt von der jeweiligen Konstellation der sonstigen Parameter ab. Die Formeln für die Werte von europäischen Calls und Puts lauten: Die Veränderung des Wertes von Optionen, die nur zu einem bestimmten Zeitpunkt aus- übbar sind (sog. europäische Optionen), in Abhängigkeit von der Laufzeit der Option lässt sich nicht generell angeben, sondern hängt von der jeweiligen Konstellation der sonstigen Parameter ab. Die Formeln für die Werte von europäischen Calls und Puts lauten:   dabei bedeuten: und dabei bedeuten: und  N(-) symbolisiert dabei den Wert der kumulierten Standardnormalverteilung. Zur Berechnung der Werte bedient man sich i.d.R. eines Computers, entsprechende Software wird reichhaltig angeboten. Amerikanische Optionen werden bei stetigen Bestandshaltekosten nach denselben Formeln bewertet, wobei zu den Werten c und p jeweils ein Zusatzterm addiert wird, der den Wert des Rechtes zur Ausübung der Option vor ihrem Verfalltermin zum Ausdruck bringt. Zur Berechnung dieses Zusatzterms sei auf die Literatur verwiesen. Die Werte für europäische Optionen nähern häufig jene für amerikanische an, sofern die Laufzeit kurz (weniger als sechs Monate) ist und/oder die Basisobjekte keine Erträge abwerfen. Auf keinen Fall dürfen die Werte europäischer Optionen auf amerikanische übertragen werden, wenn damit gerechnet werden muss, dass die Option vorzeitig ausgeübt wird. Das ist der Fall • bei Puts, wenn S < K ist, und • bei Calls, wenn ic ia und S K sind, die Option mithin im Geld steht. Literatur: Welcker, J.IKloy, ]. W./Schindler, K., Professionelles Optionsgeschäft - alles über Optionen auf Aktien, Renten, Devisen, Terminkontrakte, 3. Aufl., Zürich 1992. N(-) symbolisiert dabei den Wert der kumulierten Standardnormalverteilung. Zur Berechnung der Werte bedient man sich i.d.R. eines Computers, entsprechende Software wird reichhaltig angeboten. Amerikanische Optionen werden bei stetigen Bestandshaltekosten nach denselben Formeln bewertet, wobei zu den Werten c und p jeweils ein Zusatzterm addiert wird, der den Wert des Rechtes zur Ausübung der Option vor ihrem Verfalltermin zum Ausdruck bringt. Zur Berechnung dieses Zusatzterms sei auf die Literatur verwiesen. Die Werte für europäische Optionen nähern häufig jene für amerikanische an, sofern die Laufzeit kurz (weniger als sechs Monate) ist und/oder die Basisobjekte keine Erträge abwerfen. Auf keinen Fall dürfen die Werte europäischer Optionen auf amerikanische übertragen werden, wenn damit gerechnet werden muss, dass die Option vorzeitig ausgeübt wird. Das ist der Fall • bei Puts, wenn S < K ist, und • bei Calls, wenn ic ia und S K sind, die Option mithin im Geld steht. Literatur: Welcker, J.IKloy, ]. W./Schindler, K., Professionelles Optionsgeschäft - alles über Optionen auf Aktien, Renten, Devisen, Terminkontrakte, 3. Aufl., Zürich 1992.

Vorhergehender Fachbegriff: Optionspreis | Nächster Fachbegriff: Optionspreismodell Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Prognoseaufgabe | Orderdriven Markets | Vertragskonzern

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |