| Empfehlungen |  |

Gewinnermittlung

|

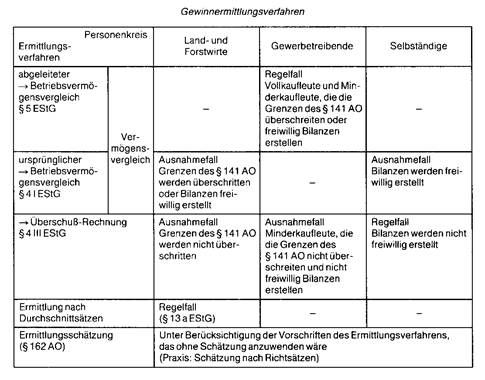

• Überschussrechnung gemäß § 4 Abs. 3 Einkommensteuergesetz bei Steuerpflichtigen, die nicht der Buchführungspflicht unterliegen und die auch nicht freiwillig Bücher führen. Hier werden lediglich Betriebseinnahmen und Betriebsausgaber gegenübergestellt. Allgemeiner Betriebsvermögensvergleich gemäß § 4 Abs. 1 Einkommensteuergesetz, insbesondere bei Land- und Forstwirten, die buchführungspflichtig sind, und bei Freiberuflern, die freiwillig Bücher führen. Gewinn ist der Saldo zwischen dem Betriebsvermögen am Ende des Jahres und am Ende des Vorjahres plus Privatentnahmen minus Privateinlagen. • Kaufmännischer Betriebsvermögensvergleich gemäß § 5 Einkommensteuergesetz bei Vollkaufleuten und bestimmten anderen Gewerbetreibenden. Das Betriebsvermögen ist nach handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung anzusetzen, d.h., die Handelsbilanz ist maßgebend für die Steuerbilanz. Es gilt jedoch auch die sog. umgekehrte Maßgeblichkeit der Steuerbilanz für die Handelsbilanz. • Schätzung gemäß § 162 Abgabenordnung, wenn keine Buchführung bzw. keine ordnungsmäßige Buchführung vorliegt. Der von einem Unternehmen ausgewiesene Gewinn hängt entscheidend davon ab, wie dieser Gewinn ermittelt wird. Wie die Gewinnermittlung durchgeführt wird, beruht wiederum auf der zugrund egelegten Gewinnkonzeption. In der betriebswirtschaftlichen Diskussion steht der » ökonomische Gewinn im Mittelpunkt. Er wird ermittelt durch die Differenz des Ertragswertes am Ende und am Anfang der Periode (Ertragswerterhaltung). Der Ertragswert wird aus den zukünftig zu erwartenden Einzahlungsüberschüssen und infolgedessen mit Hilfe der Investitionsrechnung und nicht mit Hilfe einer aus der Buchführung abgeleiteten Bilanz ermittelt. In der Handelsbilanz nach geltendem Recht wird der Gewinn durch die Differenz der » Erträge und Aufwendungen Aufwand) bzw. als Restbetrag der Summe der Vermögensgegenstände abzüglich der Summe der Werte des Fremdkapitals und des durch die laufenden Gewinne nicht beeinflußten Eigenkapitals ermittelt. Die Gewinnermittlung nach dem Aktiengesetz fühn nach § 157 AktG 1965 zunächst zum Jahresüberschuß und unter Berücksichtigung von Entnahmen aus und Einstellungen in die offenen Rücklagen zum » Bilanzgewinn. Die Gewinnermittlung in der Steuerbilanz erfolgt nach § 4 Abs. 1 EStG unter Berücksichtigung von Einlagen und Entnahmen durch einen Vergleich des Betriebsvermögens am Ende und am Anfang des Wirtschaftsjahres (Geschäftsjahr). (Steuerbilanz) Für die Ermittlung des betrieblichen Gewinns (abgeleiteter Betriebsvermögensvergleich, Massgeblichkeitsprinzip) als Bemessungsgrundlage der ESt oder KSt ist grundsätzlich keine eigene steuerliche Buchführung erforderlich. Der Gesetzgeber greift auf die vorhandene handelsrechtliche Buchführung und die Handelsbilanz zurück (§ 140 AO, § 51 EStG). Allerdings können die am Gläubigerund Vorsichtsprinzip orientierten handelsrechtlichen Bilanzierungs- und Bewertungsvorschriften nicht uneingeschränkt für die Zwecke der Besteuerung übernommen werden. Die fiskalischen Ziele einer rechtzeitigen, gleichmässigen und nachprüfbaren Besteuerung begrenzen die Bilanzierungs- und Bewertungsspielräume und bedingen umfangreiche steuerliche Spezialvorschriften (grundlegend §§5, 6, 7 EStG). Diese Abweichungen sind zum Zwecke der steuerlichen Gewinnermittlung über (formfreie) statistische Korrekturen oder Zusätze zur Handelsbilanz oder bei umfangreichen Geschäftsvorfällen in einer gesonderten Steuerbilanz zu erfassen. Theoretisch stellt sich die Steuerbilanz deshalb als eine unter Berücksichtigung steuerlicher Spezialvorschriften aus der Handelsbilanz abgeleitete Vermögensübersicht dar. Die Praxis kennt dieses Nebeneinander von Handels- und Steuerbilanz aber nur in Ausnahmefällen. Besonders bei Einzelunternehmen und Personengesellschaften wird das Rechnungswesen streng nach den steuerlichen Vorschriften ausgerichtet, so dass sich als Abschluss sofort die Steuerbilanz ergibt (Einheitsbilanz: Identität zwischen Handels- und Steuerbilanz). Sie übernimmt die Funktionen der Handelsbilanz und dient als Gewinnermittlungs-, Dokumenta- tions-, Beweissicherungs-, Kontroll- und Führungsinstrument sowie als Information für Anteilseigner und Banken. Vor allem Kapitalgesellschaften erstellen aus Publizitätsgründen getrennte Handels- und Steuerbilanzen.  Das neue Bilanzrecht führte zu einer Annäherung und stärkeren Verzahnung von Handels- und Steuerbilanz. Die Handelsbilanz wirkt sich über das Massgeblichkeitsprinzip (§ 5 EStG) auf die Steuerbilanz aus: vgl. z.B. Anschaffungs- und Herstellungskosten (§255 HGB), Wertaufholung und Zuschreibung (§ 280 HGB mit § 61 EStG), Neuzusagen bei Pensionsrückstellungen. Die Abgrenzung latenter Steuern in der Handelsbilanz (§ 274 HGB) bezieht sich auf potentielle steuerliche Abweichungen. Auch die neu eingeführte steuerliche Abschreibungsfähigkeit des Firmenwerts führt zu einer weiteren Angleichung; allerdings wurden die Laufzeiten der Abschreibungen unterschiedlich geregelt (4 Jahre nach § 255 IV HGB; 15 Jahre nach §71 EStG). Steuerliche Bilanzierungs- und Bewertungsbesonderheiten ergeben sich vor allem aus den Zuordnungsregeln für das notwendige und gewillkürte Betriebsvermögen sowie aus Sonderabschreibungen und steuerfreien Rücklagen. Bei der steuerlichen Gewinnermittlung sind ausserdem die nichtabzugsfähigen Betriebsausgaben zu berücksichtigen. Literatur: Knobbe-Keuk, B., Bilanz- und Unternehmenssteuerrecht, 8. Aufl., Köln 1991. Wöhe, G., Die Handels- und Steuerbilanz, 2. Aufl., München 1990. Das neue Bilanzrecht führte zu einer Annäherung und stärkeren Verzahnung von Handels- und Steuerbilanz. Die Handelsbilanz wirkt sich über das Massgeblichkeitsprinzip (§ 5 EStG) auf die Steuerbilanz aus: vgl. z.B. Anschaffungs- und Herstellungskosten (§255 HGB), Wertaufholung und Zuschreibung (§ 280 HGB mit § 61 EStG), Neuzusagen bei Pensionsrückstellungen. Die Abgrenzung latenter Steuern in der Handelsbilanz (§ 274 HGB) bezieht sich auf potentielle steuerliche Abweichungen. Auch die neu eingeführte steuerliche Abschreibungsfähigkeit des Firmenwerts führt zu einer weiteren Angleichung; allerdings wurden die Laufzeiten der Abschreibungen unterschiedlich geregelt (4 Jahre nach § 255 IV HGB; 15 Jahre nach §71 EStG). Steuerliche Bilanzierungs- und Bewertungsbesonderheiten ergeben sich vor allem aus den Zuordnungsregeln für das notwendige und gewillkürte Betriebsvermögen sowie aus Sonderabschreibungen und steuerfreien Rücklagen. Bei der steuerlichen Gewinnermittlung sind ausserdem die nichtabzugsfähigen Betriebsausgaben zu berücksichtigen. Literatur: Knobbe-Keuk, B., Bilanz- und Unternehmenssteuerrecht, 8. Aufl., Köln 1991. Wöhe, G., Die Handels- und Steuerbilanz, 2. Aufl., München 1990.

Vorhergehender Fachbegriff: Gewinneinkunftsarten | Nächster Fachbegriff: Gewinnermittlungspolitik Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Inlandskonzept | Investitionsgleichung | London International Financial Futures and Options Exchange

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |