| Empfehlungen |  |

Einzelkostenrechnung

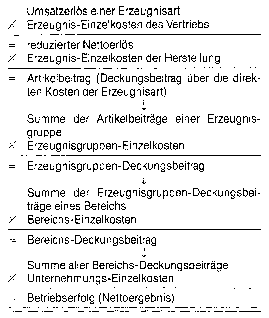

Diese Rechnung kann nach der jeweiligen Aufgabenstellung der Kurzfristigen Erfolgsrechnung vereinfacht oder weiter differenziert werden. Riebel berechnet z.B. mehrere Nettoerlöse als Zwischenergebnisse, indem er von den Brutto-Umsätzen (zu Listenpreisen) stufenweise Rabatte und sonstige Erlösschmälerungen abzieht und auch die Vertriebseinzelkosten der Erzeugnisarten in preisabhängige (z. B. Provisionen) und mengenabhängige Bestandteile (z. B. Frachten) untergliedert. Möglich ist auch eine Abspaltung der direkten variablen Stoffkosten von den Erzeugnis-Einzelkosten der Herstellung; als Zwischensumme erhält man den Veredelungsbeitrag der Produktart. Weiter können die jeweiligen Einzelkosten (z.B. die Erzeugnisgruppen-Einzelkosten) getrennt nach ihren variablen und fixen Bestandteilen subtrahiert werden. Im Ergebnis kann die Deckungsbeitragsrechnung mit relativen Einzelkosten als das Verfahren der Kurzfristigen Erfolgsrechnung bezeichnet werden, das am konsequentesten am Verursachungsprinzip ausgerichtet ist. Riebel ist der Auffassung: "Alle Illusionen, die durch die Aufschlüsselung von Gemeinkosten und die Proportionalisierung von fixen Kosten hervorgerufen werden können, sind ausgeschaltet." Unabhängig von diesen Vorzügen ist aber auch zu beachten, dass infolge der Nichtzurechnung der variablen Gemeinkosten auf die Kostenträger die variablen Stückkosten (Grenzkosten) nicht bekannt sind. Damit fehlen für die meisten kurzfristigen Entscheidungsprobleme die relevanten Kosten im Sinne der Grenzkostenrechnung. Trotzdem ist Riebels Vorschlag, die Einzelkosten und Dek- kungsbeiträge zu relativieren, ein wichtiger Fortschritt in der Ausgestaltung der Kostenrechnung und kurzfristigen Erfolgsrechnung zu einem individuellen Planungsund Kontrollinstrument in der Hand der Unternehmensleitung. Diese Rechnung kann nach der jeweiligen Aufgabenstellung der Kurzfristigen Erfolgsrechnung vereinfacht oder weiter differenziert werden. Riebel berechnet z.B. mehrere Nettoerlöse als Zwischenergebnisse, indem er von den Brutto-Umsätzen (zu Listenpreisen) stufenweise Rabatte und sonstige Erlösschmälerungen abzieht und auch die Vertriebseinzelkosten der Erzeugnisarten in preisabhängige (z. B. Provisionen) und mengenabhängige Bestandteile (z. B. Frachten) untergliedert. Möglich ist auch eine Abspaltung der direkten variablen Stoffkosten von den Erzeugnis-Einzelkosten der Herstellung; als Zwischensumme erhält man den Veredelungsbeitrag der Produktart. Weiter können die jeweiligen Einzelkosten (z.B. die Erzeugnisgruppen-Einzelkosten) getrennt nach ihren variablen und fixen Bestandteilen subtrahiert werden. Im Ergebnis kann die Deckungsbeitragsrechnung mit relativen Einzelkosten als das Verfahren der Kurzfristigen Erfolgsrechnung bezeichnet werden, das am konsequentesten am Verursachungsprinzip ausgerichtet ist. Riebel ist der Auffassung: "Alle Illusionen, die durch die Aufschlüsselung von Gemeinkosten und die Proportionalisierung von fixen Kosten hervorgerufen werden können, sind ausgeschaltet." Unabhängig von diesen Vorzügen ist aber auch zu beachten, dass infolge der Nichtzurechnung der variablen Gemeinkosten auf die Kostenträger die variablen Stückkosten (Grenzkosten) nicht bekannt sind. Damit fehlen für die meisten kurzfristigen Entscheidungsprobleme die relevanten Kosten im Sinne der Grenzkostenrechnung. Trotzdem ist Riebels Vorschlag, die Einzelkosten und Dek- kungsbeiträge zu relativieren, ein wichtiger Fortschritt in der Ausgestaltung der Kostenrechnung und kurzfristigen Erfolgsrechnung zu einem individuellen Planungsund Kontrollinstrument in der Hand der Unternehmensleitung.Literatur: Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Riebel, P., Einzelkosten- und Deckungsbeitragsrechnung, 6. Aufl., Wiesbaden 1990. Vorhergehender Fachbegriff: Einzelkostenerfassung | Nächster Fachbegriff: Einzelkostenstufe Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Logistikleistung | Best Advice | Standards of Performance (SOPs)

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |