| Empfehlungen |  |

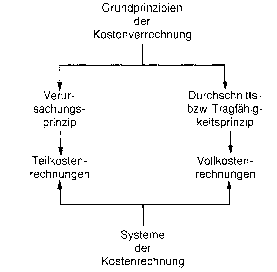

Voll- und Teilkostenrechnung

Mit der historischen Entwicklung der Kostenrechnung von der Ist- über die —Normal- bis zur Plankostenrechnung und von der Voll- zur Teilkostenrechnung haben sich auch die Schwerpunkte innerhalb ihrer Aufgaben verschoben: Die Frage nach der Höhe der tatsächlichen Stückkosten (Nachkalkulation) wurde zunächst von dem Bestreben nach der Kontrolle der Wirtschaftlichkeit in den Hintergrund gedrängt. Die schnelle Entwicklung der betriebswirtschaftlichen Planungsmethoden und das gleichzeitige Vordringen der arbeitswissenschaftlichen Methoden ermöglichten erst die Festlegung von Massgrössen (Sollkosten), einer conditio sine qua non jeder echten Kostenkontrolle. Eine solche Ermittlung von Vorgabe- oder Richtgrössen ist ebenfalls eine unerlässliche Bedingung für die Weiterentwicklung der Planungsmethoden mit Hilfe mathematischer Entscheidungsmodelle. Damit liegen dann auch die "relevanten Kosten" vor, die die Geschäftsleitung zur Erfüllung ihrer dispositiven Aufgaben benötigt. Diese heute an eine Kostenrechnung zu stellenden Anforderungen können in zufriedenstellendem Masse nur noch von einer Grenzplankostenrechnung erfüllt werden, wobei die Betonung auf beiden Vorsilben gleichermassen liegt. Mit der historischen Entwicklung der Kostenrechnung von der Ist- über die —Normal- bis zur Plankostenrechnung und von der Voll- zur Teilkostenrechnung haben sich auch die Schwerpunkte innerhalb ihrer Aufgaben verschoben: Die Frage nach der Höhe der tatsächlichen Stückkosten (Nachkalkulation) wurde zunächst von dem Bestreben nach der Kontrolle der Wirtschaftlichkeit in den Hintergrund gedrängt. Die schnelle Entwicklung der betriebswirtschaftlichen Planungsmethoden und das gleichzeitige Vordringen der arbeitswissenschaftlichen Methoden ermöglichten erst die Festlegung von Massgrössen (Sollkosten), einer conditio sine qua non jeder echten Kostenkontrolle. Eine solche Ermittlung von Vorgabe- oder Richtgrössen ist ebenfalls eine unerlässliche Bedingung für die Weiterentwicklung der Planungsmethoden mit Hilfe mathematischer Entscheidungsmodelle. Damit liegen dann auch die "relevanten Kosten" vor, die die Geschäftsleitung zur Erfüllung ihrer dispositiven Aufgaben benötigt. Diese heute an eine Kostenrechnung zu stellenden Anforderungen können in zufriedenstellendem Masse nur noch von einer Grenzplankostenrechnung erfüllt werden, wobei die Betonung auf beiden Vorsilben gleichermassen liegt.

Vorhergehender Fachbegriff: Volkszählung | Nächster Fachbegriff: Voll-Container-Ladung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bibliothek | Look ahead-Heuristik | Finanzierungshilfen für Direktinvestitionen

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |