| Empfehlungen |  |

exponentielle Glättung

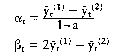

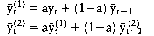

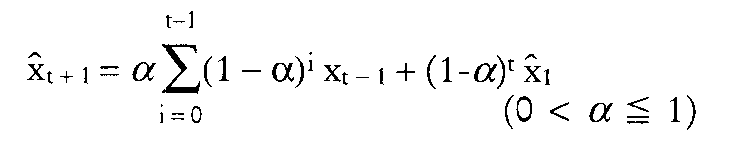

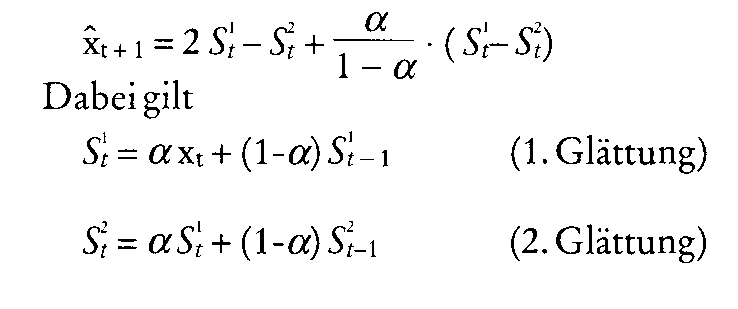

Die erste Gleichung ist identisch mit der Rekursionsformel für die exponentielle Glättung 1. Ordnung; in die zweite Gleichung werden die gemäss der ersten Gleichung berechneten Werte yi1) eingesetzt und die Werte für y{2) berechnet. Der Prognose-Ansatz für das Modell exponentieller Glättung 2. Ordnung lautet: yt+r = at + sst-r mit r = Prognose-Horizont z. B. r = 1 heisst Prognose für einen Monat oder ein Quartal Literatur: Broivn, R. G., Smoothing, Forecasting and Prediction of Discrete Time Series, New Jersey 1983. Weber, K., Wirtschaftsprognostik, München 1990. Die erste Gleichung ist identisch mit der Rekursionsformel für die exponentielle Glättung 1. Ordnung; in die zweite Gleichung werden die gemäss der ersten Gleichung berechneten Werte yi1) eingesetzt und die Werte für y{2) berechnet. Der Prognose-Ansatz für das Modell exponentieller Glättung 2. Ordnung lautet: yt+r = at + sst-r mit r = Prognose-Horizont z. B. r = 1 heisst Prognose für einen Monat oder ein Quartal Literatur: Broivn, R. G., Smoothing, Forecasting and Prediction of Discrete Time Series, New Jersey 1983. Weber, K., Wirtschaftsprognostik, München 1990.Bei der exponentiellen Glättung handelt es sich um ein Prognoseverfahren, mit dem Zukunftswerte auf der Basis vergangener Werte vorhergesagt werden. Dabei werden die Vergangenheitswerte mit einem sog. Glättungsfaktor gewichtet, der exponentiell abnimmt je weiter man in die Vergangenheit zurückgeht. Es werden dadurch die jüngeren Vergangenheitswerte stärker bewertet. Man unterscheidet zwischen exponentieller Glättung der 1. Ordnung und der 2. Ordnung. ist eine quantitative Prognosemethode. Sie ist vergleichbar mit der Methode der gleitenden Durchschnitte, allerdings werden die Daten der jüngeren Perioden der Vergangenheit stärker gewichtet als die früheren Perioden. Anwendung findet diese Methode z.B. im Rahmen der Material- und Fertigungsdisposition. univariates Prognoseverfahren, das 1959 von Brown entwickelt wurde und auf zwei Überlegungen beruht: 1) Berücksichtigung des aktuellen Prognosefehlers bei der folgenden Prognose, 2) Vergangene Zeitreihenwerte sollen gem. ihres „Alters“ für die Prognose ein abnehmendes Gewicht erhalten. Bezeichnen wir mit xt und xt den wahren bzw. prognostizierten Zeitreihenwert für die Periode t und mit et den Prognosefehler dieser Periode, so setzt sich nach (1) der Prognosewert für t + 1 aus dem alten Prognosewert xtund einem Bruchteil ades Prognosefehlers et = xt - xt wie folgt zusammen:  Durch Umformulierung ergibt sich die Grundgleichung der exponentiellen Glättung: Durch Umformulierung ergibt sich die Grundgleichung der exponentiellen Glättung:   Man kann hieraus die Gleichung ableiten (vgl. Hansmann, 1983, S. 29): aus der hervorgeht, dass die Gewichte a(1 - a)\' der Zeitreihenwerte xt-i mit wachsendem Alter exponentiell abnehmen, wie nach Überlegung Man kann hieraus die Gleichung ableiten (vgl. Hansmann, 1983, S. 29): aus der hervorgeht, dass die Gewichte a(1 - a)\' der Zeitreihenwerte xt-i mit wachsendem Alter exponentiell abnehmen, wie nach Überlegung (2) gefordert. Das Verhalten des Prognoseverfahrens wird von der Wahl des Glättungsparameters «bestimmt. Hohe Werte von «führen zu niedrigerer Gewichtung der Vergangenheitswerte (was bei einem Strukturbruch angemessen wäre), während niedrige a-Werte den letzten Zeitreihenwert gegenüber der „Vergangenheit“ vernachlässigen (bei einem einmaligen „Ausrutscher“ angebracht). In der Praxis werden üblicherweise a-Werte zwischen 0,05 und 0,25 angewendet. Das hier beschriebene Grundmodell der exponentiellen Glättung ist nicht für die Prognose geeignet, wenn die zugrunde liegende Zeitreihe einen Trend aufweist. In diesem Fall verwendet man die exponentielle Glättung zweiter Ordnung (bei linearem Trend), die die Prognosewerte noch einmal glättet und zu folgender Prognosegleichung führt (vgl. Hansmann, 1983, S. 34 ff.):  Die exponentielle Glättung wird in der Praxis häufig angewandt, da die Verfahrensschritte leicht durchschaubar sind, das Verfahren leicht programmierbar ist und durch einen einzigen Parameter («) gesteuert werden kann. Dem stehen als Nachteile gegenüber, dass außer der Zeit kein weiterer Einflußfaktor berücksichtigt wird, der Glättungsparameter a nicht objektiv bestimmt werden kann, und die exponentielle Gewichtung der Zeitreihenwerte nicht immer problemangemessen ist. Die exponentielle Glättung wird in der Praxis häufig angewandt, da die Verfahrensschritte leicht durchschaubar sind, das Verfahren leicht programmierbar ist und durch einen einzigen Parameter («) gesteuert werden kann. Dem stehen als Nachteile gegenüber, dass außer der Zeit kein weiterer Einflußfaktor berücksichtigt wird, der Glättungsparameter a nicht objektiv bestimmt werden kann, und die exponentielle Gewichtung der Zeitreihenwerte nicht immer problemangemessen ist. Literatur: Brown, R. G., Smoothing, Forecasting and Prediction of Discrete Time Series, Engle- wood Cliffs 1963. Hansmann, K.-W., Kurzlehrbuch Prognoseverfahren, Wiesbaden 1983. Vorhergehender Fachbegriff: Exponentialverteilung | Nächster Fachbegriff: Exponentielle Glättung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Gruppenfreistellungsverordnung | Baltic Freight Index (BIF) | Länderportfolio

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |