| Empfehlungen |  |

Gemeinschaftskontenrahmen der Industrie (GKR)

|

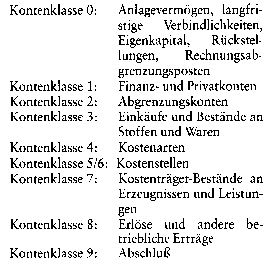

Problem: (1) Der GKR geht grundsätzlich vom Einkreissystem aus, verknüpft also Finanz- und Betriebsbuchhaltung in einem einheitlichen Buchungskreislauf. Die Tendenz in der Praxis geht heute eher zum Zweikreissystem. (2) Den neueren Entwicklungen im Rechnungswesen und Bilanzrecht genügt der GKR nicht in vollem Umfang. Deshalb erarbeitete der Bundesverband der Deutschen Industrie 1971 einen neuen Kontenrahmen, den Industrie-Kontenrahmen (IKR). Der IKR steht heute neben dem GKR; er hat den GKR bisher nur zum Teil verdrängen können. Beispiel: Aus dem Prozeßgliederungsprinzip ergibt sich der folgende Aufbau der Kontenklassen: Konten- klasse Inhalt ???????????????????????????????????????????????????????? 0 Anlagevermögen und langfristiges Kapital 1 Finanz-Umlaufvermögen und kurzfristige Verbindlichkeiten 2 neutrale Aufwendungen und Erträge 3 Stoffe Bestände 4 Kostenarten 5/6 Kostenstellen 7 Kostenträger, Bestände an halbfertigen und fertigen Erzeugnissen 8 Kostenträger, Erträge 9 Abschluß Übers.: Der GKR folgt dem Prozeßgliederungsprinzip (GKR) vom Bundesverband der deutschen Industrie 1951 herausgegebener Kontenrahmen, der nach dem Prozessgliederungsprinzip aufgebaut ist. Dieses Gliederungsschema ist an den Prozess der betrieblichen Leistungserstellung angelehnt und hat dementsprechend folgenden Aufbau:  In Kontenklasse 0 werden solche Produktionsfaktoren erfasst, auf denen die Produktion aufbaut, ohne dass diese Faktoren direkt in das Produkt eingehen (Betriebsmittel). Die Kontenklasse 1 weist die Bestände an Finanzmitteln aus und ist ebenso wie die Klasse 0 eine Bestandsklasse. Analog werden auch die Passivkonten (unterteilt nach ihrer Fristigkeit) den beiden ersten Kontenklassen zugewiesen. Die Kontenklasse 2 enthält Erfolgskonten und hat die sachliche, zeitliche und kalkulatorische Abgrenzung zwischen Geschäfts- und Betriebsbuchführung zum Ziel. Mit der Kontenklasse 3 wird der direkte Bezug zum Produktionsprozess hergestellt. Hier erfolgt die wertmässige Erfassung der Stoffe, die für die betriebliche Leistungserstellung erforderlich sind. Sobald die Stoffe in die Fertigung eingehen, werden sie von der Kontenklasse 3 in die Klasse 4 umgebucht. In der Kontenklasse 4 werden auch die übrigen betrieblich verursachten Kosten wertmässig erfasst, um dann in den Kontenklassen 5 und 6 auf die Stellen im Betrieb verrechnet zu werden, in denen sie entstanden sind. Die Kostenträgerrechnung, die nach dem GKR in den Kontenklassen 7 und 8 durchgeführt wird, nimmt eine Verteilung der Kosten auf die absatzfähigen Erzeugnisse und auf die wieder in den Produktionsprozess eingehenden innerbetrieblichen Leistungen vor (Halbfabrikate, selbsterstellte Anlagen). Sie ermittelt zum einen in der Kostenträgerstückrechnung, durchgeführt in der Kontenklasse 7, den Wert der erzeugten Güter (Stückrechnung), zum anderen weist die Kostenträgerzeitrechnung in der Kontenklasse 8 die Höhe und die Quellen des Betriebsergebnisses aus. Auf den Konten der Klasse 9 werden der Abschluss der Geschäftsbuchführung vorgenommen, ferner die Abstimmungsbuchungen mit der Betriebsbuchführung. Im Gemeinschaftskontenrahmen der Industrie sind die Kontenklassen 0, 1 und 9 dem Bereich der Geschäftsbuchführung, die Klassen 3 bis 8 der Betriebsbuchführung zuzuordnen. Die Kontenklasse 2 als Abgrenzungsklasse ist Bestandteil beider Bereiche. In Kontenklasse 0 werden solche Produktionsfaktoren erfasst, auf denen die Produktion aufbaut, ohne dass diese Faktoren direkt in das Produkt eingehen (Betriebsmittel). Die Kontenklasse 1 weist die Bestände an Finanzmitteln aus und ist ebenso wie die Klasse 0 eine Bestandsklasse. Analog werden auch die Passivkonten (unterteilt nach ihrer Fristigkeit) den beiden ersten Kontenklassen zugewiesen. Die Kontenklasse 2 enthält Erfolgskonten und hat die sachliche, zeitliche und kalkulatorische Abgrenzung zwischen Geschäfts- und Betriebsbuchführung zum Ziel. Mit der Kontenklasse 3 wird der direkte Bezug zum Produktionsprozess hergestellt. Hier erfolgt die wertmässige Erfassung der Stoffe, die für die betriebliche Leistungserstellung erforderlich sind. Sobald die Stoffe in die Fertigung eingehen, werden sie von der Kontenklasse 3 in die Klasse 4 umgebucht. In der Kontenklasse 4 werden auch die übrigen betrieblich verursachten Kosten wertmässig erfasst, um dann in den Kontenklassen 5 und 6 auf die Stellen im Betrieb verrechnet zu werden, in denen sie entstanden sind. Die Kostenträgerrechnung, die nach dem GKR in den Kontenklassen 7 und 8 durchgeführt wird, nimmt eine Verteilung der Kosten auf die absatzfähigen Erzeugnisse und auf die wieder in den Produktionsprozess eingehenden innerbetrieblichen Leistungen vor (Halbfabrikate, selbsterstellte Anlagen). Sie ermittelt zum einen in der Kostenträgerstückrechnung, durchgeführt in der Kontenklasse 7, den Wert der erzeugten Güter (Stückrechnung), zum anderen weist die Kostenträgerzeitrechnung in der Kontenklasse 8 die Höhe und die Quellen des Betriebsergebnisses aus. Auf den Konten der Klasse 9 werden der Abschluss der Geschäftsbuchführung vorgenommen, ferner die Abstimmungsbuchungen mit der Betriebsbuchführung. Im Gemeinschaftskontenrahmen der Industrie sind die Kontenklassen 0, 1 und 9 dem Bereich der Geschäftsbuchführung, die Klassen 3 bis 8 der Betriebsbuchführung zuzuordnen. Die Kontenklasse 2 als Abgrenzungsklasse ist Bestandteil beider Bereiche.

Vorhergehender Fachbegriff: Gemeinschaftskontenrahmen der Industrie | Nächster Fachbegriff: Gemeinschaftskonto Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Buchführung | Geldfaktor | Variationsrechnung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |