| Empfehlungen |  |

Investitionsrechnung in der Praxis

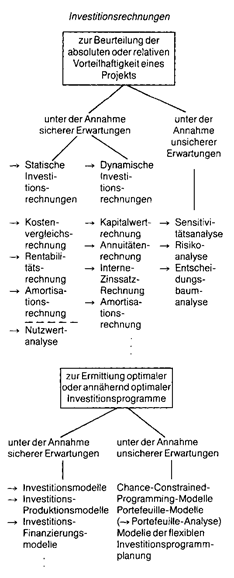

(5) Hinsichtlich der Verwendung von Investitionsmodellen für die Investitionspro- grammplanung lassen die vorliegenden, allerdings spärlichen empirischen Untersuchungsergebnisse darauf schliessen, dass deren praktische Bedeutung gering geblieben ist. Literatur: Blohm, H./Lüder, K., Investition, 7. Aufl., München 1991, S. 50 ff. (5) Hinsichtlich der Verwendung von Investitionsmodellen für die Investitionspro- grammplanung lassen die vorliegenden, allerdings spärlichen empirischen Untersuchungsergebnisse darauf schliessen, dass deren praktische Bedeutung gering geblieben ist. Literatur: Blohm, H./Lüder, K., Investition, 7. Aufl., München 1991, S. 50 ff.

Vorhergehender Fachbegriff: Investitionsrechnung für private Investitionen | Nächster Fachbegriff: Investitionsrechnung, dynamische Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bilanzierungsverbot | Grundsatz der Einzelbewertung | Finanzleiter

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |