| Empfehlungen |  |

Kontrollziele

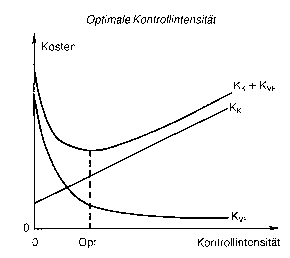

Kontrollmassnahmen können z.B. mit unterschiedlicher, im Grenzfall stetig variierbarer Intensität ausgeführt werden (Kontroll- intensität). Typisch sind die in der Abbildung wiedergegebenen Verläufe der Kosten für verbliebene Fehler (KvF) sowie der Kontroll- und Korrekturkosten (Kk) in Abhängigkeit von der Kontrollintensität (vgl. Abb.). Der Maximierung der Differenz zwischen Leistung und Kosten entspricht die Minimierung der Summe aus Kosten verbleibender Fehler sowie Kontroll- und Korrekturkosten. Häufig lassen sich die Folgekosten verbliebener Fehler nur sehr schwierig quantifizieren. Als Ersatzkriterium zur Beurteilung von Kontrollmassnahmen kann in diesen Fällen zunächst die Zuverlässigkeit, d.h. die relative Fehlerfreiheit des betrachteten Prozesses bzw. der betrachteten Prozessergebnisse, herangezogen werden. Sie lässt sich entweder empirisch feststellen oder rechnerisch ermitteln, wenn die Struktur des Kontrollsystems und die jeweilige Zuverlässigkeit aller Teiltätigkeiten bekannt sind (internes Kontrollsystem). So kann beurteilt werden, ob und inwieweit Kontrollen die Zuverlässigkeit erhöhen (Kontrollbeitrag). Da die Kosten der Kontrolle und Korrektur leichter zu bestimmen sind als die Folgekosten verbliebener Fehler, bietet sich als Auswahlkriterium an, eine vorgegebene, erwünschte Zuverlässigkeit durch die Kontrollmassnahmen mit minimalen Kosten zu erreichen oder mit einem bestimmten Kostenbudget die Kontrollmassnahmen zu ermitteln und zu realisieren, mit denen die maximal mögliche Zuverlässigkeit erreicht wird. Beim Vergleich einzelner nicht stetig variierbarer Gestaltungsalternativen eines internen Kontrollsystems können die Gesamtkosten je Alternative in Abhängigkeit von einem variablen Fehlerkostensatz ermittelt werden. So lassen sich dominierte Alternativen aussortie- ren und die Entscheidungsgrundlage verbessern. Literatur: Baetge, Überwachung, in: Vahlens Kompendium der Betriebswirtschaftslehre, Bd. 2, 2. Aufl., München 1990, S. 165 ff. Kontrollmassnahmen können z.B. mit unterschiedlicher, im Grenzfall stetig variierbarer Intensität ausgeführt werden (Kontroll- intensität). Typisch sind die in der Abbildung wiedergegebenen Verläufe der Kosten für verbliebene Fehler (KvF) sowie der Kontroll- und Korrekturkosten (Kk) in Abhängigkeit von der Kontrollintensität (vgl. Abb.). Der Maximierung der Differenz zwischen Leistung und Kosten entspricht die Minimierung der Summe aus Kosten verbleibender Fehler sowie Kontroll- und Korrekturkosten. Häufig lassen sich die Folgekosten verbliebener Fehler nur sehr schwierig quantifizieren. Als Ersatzkriterium zur Beurteilung von Kontrollmassnahmen kann in diesen Fällen zunächst die Zuverlässigkeit, d.h. die relative Fehlerfreiheit des betrachteten Prozesses bzw. der betrachteten Prozessergebnisse, herangezogen werden. Sie lässt sich entweder empirisch feststellen oder rechnerisch ermitteln, wenn die Struktur des Kontrollsystems und die jeweilige Zuverlässigkeit aller Teiltätigkeiten bekannt sind (internes Kontrollsystem). So kann beurteilt werden, ob und inwieweit Kontrollen die Zuverlässigkeit erhöhen (Kontrollbeitrag). Da die Kosten der Kontrolle und Korrektur leichter zu bestimmen sind als die Folgekosten verbliebener Fehler, bietet sich als Auswahlkriterium an, eine vorgegebene, erwünschte Zuverlässigkeit durch die Kontrollmassnahmen mit minimalen Kosten zu erreichen oder mit einem bestimmten Kostenbudget die Kontrollmassnahmen zu ermitteln und zu realisieren, mit denen die maximal mögliche Zuverlässigkeit erreicht wird. Beim Vergleich einzelner nicht stetig variierbarer Gestaltungsalternativen eines internen Kontrollsystems können die Gesamtkosten je Alternative in Abhängigkeit von einem variablen Fehlerkostensatz ermittelt werden. So lassen sich dominierte Alternativen aussortie- ren und die Entscheidungsgrundlage verbessern. Literatur: Baetge, Überwachung, in: Vahlens Kompendium der Betriebswirtschaftslehre, Bd. 2, 2. Aufl., München 1990, S. 165 ff.

Vorhergehender Fachbegriff: Kontrollwirkung | Nächster Fachbegriff: Kontrollzwecke im Controlling Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Materialcontrolling | Partnerschaftsbetrieb | öffentlicher Personennahverkehr

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |