| Empfehlungen |  |

Deckungsbeitragsrechnung im Handel

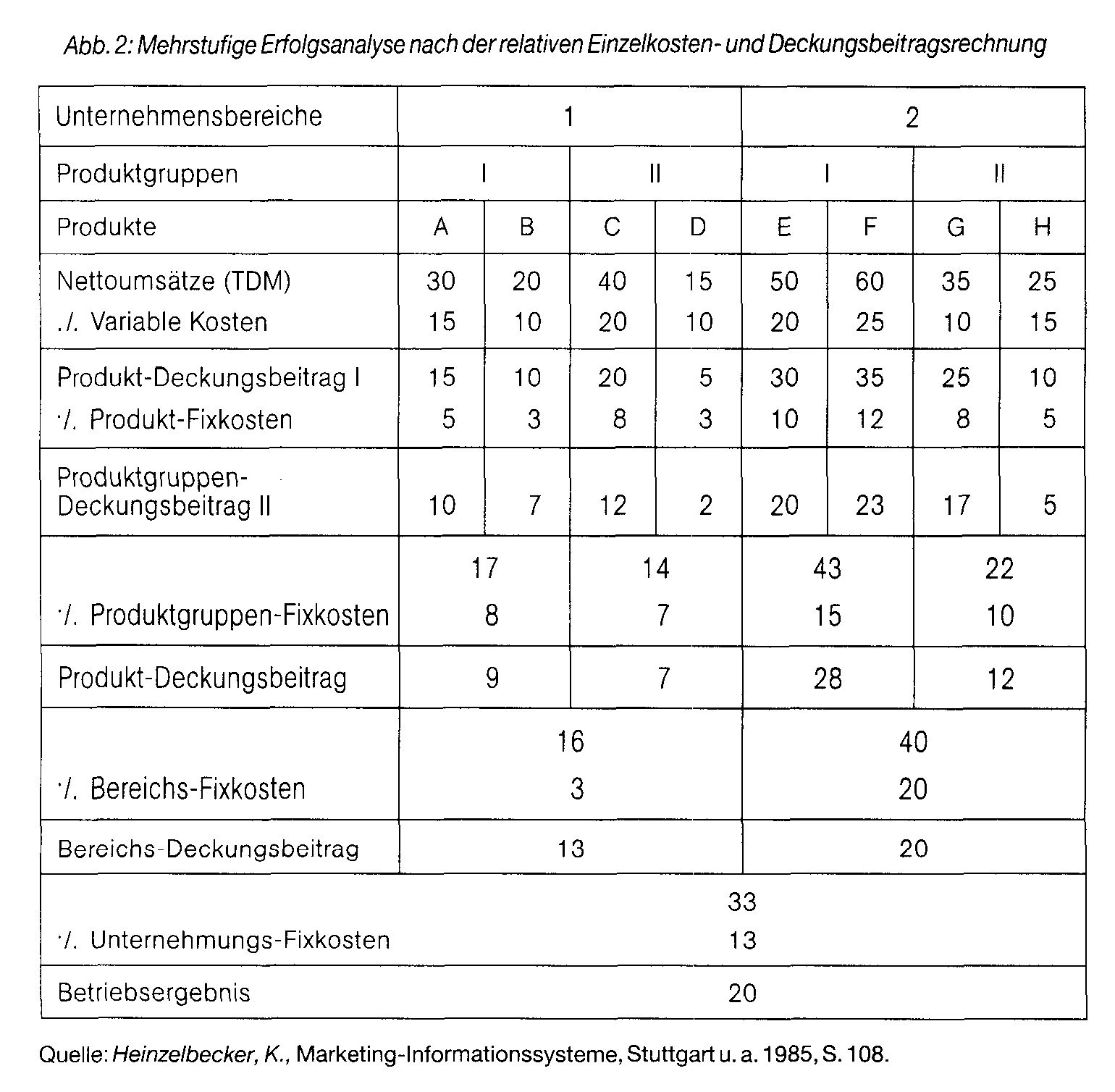

Riebel, P., Einzelkosten- und Deckungsbeitragsrechnung, 6. Aufl., Wiesbaden 1990. insb. für Handelsbetriebe zu empfehlende kurzfristige Erfolgsanalyse. Aufgrund einer differenzierten Kostenspaltung ermöglicht die Deckungsbeitragsrechnung auf der Basis relativer Einzelkosten neben einer artikelbezogenen Analyse eine Bewertung der Abteilungen, Filialen und Verkaufsbezirke einer Handelsunternehmung nach der Höhe ihrer Erlösüberschüsse, welche sie über ihre direkt zurechenbaren Einzelkosten hinaus zur Deckung des restlichen Gemeinkostenblocks und des Gewinns erzielen können. In einem ersten Schritt werden die Erlöse der zu untersuchenden Periode den artikelspezifischen Einzelkosten gegenübergestellt. Der so entstehende Deckungsbeitrag (Rohertrag) zeigt, in welchem Ausmaß die Artikel über ihre Einzelkosten (Wareneinstandskosten) hinaus zur Deckung der fixen und variablen Gemeinkosten sowie zur Gewinnerzielung beitragen. In einem zweiten Schritt wird der Deckungsbeitrag der Artikelgruppe ermittelt, indem die von dieser Artikelgruppe verursachten Einzelkosten zusammengefaßt werden. Z.T. (z.B. bei Energie- und Raumkosten) wird dabei auf Kostenschlüsselungen zurückgegriffen. Schließlich ergeben sich die Deckungsbeiträge der Verkaufsabteilungen und Filialen nach Abzug der diesen direkt zurechenbaren Einzelkosten. Ferner besteht die Möglichkeit, durch Zusammenfassung regional verbundener Filialen weitere Deckungsbeiträge auszuweisen, indem die in einer Region angefallenen Werbe- und Fuhrparkkosten als Einzelkosten des regionalen Bereichs abgesetzt werden. Leistungsgrenzen dieses Teilkostenverfah- rens liegen zum einen darin, dass eine analytische Kostenuntersuchung durch einen u.U. zu großen Block unverteilter Kosten erschwert wird. Zum anderen besteht durch die relative Höhe der unverteilten Kosten die Gefahr einer Verschleierung von Kosten, so dass es in bezug auf die Preispolitik zu einer die Liquidität der Unternehmung gefährdenden Kalkulation in der Nähe einer unzulänglich definierten Preisuntergrenze kommen kann. Neuerdings wird im Rahmen der Direk- ten-Produkt-Rentabilität versucht, durch genauere Kostenzurechnung höhere Anteile der Handlungskosten artikelspezifisch zu verrechnen. Riebel, P., Einzelkosten- und Deckungsbeitragsrechnung, 6. Aufl., Wiesbaden 1990. insb. für Handelsbetriebe zu empfehlende kurzfristige Erfolgsanalyse. Aufgrund einer differenzierten Kostenspaltung ermöglicht die Deckungsbeitragsrechnung auf der Basis relativer Einzelkosten neben einer artikelbezogenen Analyse eine Bewertung der Abteilungen, Filialen und Verkaufsbezirke einer Handelsunternehmung nach der Höhe ihrer Erlösüberschüsse, welche sie über ihre direkt zurechenbaren Einzelkosten hinaus zur Deckung des restlichen Gemeinkostenblocks und des Gewinns erzielen können. In einem ersten Schritt werden die Erlöse der zu untersuchenden Periode den artikelspezifischen Einzelkosten gegenübergestellt. Der so entstehende Deckungsbeitrag (Rohertrag) zeigt, in welchem Ausmaß die Artikel über ihre Einzelkosten (Wareneinstandskosten) hinaus zur Deckung der fixen und variablen Gemeinkosten sowie zur Gewinnerzielung beitragen. In einem zweiten Schritt wird der Deckungsbeitrag der Artikelgruppe ermittelt, indem die von dieser Artikelgruppe verursachten Einzelkosten zusammengefaßt werden. Z.T. (z.B. bei Energie- und Raumkosten) wird dabei auf Kostenschlüsselungen zurückgegriffen. Schließlich ergeben sich die Deckungsbeiträge der Verkaufsabteilungen und Filialen nach Abzug der diesen direkt zurechenbaren Einzelkosten. Ferner besteht die Möglichkeit, durch Zusammenfassung regional verbundener Filialen weitere Deckungsbeiträge auszuweisen, indem die in einer Region angefallenen Werbe- und Fuhrparkkosten als Einzelkosten des regionalen Bereichs abgesetzt werden. Leistungsgrenzen dieses Teilkostenverfah- rens liegen zum einen darin, dass eine analytische Kostenuntersuchung durch einen u.U. zu großen Block unverteilter Kosten erschwert wird. Zum anderen besteht durch die relative Höhe der unverteilten Kosten die Gefahr einer Verschleierung von Kosten, so dass es in bezug auf die Preispolitik zu einer die Liquidität der Unternehmung gefährdenden Kalkulation in der Nähe einer unzulänglich definierten Preisuntergrenze kommen kann. Neuerdings wird im Rahmen der Direk- ten-Produkt-Rentabilität versucht, durch genauere Kostenzurechnung höhere Anteile der Handlungskosten artikelspezifisch zu verrechnen.

Vorhergehender Fachbegriff: Deckungsbeitragsrechnung (DBR) mit relativen Einzelkosten | Nächster Fachbegriff: Deckungsbeitragsrechnung mit relativen Einzelkosten Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Revisionsplanung | Forderungsgarantie | Hilfsgenossenschaft

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |