| Empfehlungen |  |

Beteiligungscontrolling

|

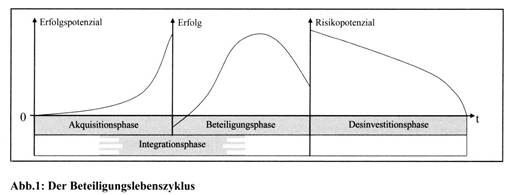

1. Charakterisierung Das Beteiligungscontrolling ist die flexibel ausgestaltete, auf das Gesamtziel ausgerichtete Koordination von komplexen Unternehmensstrukturen unter Berücksichtigung der beteiligungsindividuellen Führungsphilosophie. Es bedeutet die Unterstützung der Steuerung durch die Planung und die Kontrolle sämtlicher Unternehmensverbindungen, die eine nachhaltige Einflussnahme erlauben und Erfolge bzw. Verluste innerhalb der Gesamtstruktur auslösen. Die Notwendigkeit einer eigenständigen Konzeption des Beteiligungscontrollings ergibt sich primär aus den besonderen Anforderungen, denen das Control-ling von wirtschaftlichen Beteiligungen ausgesetzt ist. Dabei resultiert bereits aus der Erstellung eigenständiger Abschlüsse für die rechtlich selbstständigen Einheiten ein möglicher Konflikt zwischen der Ausrichtung der Teileinheiten auf die dezentralen Erfolge und der notwendigen Koordination der Teilbereiche zur Erreichung der übergeordneten Zielsetzung, der durch das Beteiligungscontrolling umfassend zu berücksichtigen ist. 2. Gestaltung der Integrationstiefe a) Faktoren und Optimierungskalkül Faktoren, die die Wahl der Integrationstiefe bedingen, sind Unterschiede (1) in den sachlichen Tätig-keitsbereichen der Beteiligungen, (2) in den leistungswirtschaftlichen Verflechtungen, (3) in den Entwicklungsstadien und (4) in den Strategien sowie (5) die Zahl der Beteiligungen, (6) die Grösse der Beteiligungen, (7) die rechtliche Ausgestaltung der Unternehmensverbindung, (8) die Internationalität und (9) die Unternehmens(gruppen-)kultur. Eine intensive Integration erlaubt die Realisierung von (positiven) Synergien, denen die Integrationskosten und die entfallenen Motivations- und Flexibilitätsvorteile gegenüberzustellen sind. In diesem Trade-off-Verhältnis ist die optimale Integrationstiefe zu wählen, die die Ausgestaltung der Steuerung und somit auch die Konzeption des Beteiligungscontrollings bestimmt. b) Koordinationsformen Die Integrationstiefe äussert sich in unterschiedlichen Dimensionen, die ein Kontinuum möglicher Ko-ordinationsformen bilden. Unterscheiden lassen sich bspw. verschiedene Formen der Einflussnahme, die von der blossen Kenntnisnahme durch die übergeordnete Einheit bis hin zu detaillierten Vorgaben durch diese führen. Die verschiedenen Felder der Einflussnahme werden durch Idealtypen der Holding beschrieben. Ausserdem stehen verschiedene Klassen von Koordinationsinstrumenten zur Verfügung. 3. Anforderungen an das Beteiligungscontrolling a) Variation der klassischen Anforderungen Die notwendige Koordination der dezentralen Teileinheiten erfordert eine abweichende Interpretation der Anforderungen an das Controlling im Allgemeinen. So erfährt insbesondere die (1) Kommunikationsfähigkeit aufgrund der Multiadressatenausrichtung des Beteiligungscontrollings eine besondere Ausprägung. Die Forderung der (2) Anreizkompatibilität der Controlling-Instrumente hat die Existenz dezentraler Zielsetzungen zu berücksichtigen, die es zu integrieren gilt, um den Zentrifugalkräften entgegenzuwirken. Im Rahmen der (3) Analysefähigkeit sollte die Vergleichbarkeit besondere Beachtung erfahren, um u.a. im Beteiligungskontext die breite Durchführung eines internen Benchmarking zu ermöglichen. Der (4) Wirtschaftlichkeitsgrundsatz als restringierendes und die Effizienz sicherndes Element bleibt erhalten. b) Besondere Anforderungen Besondere Anforderungen an das Beteiligungscontrolling bestehen in der Aggregierbarkeit, der Forma-lisierung und der Flexibilität. Die (5) Aggregierbarkeit verlangt nach einer vollständigen Zuordnung insbesondere der übergeordneten Zielgrössen auf die Teilbereiche bzw. die übergeordneten Führungsbereiche und die Zentrale. Die Notwendigkeit der (6) Formalisierung erwächst ebenfalls aus der Multiad-ressaten-Ausrichtung, zielt auf das Informationsmanagement in den Schnittstellen ab und lässt sich durch die Forderung nach einer Standardisierung und Dokumentation der Informationen konkretisieren. Eine (7) Flexibilität ist notwendig, um trotz beteiligungsindividueller Integrationstiefen eine Vergleich-barkeit der Steuerungsinformationen zu erreichen und sicherzustellen, dass akquirierte Beteiligungen binnen kurzer Frist in das Controllingsystem integriert werden können. Die Variation bzw. die Eigen-ständigkeit der Anforderungen an das Beteiligungscontrolling begründet seine methodische Eigenstän-digkeit, die eine Modifikation der Instrumente des klassischen Controllings notwendig macht bzw. im Fall von deren Nichteignung die Entwicklung eigenständiger Methoden erfordert, etwa um Verrech-nungspreise für unterschiedliche Zwecksetzungen zu bilden. Die Anforderungen stehen z.T. in einern komplementären, z.T. in einem konfligierenden Verhältnis zueinander. Je nach Begriffsabgrenzung können auch Überschneidungen bestehen. 4. Aufgaben des Beteiligungscontrollings Übergeordnete Aufgaben des Beteiligungscontrollings bestehen in der Koordinationsfunktion, d.h. der Ausrichtung sämtlicher Teileinheiten auf die übergeordnete Zielsetzung, sowie der Informationsfunktion, die Voraussetzung der Erfüllung sämtlicher Teilaufgaben ist. Die nachgeordneten Aufgaben können in prozessbezogene (Planungs-, Kontroll- sowie Moderationsfunktion) und prozessübergreifende Aufgaben (Anpassungs-, Integrations- sowie Service- und Beratungsfunktion) unterschieden werden. 5. Abgrenzung des Beteiligungscontrollings Abzugrenzen ist das Beteiligungscontrolling vom häufig synonym verwendeten Begriff des Konzern-controllings. In einer engen Begriffssetzung ist unter dem Konzerncontrolling lediglich das Controlling der in den konsolidierten Abschluss einbezogenen Beteiligungen zu verstehen. Der Begriff des Konzerncontrolling i.w.S. umfasst das Controlling sämtlicher Beteiligungen, soweit ein Konzern besteht. Von einem Holdingcontrolling wird analog gesprochen, soweit eine Holding vorliegt. Der Begriff des Beteiligungscontrollings ist hingegen unabhängig davon verwendbar, ob ein Konzern oder eine Holding besteht, er knüpft allein an die Existenz von wirtschaftlichen Beteiligungen an. Die Definition umfasst auch das Controlling weiterer Kooperationsformen wie Strategischer Allianzen, hybrider Fi-nanzierungsformen und Covenants. Die Beteiligungsstruktur sollte dabei mit jener der Strategischen Geschäftsfelder übereinstimmen, eine Duale Organisation ist aufgrund der höheren Steuerungskomple-xität, die aus der stets notwendigen Betrachtung der (steuer-)rechtlich relevanten juristischen Einheiten resultiert, zu vermeiden. Die für das Geschäftsfeldcontrolling entwickelten Instrumente sind somit auch für das Controlling von Beteiligungen bzw. von entsprechend abgegrenzten Zwischenholdings von Bedeutung. 6. Beteiligungscontrolling im Beteiligungslebenszyklus In der Betrachtung des Beteiligungscontrollings hat sich eine Differenzierung nach Lebensphasen etabliert, die auf Dieckhaus zurückgeht und zwischen drei oder vier übergeordneten sowie etwa 20 untergeordneten Entwicklungsabschnitten unterscheidet. Die Hauptphasen zeichnen sich durch unterschiedliche Zielgrössen und damit durch unterschiedliche Anforderungen an die Steuerung aus (siehe Abbildung 1).  In der In der (1) Akquisitionsphase begleitet das Beteiligungscontrolling die Kaufvorbereitung und hat eine Maximierung des Erfolgspotenzials zum Ziel. Wesentliche Aufgaben des Akquisitionscontrollings bestehen in der Planung einer aus der übergeordneten Zielsetzung abgeleiteten Akquisitionsstrategie, in der Unterstützung der Auswahl der Akquisitionsobjekte durch eine Due Diligence sowie in einer darauf aufbauenden Unternehmensbewertung. Aus Sicht des Beteiligungscontrollings erweist es sich als sinnvoll, eine (2) Integrationsphase abzugrenzen, die bereits während der Akquisitionsphase beginnt und erst mit der vollständigen Integration der Beteiligung in den Unternehmensverbund endet. Dabei steht die Notwendigkeit im Vordergrund, bereits während der Kaufvorbereitung die Integrationsmöglichkeiten zu evaluieren und eine Entscheidung über die Integrationstiefe zu treffen. Nach Abschluss des Kaufvertrags sind die Integrationsmassnahmen zu steuern. In der (3) Beteiligungsphase (Betriebsphase) steht die Führung der Beteiligung im Vordergrund. Das laufende Beteiligungscontrolling wird durch die Integrationstiefe geprägt und hat die Realisierung der geplanten Erfolgspotenziale sowie die Erschliessung neuer Ertragschancen zum Ziel. Die Führungsunterstützung hat die Konfiguration eines Planungs- und Berichtswesens sowie dessen Betreuung zum Inhalt. Wesentliche Aufgaben sind daneben in der Festlegung von Verrechnungspreisen, der Gestaltung von Anreiz- und Vergütungssystemen sowie in der Wahrnehmung des gruppenweiten Finanzcontrollings zu sehen. Am Ende des Beteiligungslebenszyklus steht die (4) Desinvestition, d.h. der Verkauf der Beteiligung, der spiegelbildlich zur Akquisition gesehen werden kann. Diese ist zu erwägen, sobald der Unternehmenswert, der sich durch eine Veräusserung oder eine Liquidation realisieren lässt, grösser als im Fall einer Fortführung ist. Dieses Kalkül bedingt eine laufende Uberprüfung der Desinvestitionsaltemative. Beim Beteiligungslebenszyklus handelt es sich um eine idealtypische Darstellung. So kann ein Beteiligungsverhältnis auch durch eine Gründung oder Ausgliederung entstehen. Neben der Veräusserung und der bereits angesprochenen Liquidation ist auch eine Eingliederung denkbar. Das Konzept ist ebenso wie der Produktlebenszyklus zu kritisieren, da eine eindeutige Positionierung grundsätzlich nicht möglich ist, soweit die Phasengrenzen nicht durch besondere Ereignisse festgelegt sind. Darüber hinaus durchlaufen die Beteiligungen diskontinuierliche Prozesse. Insbesondere wird die Länge der Beteiligungsphase auch dadurch determiniert, wie sich Umweltveränderungen auf die Beteiligung auswirken, wie gut diese antizipiert werden und welche Anpassungsmassnahmen ergriffen werden. Darüber hinaus birgt die Lebenszyklusorientierung die Gefahr, dass die Phasen isoliert betrachtet werden. Die Steuerung und damit auch das Controlling der Beteiligungen dürfen jedoch keine Systembrüche aufweisen, sondern müssen sich durch eine phasenübergreifende Kontinuität auszeichnen. 7. Wertorientiertes Beteiligungscontrolling Wertorientiertes Beteiligungscontrolling bedeutet eine auf die Maximierung des Werts der Unternehmensgruppe ausgerichtete Führungsunterstützung. Besondere Anforderungen bestehen dabei in (1) der Kontrolle des Akquisitions- und Fusionserfolgs, (2) der Bereitstellung phasenübergreifender Performance-Kennzahlen, (3) der wertorientierten Verankerung der dezentralen Steuerungsgrössen und (4) der systematischen Generierung von Desinvestitionssignalen. Wird von der Gültigkeit der Wertadditivitäts-Prämisse ausgegangen, kann eine Dekomposition des Optimierungsproblems erreicht werden. Durch eine Maximierung des Beteiligungswerts kann jedoch keine Optimierung des Gruppenwerts sichergestellt werden; die Lösung dieses Problems würde ein Totalmodell erfordern, worauf aus Komplexitätsgründen zu verzichten ist. Bei einer dezentralen Bewertung sind eine Abgrenzung der bewertungsrelevanten Zahlungsströme und eine Bestimmung der beteiligungsindividuellen Kapitalkosten notwendig. Es stehen sowohl kapitalmarkttheoretische als auch pragmatische Verfahren zur Kapitalkostenbestimmung zur Verfügung. Gelingt eine Verknüpfung der operativen mit der strategisch ausgerichteten wertorientierten Steuerung z.B. mittels Kapitalflussrechnungen oder Werttreiberhierachien, kann ein erhebliches Flexibilitätspotenzial des wertorientierten Beteiligungscontrollings genutzt werden. 8. Internationales Beteiligungscontrolling Die länderübergreifende wirtschaftliche Betätigung in Form von Ausländischen Direktinvestitionen (Foreign Direct Investments) ist häufig mit der Gründung einer rechtlich selbstständigen Teileinheit verbunden. Die Führung dieser Beteiligungen ist mit besonderen Fragestellungen verbunden, die v. a. die Bewertung von grenzüberschreitenden Lieferungen mit Transferpreisen (Verrechnungspreisen), den Umgang mit unterschiedlichen Datengrundlagen und Länderrisiken sowie die Währungsumrechnung betreffen. Darüber hinaus sind auch kulturelle Unterschiede zu beachten, da diese sowohl funktionale als auch dysfunktionale Auswirkungen auf das Beteiligungscontrolling haben können. 9. Organisation des Beteiligungscontrollings a) Aufbauorganisation Aufbauorganisatorisch gilt es zwischen dem zentralen und dem dezentralen Beteiligungscontrolling zu unterscheiden. Während das zentrale Beteiligungscontrolling i.d.R. institutionalisiert wird, d.h. es werden eigenständige Stellen gebildet, erfolgt auf dezentraler Ebene häufig eine Funktionalisierung, d.h. eine Übertragung der Aufgaben an zu anderen Zwecken gebildete Stellen. Trotz der zumindest teilweisen Institutionalisierung werden v.a. aperiodische Entscheidungsprozesse, insbesondere Akquisitionen und Desinvestitionen betreffend, auch an andere Stellen wie die Führung der Muttergesellschaft und externe Berater delegiert bzw. werden diese in Arbeitsgruppen eingebunden. Eine Kontinuität der Aufgabenwahrnehmung im Beteiligungslebenszyklus kann dabei durch die dynamische Arbeitsgruppe erreicht werden. Das Verhältnis zwischen zentralem und dezentralem Beteiligungscontrolling kann in unterschiedlicher Form gestaltet werden; in der Literatur wird die Organisation der Weisungsbeziehungen in Form des Dotted-Line-Prinzips favorisiert. b) Ablauforganisation Ablauforganisatorisch ist v. a. eine vertikale Aufgabenverteilung zwischen den Stellen des Beteiligungscontrollings auf den unterschiedlichen Hierarchiestufen erforderlich. Dem Subsidaritätsgrundsatz folgend sind nur Aufgaben von übergeordneter Bedeutung, wie ein beteiligungsübergreifendes Finanzcontrolling, die Festlegung der Richtlinien und die Gestaltung der Instrumente durch das zentrale Beteiligungscontrolling wahrzunehmen. Entscheidend ist jedoch die Intensität der zentralen Führung: Der Umfang der zentralen Koordination wird folglich durch die zu optimierende Integrationstiefe determiniert. Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Anlagever mögen, Balanced Scorecard, Controlling, Grundlagen, Controlling, Informationssysteme, Controlling, Internationales, Erfolgscontrolling, Finanzcontrolling, Internationale Rechnungslegung nach IRFS, Investitionscontrolling, Jahresabschluss, deutsches Recht, Jahresabschluss, schweizerisches Recht, Konzernabschluss, Logistikcontrolling, Risikocontrolling, Steuerrecht, Internationales, Supply Chain Controlling. Literatur: Borchers, S.: Beteiligungscontrolling in der Management-Holding, Wiesbaden 2000; Burger, A., Bauer, M., Ulbrich, P.: Die Fallstudie aus der Betriebswirtschaftslehre - Instrumente für das Beteiligungscontrolling, in: wisu, 2004 (33. Jg.), S. 502-506; Burger, A., Ulbrich, P.: Beteiligungscontrolling, München und Wien 2005; Dieckhaus, O.-T.: Management und Controlling im Beteiligungslebenszyklus, Bergisch-Gladbach u. a. 1993; Hüllmann, U.: Wertorientiertes Controlling für eine Management-Holding, München 2003; Kleinschnittger, U.: Beteiligungs-Controlling, München 1993; Littkemann, J.: Beteiligungsspezifisches Konzerncontrolling, in: ZfCM, 2004 (48. Jg.), S. 33-46; Ringlstetter, M., Obring, K.: Strategisches Beteiligungscontrolling im Konzern, in: ZfB, 1992 (62. Jg.), S. 13031323; Schmidbauer, R.: Konzeption eines unternehmenswertorientierten Beteiligungs-Controlling im Konzern, Frankfurt am Main u.a. 1999; Theisen, M.: Der Konzern - betriebswirtschaftliche und rechtliche Grundlagen der Konzernunternehmung, Stuttgart 2000. Vorhergehender Fachbegriff: Beteiligungsähnliches Darlehen | Nächster Fachbegriff: Beteiligungsdarlehen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bewertung des Ausschusses | Welt-Tourismus-Organisation | Research

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |