| Empfehlungen |  |

Break-even-Punkt

|

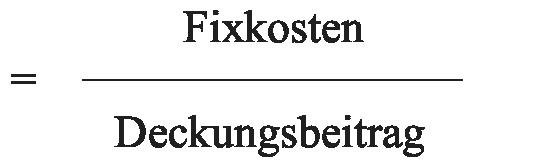

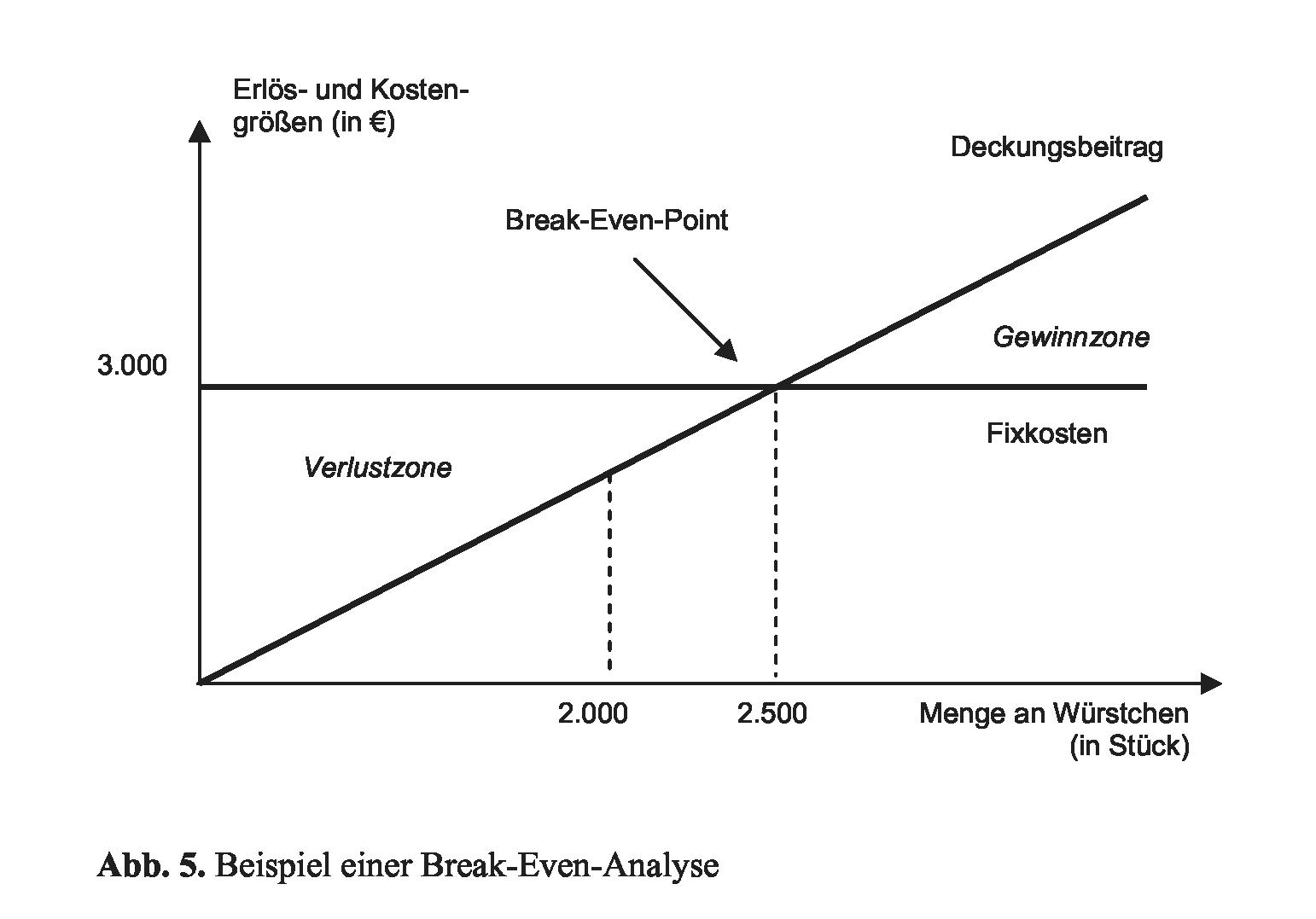

Der Punkt (in einer grafischen Darstellung), an dem die Gewinne und Verluste gleich Null sind. An diesem Punkt entsprechen das Produktions und/oder Absatzvolumen bzw. die Gesamterlöse zu einem bestimmten Verkaufspreis genau den Gesamtkosten (Gesamterlös = Gesamtkosten). Markiert die Produktionsmenge, bei der der zu erwartende Umsatz und die Herstellungskosten übereinstimmen. Ab diesem Punkt wird Gewinn erzielt (Gewinnschwelle). (auch toter Punkt) ist in der Kostenrechnung der Punkt, in dem die Gesamterlöse die Gesamtkosten erstmals decken. Vor diesem Punkt entstehen Verluste, nach ihm entstehen Gewinne. Break-even-Analyse , Zu deutsch : Gewinnschwelle. Gewinnschwelle, kritischer Punkt, z. Break even-Punkt die Produktions- oder Absatzmenge, die überschritten werden muss, damit ein Projekt rentabel wird, d. h. Gewinn entsteht. Der Breakeven-Punkt ist also genau der Punkt, an dem der Umsatz den Kosten entspricht. Gibt die Umsatzmenge an, bei der die Erlöse gerade die fixen und variablen Kosten decken, d.h. eine Firma weder mit Gewinn noch Verlust arbeitet. Finanzwirtschaftlich der Kurs (Preis), bei welchem (a) die Vorteilhaftigkeit zweier unterschiedlicher Investments gleich ist; (b) ein Investment vorteilhaft wird. Siehe auch: Deckungspunkt, Break-even-Analyse, Break-even-Diagramm (auch Deckungspunkt, Gewinnschwelle, Kostendeckungspunkt, Mindestabsatz, Nutzenschwelle; in Mengeneinheit)  Die Berechnung des Break-Even-Points dient dazu, jene Absatzmenge zu ermitteln, bei der ein Anbieter seine Kosten gedeckt hat und in die Gewinnzone eintritt. Dabei ist der Break-Even-Point derjenige Punkt, an dem die gesamten Erlöse den gesamten Kosten entsprechen. An dieser Stelle beträgt der Gewinn folglich Null. Bei einer unter dem Break-Even-Point liegenden Absatzmenge werden Verluste, bei einer über diesem Punkt liegenden Absatzmenge werden Gewinne erwirtschaftet. Dabei berechnet sich der Deckungsbeitrag aus Verkaufspreis abzüglich der variablen Stückkosten. In diesem Zusammenhang spielt der Sicherheitsgrad eine bedeutende Rolle. Hierbei handelt es um eine umsatzbezogene Kennziffer, die zum Ausdruck bringt, um wie viel Prozent der Umsatz bzw. Absatz steigen muss bzw. sinken darf, bis die Gewinnschwelle erreicht wird. Die Break-Even-Analyse basiert am häufigsten - wie hier vorgestellt - auf Umsätzen bzw. Absatzmengen (= mengenabhängige Break-Even-Analyse). Daneben stößt man auf folgende Varianten: · Die raumbezogene Break-Even-Analyse widmet sich der Frage, inwieweit eine Veränderung des Einzugsgebietes eines Firmenstandortes die Gewinnschwelle beeinflusst. · Die zeitbezogene Break-Even-Analyse dient dazu, möglichst günstige Lieferfristen festzulegen. Dabei berechnet man die Break-Even-Zeit. Beispiel Ein Hot-Dog-Verkäufer hat monatliche fixe Kosten von 3. 000 €. Die für einen Stückpreis von 0,40 € eingekauften Hot Dogs werden zu einem Preis von 1,60 € verkauft. Demnach beläuft sich der Deckungsbeitrag auf 1,20 €.  Bei einem Absatz von 2. 500 Würstchen wird die Gewinnschwelle erreicht. Das entspricht einem Break-Even-Umsatz von 4. 000 € = 2. 500 Stück à 1,60 €. Zurzeit verkauft der Hot-Dog-Verkäufer in einem Monat aber nur 2. 000 Stück.   Um die Gewinnschwelle zu erreichen, muss der Hot-Dog-Verkäufer seine Absatzmenge um 25 % (= 500 Stück) auf 2. 500 Stück erhöhen. Die folgende Grafik veranschaulicht den Break-Even-Point:  Quelle Im Rückblick lassen sich sowohl Erlöse als auch Kosten aus der Finanzbuchhaltung entnehmen. Schwieriger wird es, wenn die Break-Even-Analyse zukunftsgerichtet eingesetzt wird. Hier müssen qualitative (z. B. Expertenschätzungen im Falle der Einführung eines neuen Produktes) und/oder quantitative Prognoseverfahren (z. B. Trendextrapolation, d. h. das Fortschreiben von Vergangenheitswerten in die Zukunft) zum Einsatz kommen. Interpretation · Im Marketing am häufigsten anzutreffen ist die Break-Even-Analyse bei Neuproduktprojekten sowie anderen Investitionsentscheidungen (z. B. im Fuhrpark, Lager, bei Werbekampagnen). So gilt eine Produktinnovation als akzeptabel, wenn die durch die Marktforschung prognostizierte Absatzmenge nicht kleiner ist als die Break-Even-Menge. · Des Weiteren unterstützt die Break-Even-Analyse darin, mögliche Risiken zu begrenzen. Das Risiko beispielsweise einer Investition ist umso höher, je größer die Break-Even-Menge ist. Diese Gefahren lassen sich u. a. durch Preis- und/oder Kostenänderungen beeinflussen. · Schließlich kann dieses Verfahren auch zum Vergleich von Entscheidungsalternativen mit unterschiedlicher Kostenstruktur (z. B. Fixkostensockel) genutzt werden. Hierfür typische Anwendungsfälle sind sog. Make-or-buy-Entscheidungen (z. B. Einsatz von Reisenden oder Handelsvertretern; Auftrag an Werbeagentur oder Unterhaltung einer eigenen Werbeabteilung). Maßnahmen zur Beeinflussung Der Break-Even-Punkt lässt sich auf drei Arten beeinflussen: · Erhöhung des Verkaufspreises · Senkung der variablen Kosten · Senkung der Fixkosten Grenzen Bei genauerer Analyse wird offenkundig, dass die Break-Even-Analyse einige inhaltliche Unzulänglichkeiten aufweist: · Es erscheint nicht zweckmäßig, einer Investition auch solche Fixkosten anzulasten, die ohnehin schon aufgrund früherer Entscheidungen anfallen und durch die jetzige Entscheidung überhaupt nicht beeinflusst werden. Man denke in diesem Zusammenhang z. B. an die anteiligen Gehälter der Vertriebsleitung. Gemäß dem Grundsatz der Veränderungsrechnung sind nur diejenigen Fixkosten in die Break-Even-Analyse einzubeziehen, die durch die Entscheidung effektiv verringert bzw. erhöht werden können, da ansonsten die Soll-Absatzmenge zu hoch ausfallen kann. · Die Break-Even-Analyse stellt eine starke Vereinfachung der Realität dar, da Kosten und Erlöse in Abhängigkeit von nur einer einzigen Einflussgröße, nämlich der Ausbringungsmenge, gesehen werden. In der Praxis jedoch sind Kosten und Erlöse von einer Vielzahl von Faktoren (z. B. Aktivitäten der Wettbewerber, Kaufkraft der Kunden) abhängig. · Es bereitet nicht zu unterschätzende Schwierigkeiten, die unterstellten Erlös- und Kostenfunktionen in der Praxis zu ermitteln, da entsprechende Daten fehlen. Hier muss man sich in der Regel mit einer Expertenschätzung (z. B. durch Mitarbeiter) begnügen. · Die Break-Even-Analyse unterstellt, dass Erlös- und Kostenfunktion unabhängig voneinander sind, was in der Realität nur in den seltensten Fällen gegeben ist. So beeinflussen beispielsweise Werbeaktivitäten sowohl die Kosten- als auch die Erlösfunktion eines Unternehmens. · Bei der Break-Even-Analyse bleibt die Entwicklung nach dem Erreichen der Gewinnschwelle unbeachtet. Infolge dieses Defizits kann es zu gravierenden Fehlentscheidungen kommen, wenn beispielsweise die Gewinnschwelle schnell erreicht wird, es daran anschließend jedoch zu Verlustperioden infolge von Erlösschmälerungen und/oder Kostensteigerungen kommt. Vorhergehender Fachbegriff: Break-Even-Point | Nächster Fachbegriff: Break-Even-Umsatz Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Versicherungswesen | Ban-System | Sinngemeinschaft

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |