| Empfehlungen |  |

Einkommenssteuer

|

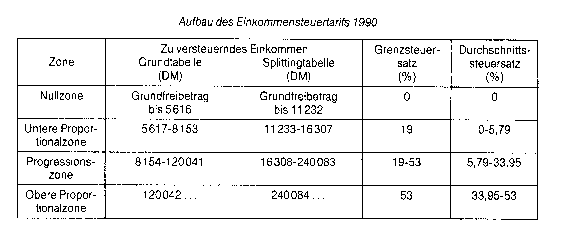

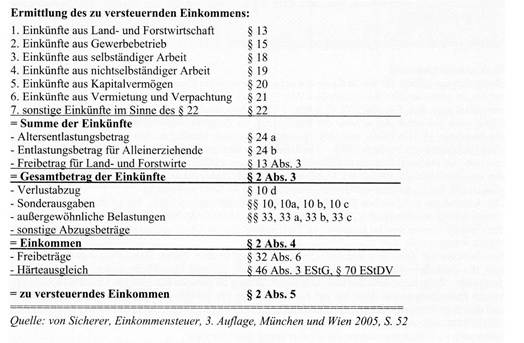

In der sozialistischen Wirtschaftslehre: In der Bundesrepublik die wichtigste Einnahmequelle des Staates. Die Steuer auf das Einkommen natürlicher Personen wird als Lohnsteuer, als Kapitalertragssteuer oder als Einkommenssteuer erhoben. Sie macht fast die Hälfte aller Steuereinnahmen aus und ist deshalb auch ein wesentliches wirtschafts- und sozialpolitisches Instrument des Staates, z.B. durch Freibeträge, Sonderabschreibungen und andere Steuerschlupflöcher. Der größte Teil der Steuern wird von den Arbeitenden durch ihre Lohnsteuer aufgebracht. >Regulierung. staatliche direkte Personensteuer auf der Grundlage des Einkommensteuergesetzes von 1987 und dessen letzter Änderung durch das Finanzmarktförderungsgesetz von 1990. Steuerschuldner: natürliche Personen Steuerträger: Einkommensempfänger Steuerobjekt: Einkommen Bemessungsgrundlage: Einkünfte aus 1. Land- und Forstwirtschaft, 2. Gewerbebetrieb, 3. selbständiger Arbeit, 4. nichtselbständiger Arbeit, 5. Kapitalvermögen, 6. Vermietung und Verpachtung sowie 7. sonstige Einkünfte. Steuertarif: Formeltarif zwischen 25,9 und 53 % mit linearer Progression Absolutes Aufkommen 2000: 147,96 Mrd. Euro (einschließlich Lohnsteuer) Anteil am Gesamtaufkommen: 31,6 % Ertragshoheit: Bund (42,5 %), Länder (42,5 %), Gemeinden (15 %). Gesetzgebungskompetenz: Bund Verwaltungskompetenz: Länder im Auftrag des Bundes erfaßt als Steuerobjekt das Einkommen natürlicher Personen. Bemessungsgrundlage bildet das zu versteuernde Einkommen innerhalb eines Kalenderjahres. Erfaßt werden dabei sieben Einkunftsarten. Der zu versteuernde Einkommensbetrag ergibt sich aus: Bruttoeinkommen - Werbungskosten Gesamtbetrag der Einkünfte - Sonderausgaben - Freibeträge - Verlustabzug - außergewöhnliche Belastungen zu versteuerndes Einkommen. (engl. income tax) Der Einkommenbesteuerung unterliegen natürliche Personen. Das deutsche Einkommensteuerrecht unterscheidet zwischen unbeschränkter, beschränkter und erweitert beschränkter Einkommensteuerpflicht. In sachlicher Hinsicht erstreckt sich die Einkommensteuerpflicht auf bestimmte Einkunftsarten, die im Gesetz abschließend aufgezählt sind. Um dem Grundsatz der Einkommenbesteuerung nach der wirtschaftlichen Leistungsfähigkeit des betreffenden Steuerbürgers Rechnung zu tragen, werden bei der Ermittlung der einkommensteuerlichen Bemessungsgrundlage zahlreiche sach oder personenbezogene Verhältnisse berücksichtigt (siehe auch Doppelbesteuerungsabkommen). Die Einkommensteuer wird auf unterschiedliche Weise erhoben. Die bedeutendste Erhebungsform ist die Lohnsteuer; daneben wird die Steuer in der Form des Zinsabschlags und der Kapitalertragsteuer erhoben. Die Einkommensteuer ist eine Gemeinschaftsteuer, d. h., das Aufkommen steht dem Bund, den Ländern und den Gemeinden gemeinsam zu. Bei der Einkommensteuer handelt es sich um eine direkte Steuer (Steuersubjekt und Steuerschuldner sind identisch). Ertragsteuer, die das Einkommen natürlicher Personen erfasst. Der in der Bundesrepublik Deutschland ansässige Steuerbürger (Steuerinländer) wird mit seinem Weltein- kommen steuerpflichtig. Das Einkommensteuergesetz (EStG) bevorzugt bei der Abgrenzung des Einkommens einen pragmatischen Kompromiss zwischen Quellentheorie (Besteuerung nur der regelmässigen Zuflüsse aus Einkommensquellen) und Reinvermögens- zugangstheorie (Besteuerung aller Vermögensmehrungen). Neben der indirekten Hauptsteuerart Umsatzsteuer bildet die Einkommensteuer (ESt) als direkte Steuer und  "Königin der Steuern" in Deutschland wie in anderen Staaten das Rückgrat des Steuersystems. Das Steueraufkommen betrug 1991 rd. 246 Mrd. DM. Es fliesst Bund, Ländern und wegen des Finanzausgleichs im Gegenzug zur Gewerbesteuerumlage auch den Gemeinden zu. Leistungsfähigkeits- und Sozialstaats- prinzip werden geradezu mit der Einkommensteuer identifiziert. Sie enthält in besonderem Masse personenbezogene sozial- und wirtschaftspolitische Einschübe. Typisch sind der im Kern progressive Einkommensteuertarif und die zahlreichen Vergünstigungen. Als Grundpfeiler bei der Ermittlung der Einkommensteuer können die Prinzipien der Individualbesteuerung, Abschnittsbesteuerung, Nettobesteuerung und Absonderung von Kosten der Lebensführung (Separierungsprinzip) gelten. Der Abzug von Betriebsausgaben und Werbungskosten entspricht dem Leistungsfähigkeitsprinzip . Der Einkommensteuer unterliegen die Einkünfte aus den sieben Einkunftsarten: Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb, selbständiger Arbeit, nichtselbständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie die - abgegrenzten - sonstigen Einkünfte. Damit sind nahezu alle Zuflüsse bis auf wenige Ausnahmen (z.B. Liebhaberei, Erbschaft, Arbeitslosen- und Kurzarbeitergeld mit Progressionsvorbehalt, Abfindung wegen Kündigung durch den Arbeitgeber in begrenzter Höhe, Kindergeld, Lottogewinn, Geldpreis) erfasst. Die Bemessungsgrundlage für die Steuerberechnung stellt das zu versteuernde Einkommen dar. Zwischen den Einkunftsarten, insb. zwischen den Gewinneinkünften und Überschusseinkünften bestehen erhebliche Unterschiede, z.B. bei der Einkunftsabgrenzung, Einkunftsermittlung sowie Steuererhebungsform. Zu den Satellitensteuern (Gliedsteuern) gehören die Lohnsteuer, Kapitalertragsteuer und Kirchensteuer. Die Besteuerung des Einkommens ist am Kalenderjahr ausgerichtet; zur Minderung der Steuerbelastung innerhalb des kurzen Ermittlungszeitraums gestattet das EStG bei Verlusten den zeitlich und sachlich begrenzten Verlustrücktrag und den unbegrenzten Verlustvortrag. Bei der Ermittlung der Einkünfte stehen den Steuerpflichtigen mit Risikokapital einige Freiräume zur Verfügung. Im Rahmen der Gewinneinkunftsarten erlauben z. B. Bilanzierungs- und Bewertungswahlrechte Verlagerungen des Einkommens. Die wichtigsten Rechenschritte bei der Ermittlung der Einkommensteuer zeigt das Schaubild (§§-Hinweise zum EStG). Literatur: Blümich, W./Falk, L./Velner, A./Haas, G., Einkommensteuergesetz, Kommentar, Loseblattausgabe, München. Littmann, E./Bitz, FUMeincke, J.P., Das Einkommensteuerrecht, Kommentar zum Einkommensteuergesetz, 15. Aufl., Stuttgart 1988. Schmidt, L. (Hrsg.), Einkommensteuergesetz, Kommentar, 10. Aufl., München 1991. Tipke, KJ Lang, Steuerrecht, 13. Aufl., Köln 1991. Biergans, E., Einkommensteuer und Steuerbilanz, 5. Aufl., München 1990. "Königin der Steuern" in Deutschland wie in anderen Staaten das Rückgrat des Steuersystems. Das Steueraufkommen betrug 1991 rd. 246 Mrd. DM. Es fliesst Bund, Ländern und wegen des Finanzausgleichs im Gegenzug zur Gewerbesteuerumlage auch den Gemeinden zu. Leistungsfähigkeits- und Sozialstaats- prinzip werden geradezu mit der Einkommensteuer identifiziert. Sie enthält in besonderem Masse personenbezogene sozial- und wirtschaftspolitische Einschübe. Typisch sind der im Kern progressive Einkommensteuertarif und die zahlreichen Vergünstigungen. Als Grundpfeiler bei der Ermittlung der Einkommensteuer können die Prinzipien der Individualbesteuerung, Abschnittsbesteuerung, Nettobesteuerung und Absonderung von Kosten der Lebensführung (Separierungsprinzip) gelten. Der Abzug von Betriebsausgaben und Werbungskosten entspricht dem Leistungsfähigkeitsprinzip . Der Einkommensteuer unterliegen die Einkünfte aus den sieben Einkunftsarten: Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb, selbständiger Arbeit, nichtselbständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie die - abgegrenzten - sonstigen Einkünfte. Damit sind nahezu alle Zuflüsse bis auf wenige Ausnahmen (z.B. Liebhaberei, Erbschaft, Arbeitslosen- und Kurzarbeitergeld mit Progressionsvorbehalt, Abfindung wegen Kündigung durch den Arbeitgeber in begrenzter Höhe, Kindergeld, Lottogewinn, Geldpreis) erfasst. Die Bemessungsgrundlage für die Steuerberechnung stellt das zu versteuernde Einkommen dar. Zwischen den Einkunftsarten, insb. zwischen den Gewinneinkünften und Überschusseinkünften bestehen erhebliche Unterschiede, z.B. bei der Einkunftsabgrenzung, Einkunftsermittlung sowie Steuererhebungsform. Zu den Satellitensteuern (Gliedsteuern) gehören die Lohnsteuer, Kapitalertragsteuer und Kirchensteuer. Die Besteuerung des Einkommens ist am Kalenderjahr ausgerichtet; zur Minderung der Steuerbelastung innerhalb des kurzen Ermittlungszeitraums gestattet das EStG bei Verlusten den zeitlich und sachlich begrenzten Verlustrücktrag und den unbegrenzten Verlustvortrag. Bei der Ermittlung der Einkünfte stehen den Steuerpflichtigen mit Risikokapital einige Freiräume zur Verfügung. Im Rahmen der Gewinneinkunftsarten erlauben z. B. Bilanzierungs- und Bewertungswahlrechte Verlagerungen des Einkommens. Die wichtigsten Rechenschritte bei der Ermittlung der Einkommensteuer zeigt das Schaubild (§§-Hinweise zum EStG). Literatur: Blümich, W./Falk, L./Velner, A./Haas, G., Einkommensteuergesetz, Kommentar, Loseblattausgabe, München. Littmann, E./Bitz, FUMeincke, J.P., Das Einkommensteuerrecht, Kommentar zum Einkommensteuergesetz, 15. Aufl., Stuttgart 1988. Schmidt, L. (Hrsg.), Einkommensteuergesetz, Kommentar, 10. Aufl., München 1991. Tipke, KJ Lang, Steuerrecht, 13. Aufl., Köln 1991. Biergans, E., Einkommensteuer und Steuerbilanz, 5. Aufl., München 1990.Der Einkommensteuer (ESt) unterliegen natürliche Personen mit ihrem zu versteuernden Einkommen. Rechtsgrundlagen sind das Einkommensteuergesetz, die Einkommensteuerdurchführungsverordnung sowie eine Reihe von Nebengesetzen (z. B. Berlinförderungsgesetz, UmwandlungsSteuergesetz). Die Einkommensbesteuerung von juristischen Personen ist im Körperschaftsteuergesetz geregelt. Die Einkommensteuer (ESt) ist eine Subjekt bzw. Personensteuer, d. h. die persönlichen Verhältnisse des Steuerpflichtigen (z. B. Alter, Kinderzahl) wirken sich auf die Steuerbemessungsgrundlage und auch auf die Entrichtung der Einkommensteuer (ESt) (z. B. ist und ung, Erlaß) aus. Die Einkommensteuer (ESt) will an die persönliche Leistungsfähigkeit des einzelnen Steuerpflichtigen anknüpfen. Aus diesem Leistungsfähigkeitsprinzip ergeben sich das zu versteuernde Einkommen als Maßstab der persönlichen Leistungsfähigkeit sowie ein progressiver Einkommensteuertarif als Versuch, EinkommensteuerBelastungen subjektiv gleichgewichtig zu gestalten. Die Ausgestaltung des zu versteuernden Einkommens und des progressiven Einkommensteuertarifes im einzelnen und damit die Übereinstimmung dieser Größen mit dem nur bedingt objektivierbaren Leistungsfähigkeitsprinzip befindet sich in steter Diskussion. Eindeutige Abweichungen vom Leistungsfähigkeitsprinzip ergeben sich aus außerfiskalischen Zielsetzungen des Steuergesetzgebers. Das gilt beispielsweise für wirtschaftspolitische Förderungsmaßnahmen oder soziale Transferleistungen, die nicht Bestandteil des zu versteuernden Einkommens werden. Die Einkommensteuer (ESt) weist folgende wesentliche Merkmale auf: Natürliche Personen mit Wohnsitz oder gewöhnlichem Aufenthalt im Inland sind mit ihrem Welteinkommen unbeschränkt einkommensteuerpflichtig. Fehlen Wohnsitz und gewöhnlicher Aufenthalt im Inland, erfaßt die Einkommensteuer (ESt) im Rahmen einer allgemeinen beschränkten oder erweitert beschränkten Einkommensteuerpflicht näher umschriebene Einkünfte, bei denen eine gewisse Inlandsverknüpfung angenommen wird (Inlandseinkommen). Die Einkommensteuerbemessungsgrundlage baut auf 7 Einkunftsarten auf, die über den Begriff Einkommen zum versteuernden Einkommen weiter entwickelt werden. Das zu versteuernde Einkommen wird für einen Veranlagungszeitraum ermittelt (in der Regel ein Kalenderjahr). Für eine Modifizierung dieser Abschnittsbesteuerung sorgt die Möglichkeit des Verlustabzuges (§10dEStG). Auf das zu versteuernde Einkommen wird der Einkommensteuertarif angewendet. Ein Grund freibetrag von etwa 4 200 DM bleibt einkommensteuerfrei. Es folgt bis zu einem zu versteuernden Einkommen von etwa 18 000 DM eine untere Proportionalzone mit einem Steuersatz von 22%. Daran schließt sich bis zu einem zuversteuernden Einkommen von etwa 130000 DM eine Progressionszonean, innerhalb derer Steuersätze zwischen 22% und 56% Anwendungfinden. Soweit das zu versteuerndeEinkommen eines Steuerpflichtigen130000 DM im Veranlagungszeitraum übersteigt, unterliegt es demEinkommensteuerspitzensatz von56%. Der Einkommensteuertarif istaufgrund der verschiedenen Tarifzonen (Grund freibetrag, untere Proportionalzone, Progressionszone, obere Proportionalzone) ein etwa skomplizierter Formeltarif. Der jährlichen Einkommensteuer (ESt) eines Steuerpflichtigen liegen eine jährliche Einkommensteuererklärung und ein jährlicherEinkommensteuerbescheid zugrund e. Auf die Jahreseinkommensteuerschuld werden vierteljährliche Einkommensteuervorauszahlungen geleistet. Für bestimmte Einkommensteuerteile ist die Steuerentrichtungim Rahmen eines Quellenabzugsverfahrens vorgesehen: Lohnsteuer und » Kapitalertragsteuer. Die Einkommensteuer (ESt) ist Bemessungsgrundlage derKirchensteuern. Die Einkommensteuer (ESt) selbst ist vonihrer Bemessungsgrundlage nicht abzugsfähig. 1. Rechtsquellen der Einkommensteuer Das Grundgesetz der Bundesrepublik Deutschland hat als Verfassungsgesetz vor sog. einfachen Gesetzen, wozu auch die Steuergesetze (z.B. EStG, UStG, KStG) gehören, Vorrang. Gesetze und Rechtsverordnungen sind Rechtsnormen. Gesetze kommen durch ein förmliches Gesetzgebungsverfahren durch die Legislative zustande, Verordnungen (z.B. EStDV, UStDV, KStDV) hingegen nicht, sondern werden direkt von der Exekutiven aufgrund einer gesetzlichen Ermächtigung (Art. 80 GG) erlassen. Bei den Steuergesetzen ist zwischen allgemeinen Steuergesetzen sog. Grundlagensteuergesetzen (AO, FGO) und anderen Steuergesetzen zu unterscheiden. Die anderen Steuergesetze lassen sich unterscheiden in Einzelsteuergesetze (z.B. EStG, KStG, UStG) und besondere Steuergesetze (UmwStG, AStG). Zu den Rechtsnormen gehören Gesetze und Durchführungsverordnungen, welche die Steuerpflichtigen, Finanzgerichte und die Finanzverwaltung binden, d.h. sie stellen verbindliches Recht dar. Die Rechtsnormen werden durch Verwaltungsanordnungen (z.B. EStR, UStR, KStR) ergänzt. Diese stellen jedoch keine Rechtsnorm dar und binden somit nur die Verwaltungsbehörden, nicht die Steuerpflichtigen und Gerichte. Für die Einkommensteuer sind somit das EStG sowie die EStDV verbindliches Recht, das durch die EStR und anderen Verwaltungsanweisungen ergänzt wird. 2. Grundlagen der Einkommensteuer Die Einkommensteuer zählt neben der Umsatzsteuer zu den aufkommensstärksten Steuerarten. Die Einkommensteuer ist eine direkte Steuer. Sie tritt in vier verschiedenen Erhebungsformen auf: veranlagte Einkommensteuer, Lohnsteuer, Kapitalertragsteuer, Zinsabschlag. Nach dem Erhebungsverfahren wird die Einkommensteuer in Veranlagungssteuer und Abzugssteuer unterschieden. Sie entsteht, soweit nichts anderes bestimmt ist, mit Ablauf des Kalenderjahres (§ 36 Abs. 1 EStG). Die Einkommensteuer ist eine Jahressteuer (§ 2 Abs. 7 EStG), die in einem förmlichen Verfahren (Ver anlagungsverfahren) festgesetzt wird. Die Grundlagen für die Steuerfestsetzung sind jeweils für ein volles Kalenderjahr zu ermitteln. Es handelt sich somit um eine periodische Steuer. Der Steuerpflichtige hat für den abgelaufenen Veranlagungszeitraum eine Einkommensteuererklärung abzugehen (§ 25 Abs. 3 EStG). Ihm ergeht ein Steuerbescheid (§ 155Abs. 1 A0). Die Form der Veranlagung zur Einkommensteuer ist abhängig vom Familienstand (Veranlagungsarten). Aus der Veranlagungsform ergibt sich dann der jeweilige Einkommensteuertarif 3. Persönliche Steuerpflicht Die Einkommensteuer untersucht im Rahmen der persönlichen Steuerpflicht wer nach dem Einkommensteuergesetz steuerpflichtig ist. Der Einkommensteuer unterliegen nur natürliche Personen (§ 1 Abs. 1 EStG). Der Umfang der Besteuerung der Einkünfte der natürlichen Personen ist abhängig von der Art der persönlichen Steuerpflicht. Es werden fünf Arten der persönlichen Steuerpflicht unterschieden. Hierzu gehören die unbeschränkte, die erweitert unbeschränkte, die fiktiv unbeschränkte, die beschränkte und die erweitert beschränkte Steuerpflicht. Im Rahmen der unbeschränkten Steuerpflicht wird das gesamte Welteinkommen nach dem sog. Totalitätsprinzip bzw. Welteinkommensprinzip der Einkommensbesteuerung unterworfen. Dagegen unterliegen bei der beschränkten Steuerpflicht nur die inländischen Einkünfte der deutschen Einkommensteuerpflicht nach dem sog. Territorialitätsprinzip. Siehe auch Steuerrecht, Internationales. 4. Sachliche Steuerpflicht Im Rahmen der sachlichen Steuerpflicht wird nach dem System der Einkommensteuer (§ 2 EStG) untersucht, was der Einkommensteuer unterliegt. Zentrale Berechnungsgrösse des Einkommensteuerrechts ist das zu versteuernde Einkommen. Das zu versteuernde Einkommen stellt die Bemessungsgrundlage für die tarifliche Einkommensteuer (siehe Einkommensteuertarif) dar. Grundlage der Einkommensteuerermittlung ist die wirtschaftliche Leistungsfähigkeit des Steuerpflichtigen. Bei der Ermittlung der Einkünfte des Steuerpflichtigen sind unter der Berücksichtigung des Leistungsfähigkeitsprinzips der Abzug der Erwerbsaufwendungen, die im Zusammenhang mit der Einkunftsquelle stehen, grundsätzlich möglich. Diese Vorgehensweise entspricht dem sogenannten objektiven Nettoprinzip als Ausdruck des marktwirtschaftlichen Leistungsprinzips. Zur Berechnung der Einkommensteuerbemessungsgrundlage bildet der § 2 EStG die gesetzliche Grundlage für die Vorgehensweise. Ausgangsbasis ist Ermittlung der Einkünfte. Das EStG unterscheidet sieben Einkunftsarten, die einen Ausschlusscharakter haben. Einnahmen, die keiner der sieben Einkunftsarten zugeordnet werden können, werden von der Einkommenssteuer nicht erfasst. Ausgaben, die mit den sieben Einkunftsarten in wirtschaftlichen Zusammenhang stehen, werden grundsätzlich bei der Ermittlung der Einkünfte berücksichtigt. Das Gesetz differenziert zwischen Gewinneinkunftsarten und den Überschusseinkunftsarten: · Zu den Gewinneinkünften zählen die Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus Gewerbebetrieb, Einkünfte aus selbständiger Arbeit. · Zu den Überschusseinkunftsarten gehören die Einkünfte aus nichtselbständiger Arbeit, die Einkünfte aus Kapitalvermögen, Einkünfte aus Vermietung und Verpachtung sowie die sonstigen Einkünfte. Für die Ermittlung der Einkünfte sind die Einkünfteermittlungsperioden, die Ermittlungsmethoden, die Zuordnung zum Betriebsvermögen und Privatvermögen, der Zeitpunkt der Erfassung der Einnahmen und Ausgaben nach dem Realisationsprinzip oder dem Zu- und Abflussprinzip, die Gewährung von Freibeträgen und Freigrenzen, die Steuererhebungsmethoden und tarifliche Vergünstigungen entsprechend der jeweiligen Einkunftsart zu berücksichtigen. Die Zuordnung der Einnahmen und Ausgaben zu den jeweiligen Einkunftsarten ist auch für die Anknüpfung anderer Steuern relevant. Eine weitere Untergliederung kann in Haupteinkünfte und Nebeneinkünfte erfolgen. Diese Unterscheidung ist massgebend für die Zuordnung der —3 Einkünfte entsprechend ihrer Rangordnung, so dass Nebeneinkunftsarten entsprechend dem Subsidiaritätsprinzip der Haupteinkunftsart zuzuordnen sind, zu der sie gehören. Nach der Ermittlung der Einkünfte entsprechend der jeweiligen Ermittlungsmethode, werden die ein zelnen Einkunftsarten zur Summe der Einkünfte zusammengefasst. Erzielt der Steuerpflichtige sowohl positive Einkünfte als auch negative Einkünfte innerhalb eines Veranlagungszeitraumes werden diese im Rahmen des Verlustausgleiches verrechnet. Nach der Ermittlung der Summe der Einkünfte erfolgt unter Berücksichtigung des Altersentlastungsbetrages, des Entlastungsbetrages für Alleinerziehende sowie des Freibetrages für Land- und Forstwirt schaft die Ermittlung des Gesamtbetrags der Einkünfte. Werden vorn Gesamtbetrag der Einkünfte der Verlustabzug nach § 10 d EStG (siehe Verlustverrechnung, Verlustausgleich) die Sonderausgaben (§§ 10, 10 a, 10 b, 10 c EStG) und die aussergewöhnlichen Belastungen (§§ 33 bis 33 c EStG) abgezogen, ergibt sich das Einkommen. Wird schliesslich das Einkommen ggf. um die Freibeträge nach § 32 Abs. 6 EStG, dem Kinderfreibetrag und dem Betreuungsfreibetrag und Erziehungsfreibetrag oder Ausbildungsbedarfsfreibetrag sowie sonstige vorn Einkommen abzuziehende Beträge wie dem Härteausgleich nach § 46 Abs. 3 EStG bzw. § 70 EStDV gemindert, ergibt sich das zu versteuernde Einkommen als Bemessungsgrundlage für die tarifliche Einkommensteuer (Einkommensteuertarif). Durch den Abzug der existenzsichernden Aufwendungen, z.B. Sonderausgaben und aussergewöhnlichen Belastungen, wird das subjektive Nettoprinzip durch das Einkommensteuergesetz garantiert. Eine schematische Darstellung zur Ermittlung des zu versteuernden Einkommens wird nachfolgend aufgezeigt:  5. Veranlagungsarten und tarifliche Einkommensteuer Die Einkommensteuer wird gern. § 25 Abs. 1 EStG nach Ablauf des Kalenderjahrs (Veranlagungszeitraum) nach dem zu versteuernden Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht nach den §§ 46 oder 50 Abs. 5 EStG eine Veranlagung unterbleibt. Für die Veranlagung der Steuerpflichtigen unterscheidet das Einkommensteuergesetz vier verschiedene Veranlagungsarten, die grundsätzlich vom Familienstand des Steuerpflichtigen abhängig sind. Die Veranlagungsart ist massgebend für den anzuwendenden Einkommensteuertarif. Die Einkommensteuer wird jeweils für ein Kalenderjahr ermittelt. Die Grundlagen für die Festsetzung der Einkommensteuer gelten immer für ein Kalenderjahr, auch wenn der.Steuerpflichtige nicht während des ganzen Kalenderjahres unbeschränkt oder beschränkt einkommensteuerpflichtig war, oder wenn der Steuerpflichtige Einkünfte nur während eines Teils des Kalenderjahres erzielt hat. Besteht bei einem Steuerpflichtigen innerhalb eines Kalenderjahres sowohl unbeschränkte als auch beschränkte Steuerpflicht, so sind die während des Zeitraums der beschränkten Steuerpflicht erzielten Einkünfte in eine (Gesamt-) Veranlagung zur unbeschränkten Steuerpflicht einzubeziehen (§ 2 Abs. 7 Satz 3 EStG). Hinweis Zu den angrenzenden Wissensgebieten (nach deutschem Recht), siehe Gewerbesteuer, Handelsrecht, Körperschaftsteuer, Lohn- und Gehaltsmodelle, Steuerbilanzpolitik, Steuerlehre, Betriebswirtschaftliche Steuerrecht, Internationales, Umsatzsteuer. Literatur: Biergans, Enno: Einkommensteuer, 6. Auflage, München 1992; Blümich, Walter: Einkommensteuergesetz (EStG), Körperschaftsteuergesetz (KStG), Gewerbesteuergesetz (GewStG), 82. Ergänzungslieferung, Loseblattausgabe, München 2004; Grefe, Cord: Unternehmenssteuern, 7. Auflage 2003; Kirsch, Hanna: Besteuerung von Gesellschaften, München/Wien 2000; Rose, Gerd: Die Ertragsteuern. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, 18. Auflage, Wiesbaden 2004; Schaumburg, Harald: Internationales Steuerrecht: Aussensteuerrecht, Doppelbesteuerungsrecht, 2. Auflage, Köln 2004; Schmidt, Ludwig: Einkommensteuergesetz, Kommentar, 22. Auflage, München 2003; Seigel, Günter: Betriebliche Steuerlehre, München/Wien 2002; Sicherer, Klaus von/Sandner, Petra: Einkommensteuer, Arbeitsbuch, München/Wien 2004; Tipke, Klaus/Lang, Joachim u.a.: Steuerrecht, 17. Auflage, Köln 2002 Internetadresse: http://www.bundesfinanzministerium.de Zwangsabgabe, die das –> Einkommen natürlicher Personen belastet. Steuergegenstand, Steuerbemessungsgrundlage und Steuerquelle sind das Einkommen. Seinen verschiedenen Definitionen ist die Vorstellung eines Zuflusses im Dispositionsbereich eines Wirtschaftssubjektes gemeinsam; strittig ist der Umfang dieses Bereichs, ob bestimmte Zuflüsse unterschiedlich erfaßt werden sollen, ob das Wirtschaftssubjekt der einzelne Einkommensempfänger oder z.B. ein Haushalt sein soll, für welche Periode Einkommen zu messen ist. Die steuerrechtlichen Definitionen des Einkommens folgen teils der Quellen-, teils der Reinvermögenszugangstheorie. Die Quellentheorie (Bernhard FUISTING) rechnet zum Einkommen nur solche Einkünfte, die stetig aus bestimmten Quellen fließen, d.h. regelmäßig wiederkehren und nicht nur einmalig anfallen. Diese Definition ist ökonomisch kaum zu begründen. Die Reinvermögenszugangstheorie (Georg von SCHANZ ) versteht umfassend unter Einkommen jeden (auch den einmaligen) Zuwachs an ökonomischen Werten, gleich, aus welcher Quelle er stammt und ohne Rücksicht auf die Regelmäßigkeit. Hierzu zählen die Faktoreinkommen, preisbedingte Wertänderungen sowie empfangene Übertragungen (Erbschaften und Schenkungen, Spielgewinne). Mit dieser Definition des Einkommens entfallen die zahlreichen Abgrenzungsprobleme bei gesonderter Erfassung einzelner Arten von Zuströmen. Das weiter gefaßte Einkommen gilt zudem als ein Indikator der Leistungsfähigkeit (- Leistungsfähigkeitsprinzip). Wenn Vermögensübertragungen und preisbedingte Wertänderungen zum Einkommen rechnen, stimmt der einzelwirtschaftliche Einkommensbegriff nicht mit dem an der Produktion orientierten gesamtwirtschaftlichen Einkommensbegriff (Nettowertschöpfung) überein. Die Einkommensteuer knüpft am Einkommenszufluß, nicht an der Einkommensverwendung an. Da die Steuer grundsätzlich auf das Gesamteinkommen abstellt, darf sie nicht nach Herkunft der Einnahmen (Quellen) differenzieren. Ebensowenig spielt die Einkommensverwendung für die steuerliche Belastung eine Rolle. Diese Normen werden allerdings in der Praxis der deutschen Einkommensteuer nicht durchgehalten (z.B. unterschiedliche Erfassung der einzelnen Einkünfte, Steuerbefreiung von Vorsorgeaufwendungen). Der deutschen Einkommensteuer liegt keine Einkommensdefinition zugrunde. Vielmehr werden sieben Einkommensarten aufgezählt: Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbständiger Arbeit, aus unselbständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung, sonstige Einkünfte (z.B. Renten, Spekulationsgewinne). Die ersten sechs Einkommensarten sind an der Wertschöpfung orientiert, die letzte stellt einen Kompromiss dar. Die in ihr enthaltenen Renten, Spekulationsgewinne u.a. sind ein unzulänglicher Versuch, Übertragungen und Wertänderungen steuerlich zu erfassen. Hinzuweisen ist auf die Zuordnung der Gewinne der Körperschaften. Der Gesetzgeber bezeichnet die Körperschaftsteuer als Einkommensteuer der juristischen Personen. Ökonomen betrachten die Körperschaftsteuer hingegen als Ertragsteuer von Unternehmen in bestimmter Rechtsform. Die Erträge werden zu Einkommen, sobald sie an Haushalte ausgeschüttet werden. Auch einbehaltene Gewinne der Körperschaften sind grundsätzlich als Einkommen der Haushalte interpretierbar, wobei sich in beiden Fällen die anfallende Körperschaftsteuer auf die Einkommensteuerschuld anrechnen läßt. Die deutsche Einkommensteuer verfährt nur so bei den ausgeschütteten Gewinnen, die als Teil der Einkünfte aus Kapitalvermögen zum Einkommen rechnen. Grundsätzlich kann das Einkommen durch Vermögensvergleich, Überschußermittlung und Pauschalierung ermittelt werden. Bei den ersten drei Einkommensarten (aus Land- und Forstwirtschaft, Gewerbebetrieb, selbständiger Arbeit) wird der Gewinn als Vermögensveränderung unter Berücksichtigung von Einlagen und Entnahmen ermittelt, wobei die Kosten der Einkommenserzielung in Form von Betriebsausgaben abgezogen werden. Letztere werden als Aufwendungen definiert, die durch den Betrieb oder den selbständig ausgeübten Beruf veranlaßt sind. Sie stellen praktisch Kosten der Einkommenserzielung dar. Bei den übrigen Einkunftsarten sind zur Ermittlung der Einkünfte von den Einnahmen aus der jeweiligen Einkommensart alle Aufwendungen abzuziehen, die zur Erwerbung, Sicherung und Erhaltung der Einnahmen bestimmt sind (Werbungskosten). In vielen Fällen ist die Abgrenzung zwischen den Kosten der Einkommenserzielung und den Ausgaben der Lebenshaltung fließend, wobei der Gestaltungsspielraum bei den ersten drei Einkommensarten i.d.R. größer ist. Rechtsprechung und Verwaltung haben eine Vielzahl von Detailregelungen hervorgebracht, was jeweils als Einkommenserzielungskosten anerkannt wird. Die statt dieser beiden Ermittlungsarten insbes. in der Landwirtschaft mögliche Besteuerung nach Durchschnittssätzen stellt, wie alle Pauschalierungen, einen Verstoss gegen die Gleichbehandlung dar. Solche Pauschalen finden sich auf verschiedenen Stufen der Berechnung der Einkommensteuer. So gibt es beispielsweise Werbungskostenpauschalen bei den Kapitaleinkünften und bei den Einkünften aus unselbständiger Arbeit. Sie fallen unterschiedlich aus, so dass es für die Höhe des zu versteuernden Einkommens u.a. deshalb nicht gleichgültig ist, aus welchen Quellen die Einkommen sich zusammensetzen. Um von der Summe der Einkünfte zum versteuernden Einkommen zu gelangen, sind auf verschiedenen Stufen mehrere Korrekturen durchzuführen. Sie sollen u.a. den persönlichen Umständen Rechnung tragen. Hierzu werden z.B. ein Altersentlastungsbetrag und Sonderausgaben abgezogen. Sonderausgaben sind bestimmte, i.d.R. als Ausgaben der Einkommensverwendung angesehene Mittel, die mit verschiedenen z.B. wirtschaftspolitischen Begründungen als abzugsfähig vorgesehen sind. Sie sind teils unbeschränkt (z.B. gezahlte Kirchensteuer) oder im Rahmen nach dem Familienstand gestaffelter Höchstbeiträge beschränkt abziehbar (Vorsorgeaufwendungen) oder bis zu einem festen Höchstbetrag abzugsfähig (z.B. Aufwendungen für die eigene Berufsausbildung oder Weiterbildung in einem nichtausgeübten Beruf). Ökonomisch ist die Nichtberücksichtigung einzelner Positionen als Werbungskosten, aber begrenzte Anerkennung als Sonderausgaben gelegentlich fragwürdig (z.B. Behandlung der Bildungsausgaben). Bei der Begünstigung bestimmter Formen von Sonderausgaben stellt sich ferner die Frage, ob diese unter verteilungspolitischem Aspekt nicht besser durch Prämien gefördert werden könnten. Die Einkommensteuer weist einen auf vier Stufen abstellenden Steuertarif auf, der sich progressiv auswirkt. Er beginnt mit einem Grundfreibetrag. Seine Begründung, ein Existenzminimum unbesteuert zu lassen, überzeugt u.a. nicht, weil Ansprüche auf Sozialhilfe noch bei einem höheren Einkommen bestehen. Eine darüberliegende kleine Einkommensspanne wird mit einem gleichbleibenden Grenzsteuersatz belastet. Die Verbindung von proportionalem Tarif und Grundfreibetrag führt hier zur indirekten Progression. Ihr folgt die Zone der direkten (linearen) Progression, in der jeder Einkommenszuwachs mit einem höheren Grenzsteuersatz belastet wird. Auf den weiteren Einkommensbereich wird ein gleichbleibender Grenzsteuersatz angewendet. Infolge der niedrigeren Grenzsteuersätze in den ersten Einkommensstufen kommt es auch hier zur indirekten Progression. Der Spitzensteuersatz der Einkommensteuer in Höhe von 53% liegt über dem Körperschaftsteuersatz (1992). Zur Besteuerung werden bei den einzelnen Einkommensarten unterschiedliche Erhebungsformen angewandt: Veranlagungen durch Steuererklärungen des Zensiten gegenüber dem Finanzamt bzw. Quellenabzugsverfahren in Form von Lohnsteuer und Kapitalertragsteuer (entsprechend bei der Belastung der Dividenden mit anrechenbarer Körperschaftsteuer). Im Quellenabzugsverfahren der Lohnsteuer sind bereits pauschalierte Freibeträge, Werbungskosten und Sonderausgaben in die Lohnsteuertabelle eingearbeitet; nicht pauschalierte Aufwendungen können vorher in die Lohnsteuerkarten eingetragen werden bzw. nachträglich durch Antragsveranlagung (früher: Lohnsteuerjahresausgleich) geltend gemacht werden. Die veranlagte Steuer ist nach amtlicher Festsetzung der Steuerschuld zu zahlen. Zwischenzeitlich werden Vorauszahlungen aufgrund der letzten Veranlagung geleistet, bei größeren Einkommensänderungen können die Zahlungen auch angepaßt werden. Die Besteuerung des Einkommens ist am Kalenderjahr ausgerichtet. Diese Abschnittsbesteuerung ruft Probleme der Gleichbehandlung, aber auch allokative Verzerrungen hervor, die nur teilweise durch einen zeitlich und sachlich beschränkten Verlustausgleich gemildert werden. Die Einkommensteuer ist mit einem Anteil von etwa 40% am Steueraufkommen fiskalisch bedeutsam. Das Aufkommen fließt zu jeweils 42,5% Bund und Ländern, zu 15% den Gemeinden zu. Die Einkommensteuer ist eine komplizierte Abgabe, die auch deshalb in vielen Fällen nicht zielgerichtet wirkt. So stehen möglicherweise mit dem progressiven Tarif angestrebten Umverteilungswirkungen andere Regelungen entgegen (Steuergestaltungsmöglichkeiten, Bausparförderung). Die hohen Grenzsteuersätze lassen andererseits negative Anreizeffekte erwarten, die sich u.a. im Abwandern ins Ausland und in die - Schattenwirtschaft äußern können. Die Einkommensteuer weist eine hohe Konjunkturempfindlichkeit (built-in flexibility) auf. Literatur: Brümmerhoff, D. (1996). Andel, N. (1980) Einkommensteuer (ESt) Abk. für Einkommensteuer (deutsche). Vorhergehender Fachbegriff: Einkommensschichtung | Nächster Fachbegriff: Einkommensteuer Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bundesaufsichtsamt für das Kreditwesen (BAKred) | Konkursausfallgeld | Vorgabemenge

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |