| Empfehlungen |  |

Controllingorganisation

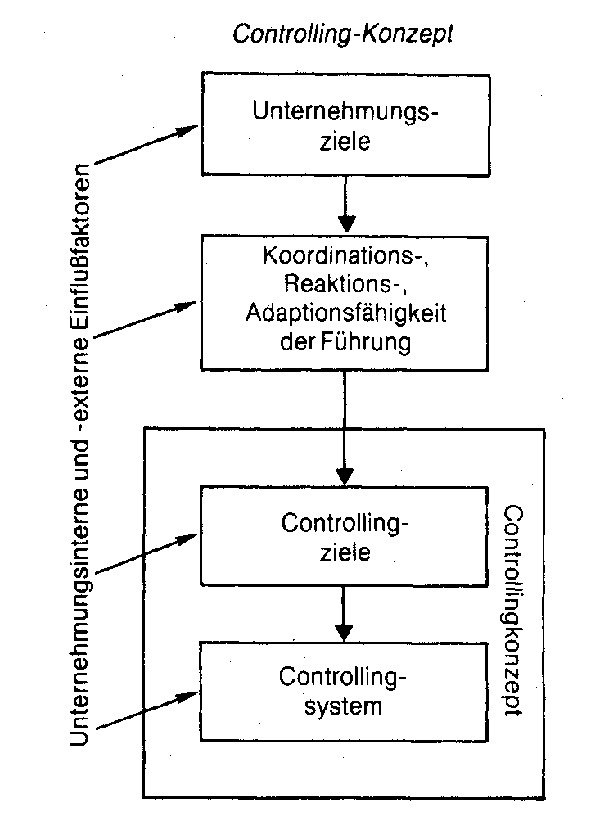

betrifft alle Struktur- und Prozessfragen des Controlling. Wer hat wann bzw. in welchen Zeiträumen welche Controllingaufgaben in welchen organisatorischen Einheiten mit welchen Controllinginstrumenten zu bewältigen? Die Controllingorganisation bildet ein Subsystem des Controllingsystems. Konkrete Problemstellungen der Controllingorganisation sind etwa folgende: • Auf welcher Führungsebene soll der Leiter der Controllingabteilung angesiedelt werden? Zumeist wird dies die erste oder zweite sein. • In welchem Mass soll der Controller am Entscheidungsprozess der Führung beteiligt werden? Hierzu existieren nach Massgabe der wahrzunehmenden Teilaufgaben normalerweise differenzierte Regelungen. • Welche Aufgabenbereiche soll die Controllingabteilung umfassen? Den organisatorischen Kern bildet das interne Rechnungswesen. Hinzu kommt meist die Planungs- und Budgetkoordination. Seltener unterstehen die Datenverarbeitung und die Interne Revision der Controllingabteilung. • Inwieweit sollen die Controllingaufgaben dezentralisiert werden? In Grossunternehmen ist eine funktionale bzw. divisionale Dezentralisation des Controlling üblich (Dotted-line-Prinzip). • Was ist bei der Controllingeinführung zu beachten? Die Einführungsprobleme liegen vorwiegend im menschlichen Bereich und sind durch Instrumente wie Organisationsentwicklung zu überwinden. Literatur: Horvath, P., Controlling, 4. Aufl., München 1991, S. 763 ff. betrifft alle Struktur- und Prozessfragen des Controlling. Wer hat wann bzw. in welchen Zeiträumen welche Controllingaufgaben in welchen organisatorischen Einheiten mit welchen Controllinginstrumenten zu bewältigen? Die Controllingorganisation bildet ein Subsystem des Controllingsystems. Konkrete Problemstellungen der Controllingorganisation sind etwa folgende: • Auf welcher Führungsebene soll der Leiter der Controllingabteilung angesiedelt werden? Zumeist wird dies die erste oder zweite sein. • In welchem Mass soll der Controller am Entscheidungsprozess der Führung beteiligt werden? Hierzu existieren nach Massgabe der wahrzunehmenden Teilaufgaben normalerweise differenzierte Regelungen. • Welche Aufgabenbereiche soll die Controllingabteilung umfassen? Den organisatorischen Kern bildet das interne Rechnungswesen. Hinzu kommt meist die Planungs- und Budgetkoordination. Seltener unterstehen die Datenverarbeitung und die Interne Revision der Controllingabteilung. • Inwieweit sollen die Controllingaufgaben dezentralisiert werden? In Grossunternehmen ist eine funktionale bzw. divisionale Dezentralisation des Controlling üblich (Dotted-line-Prinzip). • Was ist bei der Controllingeinführung zu beachten? Die Einführungsprobleme liegen vorwiegend im menschlichen Bereich und sind durch Instrumente wie Organisationsentwicklung zu überwinden. Literatur: Horvath, P., Controlling, 4. Aufl., München 1991, S. 763 ff. Die Einordnung des Controllers in das Gefüge der Unternehmensorganisation ist für die Effizienz des Controllings von herausragender Bedeutung. Die Wahrnehmung der Controlling-Funktionen ist nur dann möglich, wenn der Controller organisatorisch in der Unternehmungsleitung angesiedelt ist, eine Forderung, die in unterschiedlicher Weise erfüllt werden kann. Diskutiert werden insbesondere zwei Varianten, der Liniencontroller und der Stabscontroller: (1) Liniencontrolling: Das Controlling ist in den betrieblichen Instanzenzug eingegliedert. Der Controller hat als Vorstandsmitglied Gewicht und Weisungsbefugnis, um seine Aufgaben (Planung und Kontrolle sowie Steuerung und Informationsversorgung) wahrnehmen zu können. (2) Stabscontrolling: Das Controlling ist aus der formalen Ressortbindung herausgelöst. Der Controller hat keine Weisungsbefugnis. Er unterbreitet seine Vor schläge zur Planung und Kontrolle sowie Steuerung und Information der Unternehmungsleitung (dem Vorstandssprecher) und berät die Fachabteilungen. Vorhergehender Fachbegriff: Controllingkonzept | Nächster Fachbegriff: Controllingsystem Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Wettbewerbswirtschaft | Zusammenschluss | Zollverein

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |