|

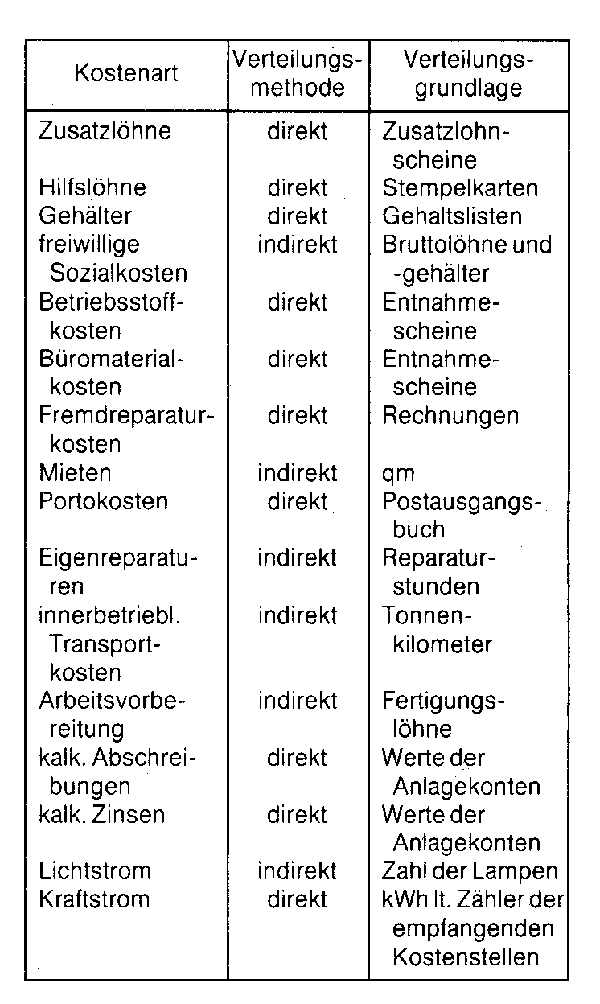

Die primären Gemeinkosten sollen nach dem Verursachungsprinzip (Kostenrechnungsprinzipien) auf die Kostenstellen ( Kosten- stellenrechnung) verteilt werden. Hierbei handelt es sich nicht um die direkte Verursachungsbeziehung zwischen Kostenarten und Kostenträgern, sondern um die indirekte zwischen Kostenarten und Kostenstellen. Man versucht zwar in der Kostenrechnung stets, soviel Kosten wie möglich verursachungsgemäss den Kostenträgern zuzurechnen, wenn dies aber — wie bei den Gemeinkosten — nicht direkt möglich ist, dann wählt man den Weg über eine verursachungsgemässe Verteilung auf die Kostenstellen, weil man hofft, die Kosten von dort durch Auswahl geeigneter Bezugsgrössen (Schlüsselgrössen, Kostenschlüssel, Massgrössen der Kostenverursachung) am genauesten auf die Kostenträger zu verrechnen. Die Verteilung der primären Gemeinkosten auf die Kostenstellen erfolgt nun auf zwei Arten: (1) Bei der direkten Verteilung lässt sich aufgrund der Kontierung (Kostenstellen-Nr.!) auf den Kostenartenbelegen genau ersehen, welche Stelle die Kosten verursacht hat. Man spricht in diesem Fall von Kostenstellenein- zelkosten. Beispiele sind Fremdreparaturen oder Fertigungshilfslöhne. (2) Bei der indirekten Verteilung lässt sich aus den Kostenartenbelegen nicht ohne weiteres ersehen, welche Kostenstelle in welcher Höhe die Kosten verursacht hat. Man muss eine Verteilung mit Hilfe von Umlageschlüsseln vornehmen und spricht dann von Kostensteliengemeinkosten. Beispiele sind Mieten oder sekundäre freiwillige Sozialkosten. Zu den allgemeinen Gesichtspunkten, die bei der Auswahl verursachungsgerechter Umlageschlüssel zu beachten sind, sei Günter Wöhe (Einführung in die Allgemeine Betriebswirtschaftslehre) zitiert: "Die Genauigkeit der Kostenrechnung hängt wesentlich davon ab, dass es gelingt, bei indirekter Kostenverrechnung die richtigen Kostenschlüssel als Masseinheiten der Kosten zu finden. "Richtig" heisst, dass ein Kostenschlüssel eine Verteilung nach dem Prinzip der Kostenverursachung ermöglicht. Das setzt voraus, dass die Schlüssel möglichst allen Faktoren proportional sind, die die Kostenrechnung beeinflussen, mit anderen Worten, die Veränderungen der Schlüsselgrössen (Bezugsgrössen) müssen den Veränderungen der zu verteilenden Kosten proportional sein. Ebenso wie bei der direkten Messung, z.B. der Messung des Stromverbrauchs einer Maschine mittels eines Stromzählers, unterstellt wird, dass die von dem Zähler angegebenen Zahlenwerte dem Stromverbrauch proportional sind, so muss auch bei der indirekten Kostenmessung mit Hilfe von Schlüsseln eine Proportionalität zwischen Schlüsselgrössen und Kostenverbrauch angenommen werden. Durch die direkte Messung der Schlüsselgrössen erfolgt dann eine indirekte Messung der Kosten." Da in der Kostenrechnung das Problem der Kostenschlüssel (Bezugsgrössen, Massgrössen der Kostenverursachung) nicht nur bei der Verteilung der primären Gemeinkosten auf die Kostenstellen auftaucht, sondern auch bei der innerbetrieblichen Leistungsverrechnung sowie der Ermittlung von Kalkulationssätzen, werden im folgenden einige Beispiele für Bezugsgrössen (Kostenschlüssel) angegeben: Wertschlüssel können u.a. sein: Kostengrössen, wie z.B. Löhne, Gehälter, Einzelmaterialkosten, Herstellkosten oder Selbstkosten; Bestandswerte, wie z. B. der Wert des Umlaufvermögens, der (verschiedenen) Vorräte, der Anlagen usw.; Umsatzzahlen oder Erfolgswerte. Mengenschlüssel können u.a. sein: Fertigungs-, Rüst- oder Maschinenstunden, Anzahl von Arbeitsverrichtungen; verbrauchte, transportierte, produzierte oder abgesetzte Mengen nach Zahl, Gewicht, Fläche oder Rauminhalt; Schichtzahlen oder Kalenderzeiten. Sowohl die Wert- als auch die Mengenschlüssel sind im Einzelfall noch durch qualitative Faktoren (Eigenschaften von Produktionsfaktoren oder Produkten) zu ergänzen, z.B. brüchiges Material, qualifizierte Arbeitskräfte, giftige, zerbrechliche oder explosive Güter, beheizte Räume etc. Wertschlüssel führen zu prozentualen Zuschlags- (Umlage-, Kalkulations-) Sätzen, Mengenschlüssel zu Zuschlagssätzen pro Be- zugsgrösseneinheit (Schlüsseleinheit).  Die Tabelle gibt einige Beispiele für direkte bzw. indirekte Verteilungsgrundlagen einzelner primärer und auch schon sekundärer Kostenarten. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Die Tabelle gibt einige Beispiele für direkte bzw. indirekte Verteilungsgrundlagen einzelner primärer und auch schon sekundärer Kostenarten. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993.

Vorhergehender Fachbegriff: Gemeinkostenverbrauchsabweichung | Nächster Fachbegriff: Gemeinkostenverursachung

Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken

|

|